Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Ценообразование по принципу «себестоимость плюс»

Наиболее часто используемым методом ценообразования является ценообразование по принципу «себестоимость плюс». При этом цена реализации определяется путем прибавления процента или суммовой наценки к себестоимости продукции, как бы она ни определялась. Если рынок не ставит жестких условий, то руководитель, устанавливая цену, может ориентироваться на следующие величины:

• Переменные производственные затраты + Прибыль;

• Общие переменные затраты + Прибыль;

• Производственная себестоимость + Прибыль;

• Полная себестоимость Прибыль.

Российские предприятия обычно применяют калькуляцию себестоимости методом поглощения затрат. Калькуляцию себестоимости по переменным затратам (ценообразование на основе маржинальной прибыли) лучше использовать в следующих случаях:

• сравнение с конкурентами;

• принятие решения об ассортименте и структурных сдвигах;

• установление цен на новую продукцию;

• принятие решения о дополнительном заказе и т. д.

Ценообразование на основе маржинальной прибыли

Преимуществом метода ценообразования на основе маржинальной прибыли является то, что он предоставляет более детальную информацию, выделяя переменные и постоянные затраты из общей величины затрат. При этом легко сопоставить поведение прибыли, затрат и объема продукции и, следовательно, установить разумную цену для различных объемов производства. Метод можно использовать при принятии решений по ценообразованию в различных нестандартных ситуациях, например, при моделировании ситуаций со специальными заказами. За основу расчетов можно брать как переменные производственные затраты, так и общие переменные затраты (переменную часть расходов периода).

Метод ценообразования на основе маржинальной прибыли целесообразно использовать, если соблюдены следующие условия:

1. стоимость активов, вовлеченных в производство каждого вида продукции на предприятии, одинакова;

2. отношение переменных затрат к остальным производственным затратам одинаково для каждого вида продукции.

Для расчетов используются две формулы:

Процент наценки= (Желаемая величина прибыли + Суммарные постоянные производственные затраты + Коммерческие, общие, административные расходы) / Суммарные переменные производственные затраты

Цена= Переменные производственные затраты на единицу + (Процент наценки x Переменные производственные затраты на единицу).

Ценообразование на основе полной себестоимости

Предприятия, которые используют метод ценообразования на основе полной себестоимости, принимают во внимание следующие факторы:

• в условиях долгосрочного периода все затраты должны быть покрыты;

• считается дорогостоящим проводить анализ соотношений объема и затрат для всех наименований продукции (иногда – тысяч), поэтому минимальная цена рассчитывается исходя из полной себестоимости;

• кривые спроса достаточно неопределенны;

• полная себестоимость обеспечивает большую стабильность.

Чтобы данный метод был эффективным, все затраты должны быть распределены между единицами продукции, при этом для их распределения можно использовать произвольные методы. Однако такое произвольное распределение коммерческих, общих, административных расходов может привести к ошибкам в определении цены продукции.

Для расчетов используются следующие формулы:

Процент наценки= Желаемая величина прибыли / Суммарные затраты

Цена= Суммарные затраты на единицу + (Процент наценки x Суммарные затраты на единицу).

Метод ценообразования на основе полной себестоимости называют также методом рентабельности продаж.

Существует и так называемый метод валовой прибыли, при котором в качестве расчетной базы используются суммарные производственные затраты. Этот метод может быть достаточно легко применен, поскольку информацию о производственных затратах и операционных расходах на единицу продукции можно получить из учетных данных, нет необходимости деления затрат на переменные и постоянные.

При данном методе применяются следующие две формулы:

Процент наценки= (Желаемая величина прибыли + Коммерческие, общие, административные расходы) / Суммарные производственные затраты;

Цена= Суммарные производственные затраты на единицу + (Процент наценки x Суммарные производственные затраты на единицу).

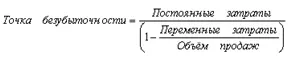

Точка безубыточности, как говорилось ранее – это величина объёма продаж, при которой предприятие будет способно покрыть все свои издержки (постоянные и переменные), не получая при этом прибыли.

Расчет точки безубыточности осуществляется по следующей формуле:

Формулы для вычисления вклада на покрытие (маржинальной прибыли):

Вклад на покрытие = Постоянные затраты + Прибыль

Или

Количество единиц Х Вклад на покрытие для единицы продукции = Постоянные затраты + Прибыль

Эти формулы облегчают расчёты, связанные с возможным изменением объёмов продаж, цены, издержек и прибыли.

Пример.

Ситуация 1. Какой будет прибыль компании при увеличении объёма продаж на 10 %?

Объем продаж – 900 ед.

Вклад на покрытие для единицы продукции – 147 руб.

Удельные переменные затраты – 180 руб.

Постоянные затраты – 87 400 руб.

Прибыль – 44 900 руб.

Количество единиц Х Вклад на покрытие для единицы продукции = Постоянные затраты + Прибыль

Пусть Х– искомая прибыль, тогда:

Х = Количество единиц Х Вклад на покрытие для единицы продукции – Постоянные затраты

или

При увеличении объёма продаж на 10 % прибыль увеличится на 29,5%

Ситуация 2. Какой будет прибыль при возможном увеличении постоянных затрат на 10 %?

Сумма покрытия = Постоянные затраты + Прибыль

Пусть Y – искомая прибыль, тогда:

При увеличении постоянных затрат на 10 % прибыль уменьшится на 19,5%

Ситуация 3. Сколько единиц продукции нужно продать, чтобы получить прибыль 100 000 руб.?

Читать дальшеИнтервал:

Закладка: