Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

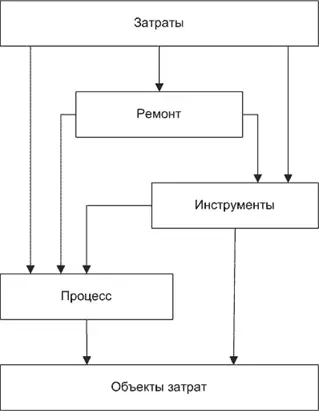

При двухуровневом подходе затраты, собранные по типам, распределяются по различным функциям в соответствующих пропорциях с использованием носителей затрат «первого уровня». Затраты, накопленные этими функциями, затем распределяются по носителям затрат «второго уровня». Например, затраты на медицинскую страховку и электроэнергию могут быть отнесены на функции на основе количества человек и часов работы оборудования в качестве носителей затрат первого уровня. Затраты, накопленные в различных функциях, могут быть затем распределены на продукцию на базе носителей затрат второго уровня, таких как заказы, часы работы оборудования, человеко-часы и т. п.

Двухуровневый подход

Многоуровневый подход применяется для более точного отражения фактического движения затрат по всей организации. В этом случае во главу угла ставится взаимосвязь между функциями, а также между функциями и объектами учета затрат. При многоуровневом подходе путь затрат от мест их возникновения до объектов их учета прослеживаются не на двух, а на нескольких этапах, каждый из которых основан на причинно-следственной связи.

Например, функции «Техобслуживание» и «Изготовление оснастки» накапливают затраты, которые напрямую связаны с ними. В соответствии с двухуровневым подходом, определяются носители затрат второго уровня для распределения затрат этих функций между объектами учета затрат. При многоуровневом подходе признается, что функция «Техобслуживание» не связана напрямую с объектами учета затрат. Она поддерживает другие функции, в том числе «Изготовление оснастки», которая напрямую связана с объектами учета затрат и другими функциями. Затраты, накопленные этими функциями, будут распределяться либо на объекты учета затрат, либо на другие функции на основе потребности в этих функциях, услугах или ресурсах (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

Многоуровневый подход

Как двухуровневый, так и многоуровневый подходы могут использоваться для получения информации о ресурсах организации, функциях и объектах учета затрат и для получения данных, составляющих представление ФСА в виде процессов.

В связи с применением высокотехнологичного оборудования, автоматизации производства на предприятиях сокращалась доля прямых трудозатрат, а доля косвенных расходов, включающих стоимость технических средств, труд непроизводственных рабочих, нанятых для их эксплуатации, повышалась и со временем доля накладных расходов в общей структуре затрат стала весьма значительной. Однако системы калькуляции затрат не были адаптированы к произошедшим изменениям, что в результате привело к возникновению ряда проблем.

На многих предприятиях выпускается очень широкий ассортимент продукции. Некоторые виды продукции выпускаются в больших объемах (массовое производство), а другие в небольших объемах. Использование традиционных методов калькуляции затрат приводит к тому, что на те виды продукции, производство которых осуществляется в больших объемах, в особенности на те виды продукции, процесс производства которых является достаточно простым, относится больше затрат, чем фактически было понесено ( переоценка затрат ). В то же самое время, на те виды продукции, производство которых осуществляется в небольших объемах, и в особенности на те виды, процесс производства которых является достаточно сложным, относится меньшее количество затрат, чем было понесено в действительности ( недооценка затрат ).

В результате, после распределения косвенных затрат между видами продукции при помощи традиционных методов калькуляции затрат предприятие получает искаженные данные по себестоимости этих видов продукции. Традиционная система калькуляции затрат распределяет косвенные затраты между видами продукции используя один (иногда несколько) коэффициент(ов) распределения, в основу расчета которого(ых) положен объем выпускаемой продукции в натуральном выражении.

В тех случаях, когда предприятием выпускается много видов продукции и доля косвенных затрат в общем объеме затрат является существенной, а также когда к возникновению этих затрат приводят факторы, отличные от объема производства, существует высокая степень вероятности того, что себестоимость этих видов продукции будет искажена. Это искажение связано с тем, что расчет себестоимости производится при помощи использования традиционного метода калькуляции затрат.

Развитие функционально-стоимостного анализа в середине 80-х годов было основным решением проблем, возникших в связи с использованием традиционного метода калькуляции затрат на производствах с широким ассортиментом выпускаемой (продаваемой) продукции.

Первоначально метод ФСА использовался для более точного распределения косвенных производственных затрат между объектами затрат (видами/ единицами продукции), но вскоре после начала его применения было обнаружено, что использование этого метода дает многие другие преимущества. Например, одно из таких преимуществ заключается в том, что диапазон распределяемых затрат может быть расширен с целью включения в него непроизводственных затрат, что очень важно для разработки ценовой политики компании.

В начале 90-х годов для большинства руководителей стало очевидным, что система управленческого учета является не только механизмом для расчета себестоимости, но и логической концептуальной основой для управления деятельностью предприятия посредством анализа основных ее характеристик, таких как факторы затрат и показатели деятельности.

Как уже было отмечено ранее, автоматизация производственного процесса, а также расширение ассортимента выпускаемой продукции приводит к тому, что в структуре производственных затрат компаний происходит увеличение доли косвенных затрат и уменьшение доли прямых затрат.

При таких обстоятельствах использование традиционных методов калькуляции затрат может привести к искажению величины себестоимости выпущенной продукции.

Руководители тех компаний, у которых вопросы, связанные с себестоимостью продукции занимают существенное место в процессе принятия решений, планирования и осуществления контроля, могут испытывать большие трудности в связи с тем, что информация, получаемая на основе использования традиционного метода калькуляции затрат, является неадекватной их информационным потребностям для принятия обоснованных экономических решений.

Читать дальшеИнтервал:

Закладка: