Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для таких компаний переход к применению ФСА был бы оптимальным решением этой проблемы. Однако решение относительно целесообразности использования этого метода необходимо принимать только после тщательной оценки затрат и выгод, связанных с переходом на новый метод.

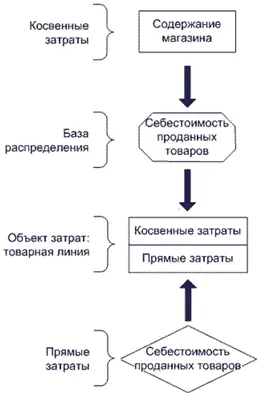

Пусть компания «INTERFINANCE» применяет в одном из своих магазинов систему калькуляции себестоимости с одной категорией прямых затрат (товары, приобретенные на продажу) и одной категорией косвенных затрат (содержание магазина). Ниже представлена схема распределения затрат компании «INTERFINANCE».

Примеры носителей затрат

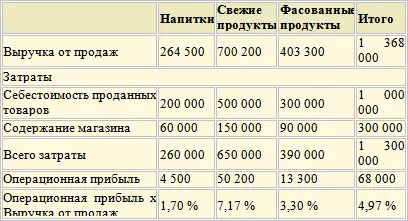

Затраты на содержание магазина относятся на товары из расчета 30 % от себестоимости товаров. Например, на кофе стоимостью 63 руб. относятся косвенные затраты 18,9 руб. (63 х 30 %). В таблице показана прибыльность товарной линии (группы схожих товаров) при таком методе калькуляции себестоимости. Себестоимость товаров, приобретенных для последующей реализации составляет до 76,92 % общих затрат (1 000 000 руб.: 1 300 000 руб.) По соотношению операционной прибыли к выручке товарные линии выстроятся в таком порядке: (1) свежие продукты (7,17 %); (2) фасованные продукты (3,30 %); и (3) безалкогольные напитки (1,70 %).

Прибыльность товарных линий в компании « INTERFINANCE» согласно прежней системе калькуляции себестоимости представлена в таблице.

Месячный отчет INTERFINANCE о прибыльности

Организация решила расширить магазин. В связи с этим необходима точная информация о прибыльности отдельных товарных линий: существующие данные о прибыльности товарных линий основаны на усреднении затрат на содержание магазина. Исследование работы магазина показывает, что отдельные товарные линии по-разному используют ресурсы организации.

Для калькуляции себестоимости товарных линий решено применить метод ФСА. После анализа операций и информационных систем в методику калькуляции себестоимости внесены следующие поправки.

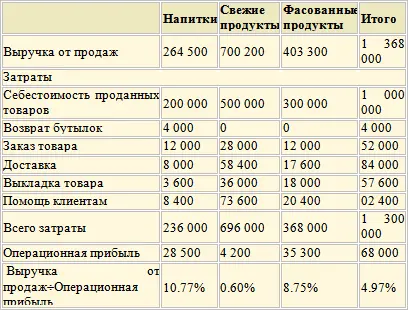

1. Выявление прямых затрат.Введена еще одна категория прямых затрат: возврат бутылок. Категория применима только к линии безалкогольных напитков; ранее входила в центр косвенных затрат на содержание магазина.

2. Центры косвенных затрат и базы распределения затрат.Вместо одной категории косвенных затрат на содержание магазина выбраны центры затрат, представляющие четыре вида деятельности. Определены носители затрат, которые далее станут базой для распределения затрат.

Заказ товаров . Носитель затрат – количество заказов на поставку товаров. В 2003 г. фактические затраты составили 1 000 руб. на заказ.

Доставка включает физический завоз и приемку товарной продукции. Носитель затрат – количество поставок. В 2003 г. фактические затраты на поставку составляли 800 руб.

Выкладка товара в торговом зале включает перемещение товара в торговый зал и размещение его на полках, витринах и т. п. Носитель затрат – часы раскладки товара. В 2003 г. фактические затраты были 200 руб. в час.

Помощь клиентам включает работу с клиентами, в т. ч. кассовый контроль и развешивание товаров. Носитель затрат – количество проданных единиц товара. В 2003 г. фактические затраты составляли 2 руб. на каждую проданную единицу товара.

Схема распределения затрат компании «INTERFINANCE» по системе ФСА

В компании «INTERFINANCE» получили следующие данные за декабрь 20__ г.

Общее количество носителей затрат

Согласно приведенным выше данным была рассчитана прибыльность товарных линий по системе ФСА.

Месячный отчет INTERFINANCE о прибыльности за декабрь 20__ г. по системе ФСА

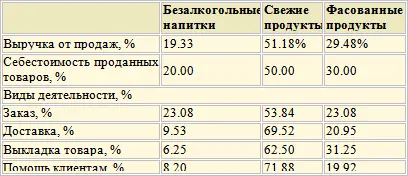

Функционально-стоимостной анализ точнее прежней системы калькуляции себестоимости: здесь более наглядны различия между видами деятельности организации и отражается использование ресурсов отдельными товарными линиями. Ранжирование относительной прибыльности (процентное отношение операционного дохода к выручке) трех товарных линий в прежней системе калькуляции и в системе ФСА таково:

Сравнение относительной прибыльности товарных линий компании INTERFINANCE

Соотношение выручки, стоимости товаров на продажу и затрат по видам деятельности для товарных линий приведены в таблице. Меньше всего ресурсов требуют безалкогольные напитки: меньше случаев завоза, и пополнение запаса реже, чем для свежих или фасованных продуктов. Большинство поставщиков напитков доставляют товар к магазинным полкам и сами его там раскладывают. Напротив, на свежие продукты приходится больше всего случаев подвоза, и они требуют много времени на пополнение товара. Число проданных единиц товара здесь тоже больше всего. Прежняя система калькуляции основывалась на допущении того, что все товарные линии используют ресурсы пропорционально отношению индивидуальных затрат на реализацию данного товара к общим затратам на реализацию. Такое допущение неверно.

Соотношение выручки, себестоимости товаров на продажу и затрат по видам деятельности для товарных линий

Данные ФСА могут помочь руководству компании «INTERFINANCE» принять решение о распределении дополнительных торговых площадей. Например, будет отведено больше места под напитки. Однако данные ФСА должны быть лишь одним из факторов при решении о распределении торговых площадей.

В ООО «ИНТЕРФИНАНС МВ» собирается и испытывается более 80 электронных печатных плат. На каждой плате монтируются различные детали (диоды, конденсаторы, интегральные схемы). В компании используется позаказная система калькуляции себестоимости. Рассмотрим прежнюю систему калькуляции себестоимости и изменения, вызванные внедрением ФСА для более точного определения себестоимости продукции.

Основу прежней системы позаказной калькуляции себестоимости в ООО «ИНТЕРФИНАНС МВ» составляют две категории прямых затрат и два центра косвенных производственных затрат.

Читать дальшеИнтервал:

Закладка: