Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

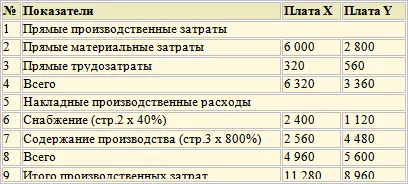

Прямые производственные затраты:

Прямые материальные затраты

Прямые трудозатраты

Косвенные производственные расходы:

Снабжение (закупка) – относится на товар в размере 40 % от прямых материальных затрат

Содержание производства – относится на товар из расчета 800 % от прямых производственных трудозатрат.

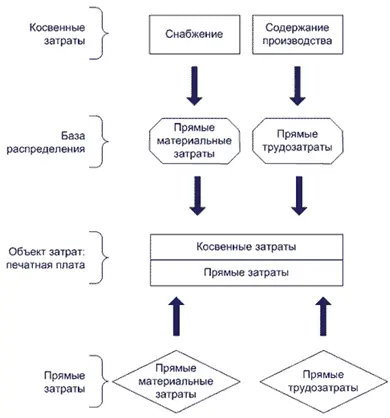

Существующая система калькуляции использует фактические затраты по двум категориям прямых затрат и расчетные данные по двум категориям косвенных затрат. В таблице показан расчет себестоимости печатных плат X и Y согласно существующей системе калькуляции себестоимости. Общая схема позаказной калькуляции представлена на рисунке ниже.

Расчет себестоимости производства товаров за 20__ г.

Схема позаказной калькуляции себестоимости

При применении такой системы калькуляции себестоимости, данные системы не отражают различия в использовании ресурсов разной продукцией. Например: при использовании детали «конденсатор» стоимостью 0,20 руб. косвенные затраты, связанные со снабжением, составляют 0,08 руб., а в случае сопроцессора ценой 100 руб. они равны 40 руб., тогда как для закупки и доставки сопроцессора не нужно в 500 раз больше ресурсов (40 руб.: 0,08 руб. = 500), чем для конденсатора.

Затраты на разные виды деятельности определены различными факторами, но система калькуляции себестоимости не дает информации об этих различиях. Система калькуляции ведет к завышению стоимости ходовых массовых товаров, таких как плата Х. Причина заключается в том, что на массовые товары относится слишком много косвенных производственных затрат, а на мелкосерийные товары – слишком мало.

Коррекция себестоимости с помощью ФСА

Этап 1: Заказ-наряд выбран объектом затрат.В ООО «ИНТЕРФИНАНС МВ» нарядом считается заказ любого размера на изготовление одной или более из 80 различных печатных плат производственной номенклатуры.

Этап 2: Определение прямых затрат по наряду.В исправленной системе калькуляции себестоимости компании «ИНТЕРФИНАНС МВ» сохранены две существующие категории прямых затрат: прямые материальные затраты и прямые трудозатраты.

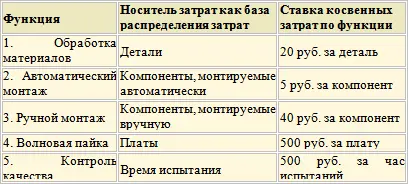

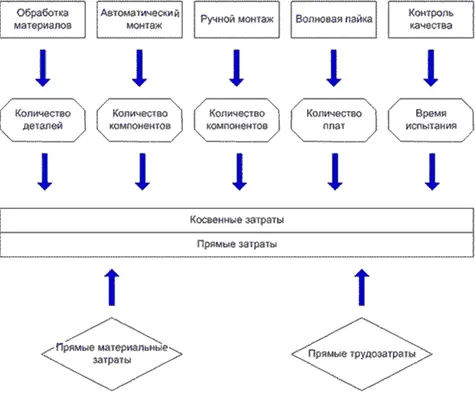

Этап 3: Определение центров косвенных затрат по наряду.В скорректированной системе – пять центров косвенных затрат. Эти центры косвенных затрат представляют виды производственной деятельности ООО «ИНТЕРФИНАНС МВ».

1. Обработка материалов. Комплектуются все необходимые для производства печатных плат детали.

2. Автоматический монтаж. Автоматы и полуавтоматы устанавливают детали на плату.

3. Ручной монтаж. Квалифицированные рабочие монтируют детали, которые не может установить автоматика (вследствие формы, веса, положения на плате и т. д.).

4. Волновая пайка . Все установленные детали закрепляются одновременно волной припоя.

5. Контроль качества. В ходе испытаний проверяется, все ли компоненты установлены, на нужные ли места, и соответствует ли готовая продукция спецификациям.

Этап 4: Выбор базы распределения затрат для отнесения всех косвенных затрат по нарядам.Руководствуясь основополагающим для ФСА принципом причинно-следственной связи между выполнением отдельных функций и возникновением затрат, были определены носители затрат. Группа по проекту внедрения ФСА опросила технических работников, изучила работу завода и проанализировала данные по каждой сфере деятельности. Выбранные носители затрат и их ставки представлены на этапе 5.

Этап 5: Численная оценка всех носителей затрат для распределения косвенных затрат на наряд.Рассмотрим косвенные затраты на автоматический монтаж деталей. В 2003 году общие затраты по этой деятельности достигли 20 млн руб. Число автоматически смонтированных деталей в 2003 г. составило 4 млн шт. Таким образом, ставка косвенных затрат на автоматический монтаж равна 5 руб. за деталь (20 млн руб.: 4 млн деталей). Подобная процедура используется для расчета каждой из следующих ставок распределения косвенных затрат в 2003 г. по всем функциям. Фактические ставки итогового распределения представлены в таблице.

Носители затрат и их ставки

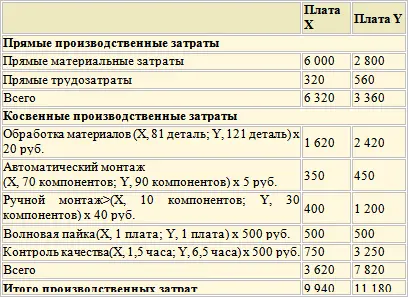

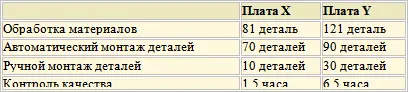

В следующей таблице показан расчет себестоимости печатных плат Х и Y по системе ФСА с учетом фактических количественных данных по предприятию.

Расчет себестоимости производства товаров за 20__ г. по ФСА

Новая схема распределения затрат в соответствии с ФСА показана на рисунке.

Схема калькуляции себестоимости по методу ФСА

Увеличение числа центров косвенных затрат до пяти привело к большей точности распределения затрат. Например, в сфере контроля качества затраты зависят от часов испытаний, а затраты на автоматический монтаж деталей измеряются другой единицей (детали, установленные автоматически), что дает более адекватную оценку себестоимости.

ФСА дает снижение себестоимости на 11,9 % по плате X в сравнении с себестоимостью 11 280 руб. в прежней системе: (9 940 руб. – 11 280 руб.) / 11 280 руб.= -11,9 %. Напротив, по плате Y в ФСА имеет место повышение на 24,8 % – сравните с себестоимостью 8 950 руб. в прежней системе: (11 180 руб. – 8 960 руб.) / 8 960 руб. = 24,8 %.

Рекомендации в соответствии с ФСА

Функционально-стоимостной анализ позволяет дать предприятию «ИНТЕРФИНАНС МВ» ряд рекомендаций.

1. Из разницы в себестоимости плат Х и Y по ФСА видно, насколько по-разному эти продукты поглощают ресурсы во всех видах деятельности. Рассмотрим разницу в использовании ресурсов в четырех из имеющихся пяти видов деятельности.

Сравнение использования ресурсов при производстве печатных плат

Калькуляция себестоимости по ФСА точнее прежней системы и дает цифры затрат, нагляднее отражающие различия в использовании ресурсов предприятия при обработке, производстве, контроле качества и т. д. Эти различия помогают увидеть, насколько в прежней системе калькуляции себестоимость платы Х была завышена, а платы Y занижена. Отдел маркетинга может снизить цену платы Х и все еще получать разумную прибыль. Из-за неточно рассчитанной себестоимости, а значит и неправильно установленной цены, предприятие могло потерять долю рынка этого массового продукта.

Читать дальшеИнтервал:

Закладка: