Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Функционально-стоимостной анализ

В данном разделе рассматриваются вопросы функционально-стоимостного анализа (ФСА) и функционального управления (ФУ).

Дается определение основных терминов и приводятся примеры применения ФСА в различных отраслях.

Вводится понятие функционального управления, анализируется взаимосвязь и отличия ФСА и ФУ.

Представлены примеры применения функционального управления.

Функционально-стоимостной анализ (ФСА) представляет собой управленческий инструмент, возникновение которого связано с изменением структуры затрат, вызванным использованием новейшей техники и технологии в производственных процессах. Применение ФСА позволяет точнее распределять затраты, связанные с той или иной продукцией и видами деятельности организации, выявлять возможности по снижению затрат и усовершенствованию процессов функционирования организации.

Функционально-стоимостной анализ (Activity Based Costing, произносится [активити бэйсд костинг]) – это методология измерения стоимости и эффективности организации, ее ресурсов и объектов учета затрат (конечных элементов поглощения затрат).

В основе концепции ФСА лежит предпосылка о том, что для производства и поставки продукции или услуг организации необходимо выполнить некоторые функции (бизнес-процессы), что потребует определенных затрат. В системе ФСА все затраты, которые нельзя отнести прямо на продукцию или услугу (косвенные затраты), прослеживаются по бизнес – процессам, с которыми связано возникновение этих затрат. Накопленная стоимость каждого бизнес – процесса затем прослеживается в других функциях, видах продукции или услугах, с которыми связано выполнение данной функции.

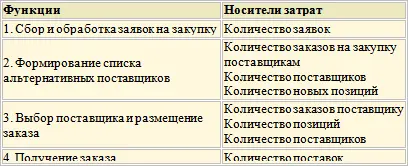

Фактор, вызывающий появление затрат, называют носителем затрат. Посредством носителя затрат устанавливается причинно-следственная и количественная взаимосвязь между функцией, понесенными затратами и объектами учета затрат (видами продукции/ услуг). Носитель затрат отражает поглощение затрат бизнес – процессами, а бизнес – процессы – другими функциями или видами продукции/ услуг.

Например, на производственном предприятии установлена следующая процедура: согласно выписанным требованиям на отпуск материалов на складе формируются комплекты материалов, которые затем перемещают в цех. Таким образом, появление требований на отпуск материалов вызывает расходы на формирование комплектов. Следовательно, в данном примере, требования на отпуск материалов будут рассматриваться в качестве носителя затрат.

В следующей таблице продемонстрировано несколько возможных носителей затрат, связанных с различными функциями процесса закупки.

Примеры носителей затрат

В некоторых случаях носители затрат для ФСА и основа распределения косвенных затрат для традиционных методов калькуляции могут совпадать, например для функции «Техническое обслуживание машин и оборудования» в качестве носителя затрат можно использовать количество часов, потраченных на техническое обслуживание; для функции «Контроль качества» – количество проведенных проверок.

В отличие от ФСА, при использовании традиционных методов затраты распределяются на продукцию на основе атрибутов единицы продукции. Типичными атрибутами единицы продукции являются, например: количество человеко-часов прямых трудозатрат, потраченных на изготовление единицы продукции; количество машино-часов; объем выпущенной продукции; закупочная стоимость товаров, предназначенных для последующей продажи; количество дней обслуживания. Таким образом, при распределении затрат на основе использования традиционных методов калькулирования затрат существует прямая зависимость величины косвенных затрат от объема произведенной продукции, стоимости проданных товаров или времени, потраченного на обслуживание заказчика (см. подробнее Шевчук Д.А. Как составить бизнес-план: первый шаг к своему бизнесу. – М.: АСТ: Астрель, 2008).

В качестве примера рассмотрим производственную компанию, которая распределяет косвенные затраты между видами продукции, используя в качестве базы распределения время, затраченное основными производственными рабочими. В течение последних нескольких лет эта компания дополнительно приобрела несколько единиц оборудования, использование которых позволило автоматизировать часть ручного труда и в структуре затрат данной компании произошло изменение – доля затрат времени основных производственных рабочих начала уменьшаться, а доля машино-часов начала увеличиваться. Данное изменение показывает, что затраты времени основных производственных рабочих (человеко-часы) теперь не могут рассматриваться в качестве корректной базы для распределения косвенных затрат. Однако простой переход к использованию другой базы распределения, то есть машино-часов, хотя и будет положительным изменением в системе калькуляции затрат, является не самым лучшим решением вопроса. В таких случаях может оказаться целесообразным применение функционально-стоимостного анализа для более точного распределения косвенных затрат между видами продукции. Данной производственной компании необходимо определить все виды деятельности, осуществляемые в процессе производства продукции (например, проектирование и разработка; перемещение сырья, материалов и полуфабрикатов по территории предприятия; пуско-наладочные работы; контроль качества продукции и т. д.), а затем проанализировать и рассчитать затраты, связанные с осуществлением этих видов деятельности (например, заработная плата, время простоев, арендная плата, затраты на электроэнергию и т. д.). Затем эти затраты необходимо распределить между видами продукции или между производственными линиями, исходя из того, какой объем деятельности (объем работ) нужно выполнить для производства того или иного вида продукции.

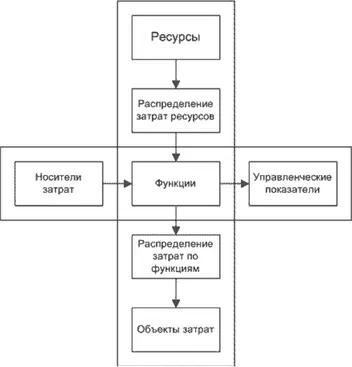

Систему ФСА можно рассматривать в двух представлениях: в представлении назначения затрат и в представлении процессов. Представление в виде назначения затрат позволяет получать информацию о ресурсах, функциях и объектах затрат (вертикальная часть примера). Представление в виде процессов дает оперативную, в том числе нефинансовую, информацию о функциях (горизонтальная часть примера).

Два представления ФСА

Подходы к системе ФСА, представленной в виде назначения затрат, можно разбить на две основные категории: двухуровневый подход и многоуровневый .

Читать дальшеИнтервал:

Закладка: