Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

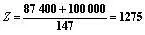

Чтобы получить прибыль 100 000 руб. необходимо продать 1 275 ед. продукции.

Ситуация 4. Какой должна быть цена, чтобы, продав 1 000 ед. продукции, получить прибыль 100 000 руб.?

Выручка=Количество проданных единиц х Цена

С другой стороны

Выручка=Переменные затраты+Постоянные затраты+Прибыль

или

Тогда

Чтобы получить прибыль 100 000 руб. необходимо продать 1 000 ед. продукции по цене 367,4 руб. за единицу.

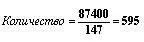

Ситуация 5. Сколько единиц нужно продать, чтобы достигнуть уровня безубыточности?

В точке безубыточности вклад на покрытие равен постоянным затратам.

Уровень безубыточности будет достигнут, если компания продаст 595 ед. продукции.

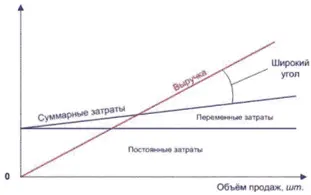

Запас финансовой прочности– оценка дополнительного, то есть сверх точки безубыточности, объёма продаж:

Для нашего случая: (900–595)/900*100=33,89)

Для исходных данных рассматриваемого примера, запас финансовой прочности составляет 33,8 %. Это означает, что объёмы продаж могут снизиться на 33,8 % прежде, чем будет достигнута точка безубыточности.

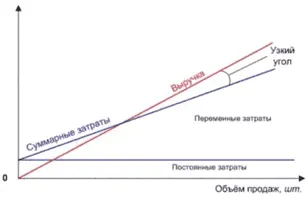

Операционный рычаг– количественная оценка изменения прибыли в зависимости от объёма реализации:

Операционный рычаг показывает на сколько процентов изменится прибыль при изменении выручки на 1 %.

В рассматриваемом примере Операционный рычаг равен

То есть при увеличении объёма продаж выше точки безубыточности на 1 %, прибыль увеличится на 2,94 % и, наоборот, при уменьшении объёма продаж в таком же соотношении уменьшается и прибыль.

Операционный рычаг связан с предпринимательским риском: чем выше операционный рычаг, тем выше предпринимательский риск.

Высокий уровень операционного рычагаозначает высокий уровень постоянных издержек при низком уровне переменных затрат на единицу продукции

Низкий уровень операционного рычага означает относительно низкий уровень постоянных затрат при высоком уровне переменных затрат на единицу продукции.

Иногда есть возможность перенести часть переменных издержек в разряд постоянных, и наоборот (например, когда менеджерам по продажам устанавливаются фиксированные оклады вместо уплаты комиссионных от объёмов продаж).

Оценим на примере, как отразится перераспределение затрат внутри неизменной суммы общих издержек на финансовых показателях, в частности, на величине операционного рычага.

Последнее важно, поскольку значение операционного рычага для данного уровня продаж во многом определяет стратегию предприятия.

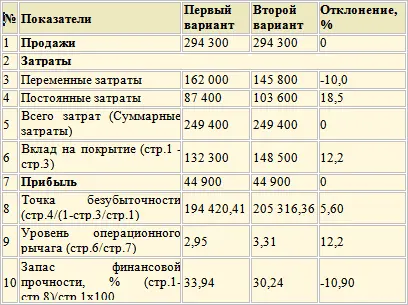

Для рассмотренных вариантов объём продаж, общие затраты, а, значит, и прибыль одинаковы.

Уменьшение переменных затрат на 10 % при фиксированной величине суммарных издержек привело в данном примере к увеличению уровня безубыточности на 5,6 %.

Это же изменение даёт увеличение уровня операционного рычага на 12,2 %, то есть ощутимый рост предпринимательского риска.

Последнее определяет необходимость чёткого определения стратегии предприятия в изменившихся условиях, так как в новом варианте прибыль, которую получает компания, рассматриваемая в примере, становится более чувствительной к изменению объёмов производства и продаж.

С увеличением доли постоянных затрат даже при снижении переменных издержек во втором варианте очень значимым становится контроль объёмов продаж: возможное снижение продаж может привести к большему уменьшению прибыли, чем в первом варианте, и наоборот.

Рост доли постоянных затрат даже при снижении переменных издержек на единицу продукции всегда ведёт к необходимости выбора стратегии, нацеленной на рост объёмов реализации.

По мере развития рыночных отношений в России возникает необходимость применения западных достижений в области экономики и менеджмента. Но особенности российской экономики накладывают ограничения на возможность использования некоторых методов.

Применение CVP-анализа затруднено из-за нестабильной экономической ситуации и высокого уровня роста индекса потребительских цен, вследствие чего трудно выдержать ограничения, которые необходимо учитывать при использовании этого метода. Так, например, если цена реализации единицы готовой продукции и цены на материалы и услуги, используемые в производстве, меняются достаточно часто, то:

сложно определить область релевантности;

не выполняется требование к неизменности уровня запасов;

уровень запасов сырья и материалов зависит от периодичности и точности поставок, что часто невыполнимо из-за проблем с поставщиками;

запасы готовой продукции необходимо увеличивать или уменьшать из-за нестабильности спроса;

объем производства не является единственным фактором, влияющим на изменения затрат и доходов предприятия;

и т. д.

Исходя из этого результаты, полученные с помощью CVP-анализа, необходимо достаточно часто корректировать.

Всё же самая точная калькуляция изделия не та, которая наиболее полно после многочисленных расчетов и распределений включает в себя все виды расходов предприятия, а та, в которую включены только затраты, непосредственно связанные с выпуском данной продукции, (выполнением работ и оказанием услуг).

Соответственно и основное достоинство метода «direct costing» заключается в том, что на основе информации, получаемой в результате использования этого метода, можно принимать оперативные управленческие решения .

В настоящее время на Западе более популярны подходы к ценообразованию, которые, прежде всего, учитывают факторы, относящиеся к спросу, а не к предложению, то есть оценку того, сколько покупатель может и хочет заплатить за предлагаемый ему товар. Уже после того, как рынком установлена равновесная цена, предприятие должно проанализировать все свои затраты и постараться минимизировать их так, чтобы цена продажи обеспечивала желаемую прибыль. В России все еще распространен затратный метод ценообразования.

Читать дальшеИнтервал:

Закладка: