Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

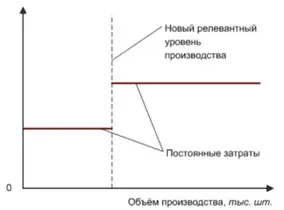

Зависимость постоянных затрат от релевантного уровня

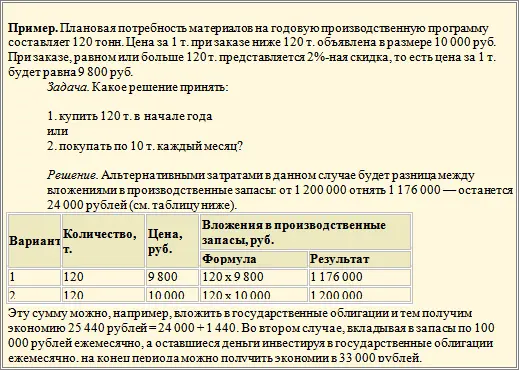

Альтернативные затраты– вмененные издержки, представляющие собой упущенный доход, который мог бы быть получен, если бы капитал предприятия был использован наилучшим альтернативным способом. Они вводят в расчёт для того, чтобы получить ответ на вопрос: насколько выгоднее принимать намеченное решение, а не противоположное. Данный классификационный приём позволяет ускорить подготовку информационной базы и своевременно принять решение.

Одним из направлений внутрифирменного менеджмента является управление подразделениями организации. Именно в данной части информационной поддержки управления появляются группы контролируемых и неконтролируемых затрат.

Контролируемые– затраты, которые поддаются контролю со стороны менеджеров данного структурного подразделения.

Неконтролируемыезатраты не зависят от деятельности менеджеров данного подразделения.

Несмотря на простоту определения, разделить затраты по данному признаку достаточно трудно, на него оказывают влияние:

особенности технологии и организации производства;

организационная структура управления;

взаимоотношения персонала и пр.

При подразделении затрат на контролируемые и неконтролируемые обычно учитываются два фактора: уровень в системе управления и время. Неконтролируемые на одном уровне расходы могут быть регулируемыми на другом. Так, статьи общехозяйственных расходов неконтролируемы для начальников цехов (директоров торговых точек), но вместе с тем, на их величину может влиять руководитель предприятия. Влияние фактора времени хорошо прослеживается на элементе затрат «амортизация основных средств». Он неконтролируем в течение короткого промежутка времени; однако в долгосрочном периоде могут быть внесены изменения (изменение учетной политики, изменение количества и состава основных средств и, как следствие, – норм и сумм амортизации). Иными словами, путем тщательного анализа каждой статьи расходов по различным уровням управления и за различные промежутки времени можно достигнуть практически полного подразделения затрат на контролируемые и неконтролируемые. Кроме того в результате такого анализа можно существенно увеличить долю контролируемых затрат в общем объеме, что значительно увеличивает резерв управляемости.

Принято выделять около двадцати классификационных признаков группировки затрат, но для построения системы учета принципиально необходимыми, в первую очередь, будут следующие:

1. Экономические элементы (однородные виды затрат).

2. Статьи затрат.

3. Связь с другими объектами учета.

4. Степень зависимости величины затрат от уровня деловой активности.

5. Степень регулируемости величин затрат.

1. Экономические элементы (однородные виды затрат)

Определяют «что потрачено», то есть категорию использованных ресурсов.

Принято в затратах на производство выделять следующие элементы:

покупные сырье и основные материалы (за вычетом отходов), в том числе покупные изделия, комплектующие, полуфабрикаты, услуги,

вспомогательные материалы,

топливо со стороны,

энергия со стороны,

амортизация основных средств,

основная и дополнительная заработная плата персонала,

отчисления во внебюджетные фонды, связанные с заработной платой,

прочие затраты.

Представленный перечень является достаточно устоявшимся, и нет очевидных причин существенным образом менять его.

2. Статьи затрат

Если элементы определяют «что потрачено», то статьи – «куда потрачено». То есть каждая статья отражает целевое использование затрат. Совокупность используемых статей затрат принято называть номенклатурой статей.

Типовая (по крайней мере, до недавнего времени) номенклатура для предприятий сферы материального производства включает следующие статьи затрат:

сырье и материалы,

возвратные отходы (вычитаются),

покупные изделия, полуфабрикаты и услуги,

топливо и энергия на технологические цели,

основная заработная плата производственных рабочих,

дополнительная заработная плата производственных рабочих,

отчисления во внебюджетные фонды,

расходы на подготовку и освоение производства,

расходы на содержание и эксплуатацию оборудования,

цеховые расходы,

общезаводские расходы,

потери от брака,

прочие производственные расходы,

внепроизводственные расходы.

Предполагалось, что в данную типовую номенклатуру министерствами и ведомствами могли вноситься изменения, вызванные отраслевыми особенностями.

Практическое применение номенклатуры статей в представленном виде не позволяет в полной мере решить задачи, связанные с организацией учета затрат. Дело в том, что большинство статей являются комплексными, т. е. включают в себя несколько составляющих (подстатей и элементов затрат). Причем эти составляющие:

во-первых, не являются равнозначными с точки зрения своего удельного веса в структуре затрат;

во-вторых, имеют разные характеристики, что затрудняет управление ими.

Поэтому статьи необходимо систематизировать, выделив:

наиболее существенные по своему удельному весу затраты,

затраты, обладающие разными характеристиками.

При проведении систематизации статей затрат на основе критерия существенности применяют инструмент ABC-анализа

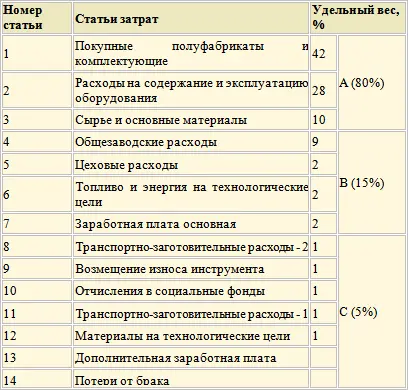

Пример.В таблице приведены данные о структуре себестоимости некоторого продукта (можно рассматривать также и структуру себестоимости групп продуктов, и структуру затрат предприятия в целом, и структуру затрат отдельных подразделений предприятия) выпускаемого машиностроительным предприятием. Статьи затрат проставлены по убыванию их удельного веса в полной себестоимости продукта.

Структура себестоимости продукта

ABC-анализ затрат – классификация затрат по степени важности, при которой все затраты делятся на три категории A, B, C. Он основан на так называемых числах Парето (20–80; 30–15; 50-5), смысл которых состоит в следующем: 80 % всех затрат приходится на 20 % статей (группа А), 15 % затрат – на 30 % статей (группа В), 5 % затрат – на 50 % статей (группа С).

Читать дальшеИнтервал:

Закладка: