Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

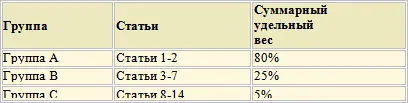

Формально соблюдая данный подход, статьи себестоимости из вышеприведенной таблицы следует разбить следующим образом: группа А – статьи 1–3; группа В – статьи 4–7; группа С – статьи 8-14.

Сводная группировка статей по методу АВС

В соответствии с данными анализа максимальному разукрупнению должны быть подвергнуты:

1. Статья «Покупные полуфабрикаты и комплектующие», с выделением, например, подстатей «Покупные полуфабрикаты», «Покупные комплектующие», «Покупные услуги» и т. д.;

2. Статья «Расходы на содержание и эксплуатацию оборудования», с выделением, например, подстатей «Затраты на текущий ремонт», «Затраты на эксплуатацию», внутри которых, в свою очередь можно также выделить подстатьи и виды затрат.

Однако, как уже было сказано, кроме количественных критериев (веса), должны быть учтены и качественные – характеристики затрат. Характеристики затрат определяют признаки классификации, которые рассматриваются ниже.

3. Связь с другими объектами учета

Все возникающие затраты прямым или косвенным образом связаны с объектами учета. Причем по отношению к одним объектам учета затраты могут быть прямыми, по отношению к другим – косвенными. Например, затраты, связанные с обслуживанием и ремонтом оборудования, установленного на некотором производственном участке, будут прямыми по отношению к данному участку (месту возникновения затрат) и косвенными по отношению к продуктам (носителям затрат), производящимся на данном участке. Группировка затрат должна максимально обеспечивать отнесение затрат на объекты учета по прямому признаку.

Очевидно, что часть статей затрат можно однозначно связать с определенными категориями объектов учета, в отношении других такой твердой определенности может и не быть. Например:

статьи «цеховые расходы» и «общезаводские расходы» однозначно будут относиться на места возникновения затрат – отдельные подразделения (цеха) и предприятие в целом,

статью «потери от брака», в большинстве случаев, можно отнести на определенные носители затрат или группу носителей затрат,

статья «топливо и энергия на технологические цели» (в отличие от предыдущих статей) может и не быть столь однозначной. Например, «технологическая» электроэнергия может использоваться для производства определенных видов продукции (носителей затрат) и, таким образом, затраты на электроэнергию можно непосредственно отнести на носители затрат. В то же время газ (идущий, например, на обогрев сушильной печи, в которой проходят обработку несколько видов продукции) можно отнести прямым образом только на место возникновения затрат (сушильную печь). С учетом данного обстоятельства, статью «топливо и энергия на технологические цели» следует разбить на подстатьи, каждая из которых прямым образом связана с определенной группой объектов учета: "подстатья «электроэнергия» – с носителями затрат, подстатья «газ» – с местами возникновения затрат.

Таким образом, необходимо внутри статей затрат выделить однородные подстатьи (виды) затрат, которые прямым образом связаны с определенными группами объектов учета.

4. Степень зависимости величины затрат от уровня деловой активности

Данный признак классификации призван обеспечить обоснованное отнесение затрат на объекты учета в соответствии с «принципом причинности».

Группировка затрат по данному признаку принципиально важна для реализации в системе учета управленческих функций:

С точки зрения планирования, необходимо прогнозировать величину будущих затрат в соответствии с предполагаемым объемом производства

Для контроля и оценки деятельности необходимо сравнивать величины возникших затрат с выработкой, то есть количеством произведенных продуктов.

Различные виды затрат и статьи себестоимости имеют разную зависимость от уровня деловой активности (количества выпускаемых продуктов). Данную зависимость называют еще функцией поведения затрат и выделяют условно-переменные, условно-постоянные затраты. Таким образом, внутри комплексных статей необходимо выделить подстатьи и виды затрат, которые имели бы разную функцию поведения (разную зависимость от объемов выпуска).

Например, в подстатье «Затраты на эксплуатацию оборудования» целесообразно выделить (см. рисунок):

амортизационные отчисления (как группу затрат, практически не зависящих от изменений объема производства);

затраты на двигательную электроэнергию (поскольку данные затраты в большей степени связаны с изменением объемов производства и их можно отнести к условно-переменным);

затраты, связанные с оплатой труда обслуживающего персонала (имеющие смешанный характер, т. е. и переменную и постоянную составляющую).

Группировка затрат в соответствии с классификационным признаком «степень зависимости величины затрат от уровня деловой активности» проводится таким образом, чтобы затраты внутри выделенных подстатей и видов имели общую функцию поведения.

Разукрупнение статьи «Расходы на содержание и эксплуатацию оборудования»

5. Степень регулируемости величин затрат

Группировка затрат по данному признаку в разрезе мест возникновения затрат (центров ответственности) должна однозначно выделять группу затрат, на величину которых данный центр ответственности может оказывать влияние, и группу затрат, влияние на величину которых невозможно или сильно ограничено.

Так, производственная бригада может непосредственно влиять на затраты, связанные с использованием в процессе производства сырья и материалов. Ограниченно может влиять на затраты, связанные с ремонтом производственного оборудования. И абсолютно данная бригада не может воздействовать на затраты, связанные с амортизационными отчислениями.

Таким образом, использование данного классификационного признака призвано закрепить возникающие затраты за определенными центрами ответственности и обеспечить контроль центров ответственности за возникающими затратами и, в свою очередь, контроль за деятельностью самих центров ответственности.

Методы учета затрат в зависимости от полноты включения в себестоимость

Калькуляция себестоимости методом поглощения затрат (absorption costing) заключается в распределении между видами продукции как прямых, так и косвенных производственных затрат. Распределение косвенных затрат осуществляется с использованием одного или нескольких коэффициентов распределения. То есть все производственные затраты (и переменные, и постоянные) участвуют в расчете себестоимости продукции.

Читать дальшеИнтервал:

Закладка: