Вера Ерофеева - Бухгалтерский учет: конспект лекций

- Название:Бухгалтерский учет: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вера Ерофеева - Бухгалтерский учет: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Бухгалтерский учет».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено для студентов вузов.

Бухгалтерский учет: конспект лекций - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

В зависимости от содержания бухгалтерские счета подразделяются на:

активные – предназначены для учета имущества по наличию, составу и размещению;

пассивные – отражают учет имущества по источникам его образования.

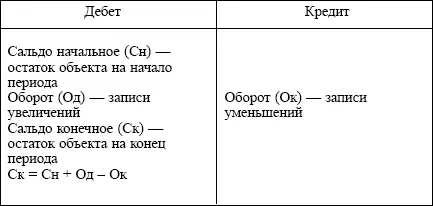

Активный счет

По активным счетам сальдо может быть только в дебете или отсутствовать.

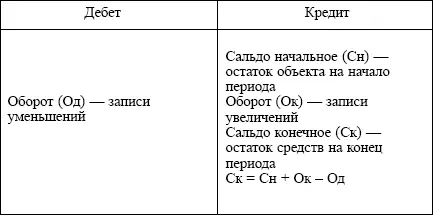

Пассивный счет

По пассивным счетам сальдо может быть только в кредите или отсутствовать.

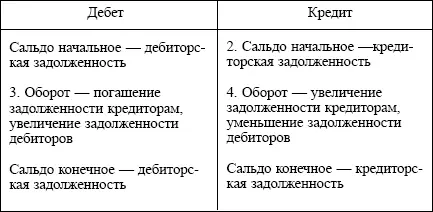

Кроме активных и пассивных счетов, в практике бухгалтерского учета используются активно-пассивные счета. Они имеют признаки и тех и других счетов. Активно-пассивные счета применяются, как правило, для учета каких-либо расчетов.

Активно-пассивные счета могут иметь как дебетовый, так и кредитовый остаток.

Специальная группа забалансовых счетов предназначена для учета ценностей, не принадлежащих организации или требующих особого контроля. К подобным объектам могут относиться основные средства, находящиеся у организации на условиях текущей аренды; товарно-материальные ценности на ответственном хранении; бланки строгой отчетности и т. п. Структура забалансовых счетов не отличается от структуры балансовых счетов.

Активно-пассивный счет

5.4. Двойная запись

По своей экономической природе любая хозяйственная операция обязательно характеризуется двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: по дебету одного счета и кредиту другого взаимосвязанного с ним счета.

С методом двойной записи связаны такие понятия, как «корреспонденция счетов» и «бухгалтерская проводка».

Корреспонденция счетов – это взаимосвязь между счетами, возникающая при методе двойной записи.

Бухгалтерская проводка – это оформление корреспонденции счетов, когда одновременно делается запись по дебету и кредиту счетов на сумму совершенной хозяйственной операции.

Бухгалтерские проводки могут быть простыми и сложными. Простая бухгалтерская проводка – это взаимодействие двух счетов. Сложная бухгалтерская проводка – взаимодействие трех и более счетов.

5.5. Оценка

Оценка – это денежное выражение стоимости объекта в бухгалтерском учете, т. е. та сумма, в которой объект признается в учете и отчетности.

Выделяется оценка обязательств, доходов и расходов организации, а также средств производства и материально-производственных запасов.

Дебиторская задолженность, как правило, оценивается исходя из условий, установленных договором между организацией и должником. Эти же принципы относятся и к оценке доходов организации. Кредиторская задолженность оценивается исходя из условий возникновения. Расходы признаются в бухгалтерском учете в фактических суммах.

Приобретаемое имущество оценивается в зависимости от источника приобретения. Оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных затрат на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного самой организацией, – по стоимости его изготовления.

В состав фактически произведенных затрат включаются, в частности, затраты на приобретение самого объекта; комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим, внешнеторговым и иным организациям; таможенные пошлины и иные платежи; затраты на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций.

Применение других методов оценки, в том числе путем резервирования, допускается в случаях, предусмотренных законодательством РФ, а также нормативными актами Минфина России и органов, которым федеральными законами предоставлено право регулирования бухгалтерского учета.

5.6. Калькулирование

Калькулирование – результат исчисления в денежной форме стоимости отдельных объектов бухгалтерского учета и одновременно способ их оценки.

Под предметом калькулирования понимается тот объект бухгалтерского учета, стоимость которого необходима для управленческих нужд организации и представляет интерес для других пользователей бухгалтерской информации.

Калькулированию подлежат все процессы деятельности организации. В процессе приобретения средств производства определяется себестоимость отдельных объектов внеоборотных активов. В процессе заготовления материально-производственных запасов выявляется их себестоимость и себестоимость процесса заготовления в целом. В процессе производства с помощью калькулирования определяется производственная себестоимость различных видов продукции. В процессе продаж исчисляется полная себестоимость проданной продукции и выручка от нее.

Таким образом, калькулирование квалифицируется как элемент метода бухгалтерского учета и выступает в качестве необходимого дополнения к оценке.

5.7. Бухгалтерская отчетность

Состав, порядок оформления и представления бухгалтерской отчетности регламентируется ПБУ 4/99 «Бухгалтерская отчетность организаций» (утв. приказом Минфина России от 06.07.1999 № 43н).

Бухгалтерская отчетность – это система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за определенный период.

Бухгалтерская отчетность организации должна включать показатели деятельности всех ее филиалов, представительств и иных подразделений.

В бухгалтерскую отчетность входят:

бухгалтерский баланс (форма № 1);

отчет о прибылях и убытках (форма № 2);

пояснения к бухгалтерскому балансу и отчету о прибылях и убытках;

аудиторское заключение (если по законодательству отчетность подлежит обязательному аудиту).

Организации должны составлять бухгалтерскую отчетность за месяц, квартал и год нарастающим итогом с начала года. При этом месячная и квартальная отчетность являются промежуточными.

Отчетным годом для организаций считается период с 1 января по 31 декабря включительно. Для вновь созданных организаций первым отчетным годом считается период с даты их государственной регистрации по 31 декабря включительно, а для организаций, созданных после 1 октября, – по 31 декабря следующего года включительно.

Читать дальшеИнтервал:

Закладка: