Вера Ерофеева - Бухгалтерский учет: конспект лекций

- Название:Бухгалтерский учет: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вера Ерофеева - Бухгалтерский учет: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует достаточно краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Бухгалтерский учет».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Издание предназначено для студентов вузов.

Бухгалтерский учет: конспект лекций - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

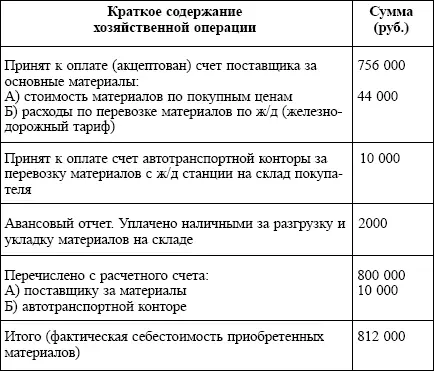

При покупке производственных запасов организация уплачивает поставщику их стоимость по ценам приобретения, а также несет дополнительные расходы, связанные со снабжением (по перевозке и выгрузке, по доставке со станции железной дороги, из аэропорта или с пристани на склад организации). Все эти расходы носят название «расходы по заготовке и доставке». Таким образом, фактическая себестоимость приобретения (заготовления) запасов складывается из стоимости по ценам приобретения (заготовления) и расходов по заготовке и доставке этих ценностей в организацию.

Основные счета бухгалтерского учета, используемые в процессе заготовления: 10 «Материалы», 51 «Расчетные счета», 60 «Расчеты с поставщиками и подрядчиками».

Покупатель, получив от поставщика счет на отгруженные ему материалы, акцептует его (дает согласие на оплату) или отказывается от акцепта. На основании акцепта счета в бухгалтерском учете организации производится бухгалтерская запись по дебету счета 10 и кредиту счета 60 на стоимость материалов по покупным ценам.

Пример 1

По дебету счета 10 кроме покупной стоимости материалов учитываются дополнительные расходы, связанные с их доставкой, разгрузкой, укладкой. Суммируя стоимость материалов по покупным ценам и дополнительные расходы, подсчитываем фактическую себестоимость приобретенных товарно-материальных ценностей (пример 1).

Таким образом, несмотря на то что покупная цена материалов равна 756 000 руб., фактическая себестоимость приобретенного объекта составила 812 000 руб.

Задачи бухгалтерского учета процесса заготовления (приобретения) ресурсов:

документальное оформление и своевременное отражение в учете поступления материалов, основных средств, нематериальных активов;

достоверное исчисление первоначальной стоимости основных средств, нематериальных активов, фактической себестоимости приобретенных материалов;

своевременное погашение задолженности поставщикам и подрядчикам.

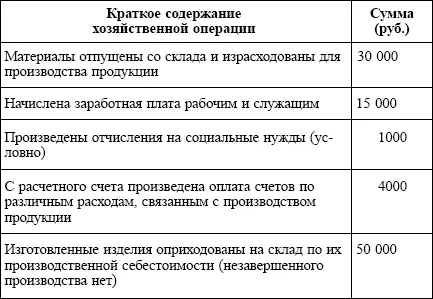

Основные принципы бухгалтерского учета процесса производства.Данный процесс представляет собой процесс воздействия работников средствами труда на предметы труда для получения готовой продукции.

В сфере производства принимают участие труд человека, предметы и средства труда. В результате у организации образуются соответствующие затраты: заработная плата работникам; стоимость предметов, израсходованных на изготовление продукции, и т. п. Кроме этого, у организации имеются общепроизводственные расходы (содержание машин и оборудования, затраты на ремонт основных средств производственного назначения и т. п.) и общехозяйственные расходы (административно-управленческие, расходы по оплате информационных и аудиторских услуг и т. п.). Из всех этих затрат и складывается себестоимость изготовленной продукции, выполненных работ или оказанных услуг.

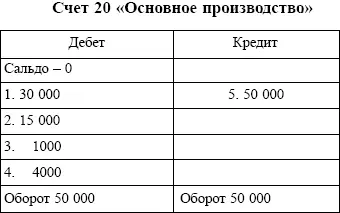

Для учета производственных затрат и расчета себестоимости изготавливаемой продукции применяется основной счет 20 «Основное производство». По дебету данного счета собираются все затраты, которые в соответствии с действующим законодательством включаются в состав себестоимости продукции (работ, услуг) (пример 2). По дебету счета 20 может быть сальдо, которое показывает остаток незавершенного производства на начало или конец отчетного периода. По кредиту счета отражается производственная себестоимость законченной обработкой продукции, выполненных работ или оказанных услуг (пример 3).

Пример 2

Пример 3

Задачи бухгалтерского учета процесса производства:

документальное оформление и своевременное отражение в учете всех произведенных затрат;

контроль за использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

правильное исчисление фактической себестоимости выпущенной продукции (выполненных работ, оказанных услуг).

Основы бухгалтерского учета процесса реализации.

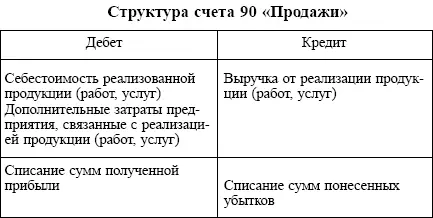

Сфера реализации представляет собой комплекс хозяйственных операций, связанных со сбытом и продажей продукции (выполнением работ, оказанием услуг), основных средств и прочих активов, а также определением финансовых результатов (прибыли или убытка). При учете операций, связанных с реализацией и определением финансового результата, используются счета: 43 «Готовая продукция», 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки». У организации также могут возникнуть дополнительные расходы по сбыту: упаковка, транспорт, комиссионные сборы, рекламные расходы и т. п. Эти расходы называются коммерческими (внепроизводственными) и учитываются обособленно на счете 44 «Расходы на продажу».

Основной счет бухгалтерского учета, на котором организация ведет учет процесса реализации готовой продукции (выполнения работ, оказания услуг), – счет 90 «Продажи». На данном счете выявляется финансовый результат от продажи продукции (выполнения работ, оказания услуг) как разница между стоимостью продажи и полной себестоимостью. Особенность счета 90 состоит в том, что на нем одни и те же хозяйственные операции выражаются в двух оценках: по себестоимости (расходам) и по продажным ценам (доходам). Сопоставление этих двух оценок и позволяет выявить финансовый результат.

Исчисленный финансовый результат от реализации продукции (выполнения работ, оказания услуг) подлежит обязательному списанию в конце месяца на счет 99 «Прибыли и убытки». Таким образом, сальдо на счете 90 «Продажи» не остается.

Аналогичный принцип работы используется при осуществлении бухгалтерских записей на счете 91 «Прочие доходы и расходы».

Задачи бухгалтерского учета процесса реализации:

документальное оформление и своевременное отражение в учете отгрузки (отпуска) готовой продукции, товаров, сдачи выполненных работ и оказанных услуг; расходов по отгрузке и реализации продукции;

правильное исчисление списываемых в процессе реализации расходов;

своевременное оприходование поступивших средств от покупателя (заказчика);

правильное исчисление финансового результата от реализации продукции.

Тема 8. ТИПОВЫЕ ИЗМЕНЕНИЯ В БАЛАНСЕ ПОД ВЛИЯНИЕМ СОВЕРШЕННЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

Интервал:

Закладка: