Олег Ласков - Не стань Ходорковским. Налоговые схемы, за которые не посадят

- Название:Не стань Ходорковским. Налоговые схемы, за которые не посадят

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Олег Ласков - Не стань Ходорковским. Налоговые схемы, за которые не посадят краткое содержание

Скандал вокруг дела М. Ходорковского не утихает до сих пор. Что же было сделано командой олигарха неправильно, почему умнейшие люди все-таки угодили за решетку?

Книга рассказывает о том, что закон позволяет, а за что можно сесть в тюрьму, что на самом деле легально, а что просто невозможно доказать. Вы узнаете о существующих технологиях сокрытия доходов от налогообложения, о способах легальной минимизации налоговых выплат - от метода начисления заработной платы, минуя фонд оплаты труда, до вывоза капитала в офшорные зоны. Издание адресовано руководителям, предпринимателям, юристам, аудиторам, налоговым инспекторам и всем заинтересованным лицам.

Не стань Ходорковским. Налоговые схемы, за которые не посадят - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Развитые государства при желании могли бы легко только экономическими мерами уничтожить саму возможность оптимизации налогов с помощью офшорных зон, однако это только навредит экономике. Все прекрасно понимают, что, несмотря на то что капиталы аккумулируются в зонах с низким налогообложением, «работают» они непосредственно в экономиках развитых стран. И если владельцы офшорных компаний и не платят подоходные налоги, то средства, полученные ими, все равно тратятся в той стране, где они на самом деле проживают, а это, как правило, экономически развитые страны. Более того, офшорные зоны служат как бы шлюзом, уравнивающим давление при перемещении финансовых потоков между экономически развитыми странами. И наличие подобного шлюза предотвращает множество возможных кризисов, связанных с циклическими изменениями рыночной конъюнктуры.

Тотально высокое налогообложение всех видов бизнеса не является экономически правильным подходом, и именно поэтому во многих, даже очень развитых странах с высоким уровнем налогообложения специально создаются льготные налоговые режимы регистрации предприятий, которые можно использовать в налоговом планировании даже эффективнее, чем классические офшорные компании.

Классическими офшорными компаниямисчитаются фирмы, полностью освобожденные от налогообложения в стране регистрации при условии, что они не ведут свою деятельность на территории этой страны. Например, классическими офшорными зонами являются Каймановы острова, Доминиканская Республика, Британские Виргинские острова, Сейшельские острова, Кайкос, Белиз, Панама и др. , всего – около 60 юрисдикций. Для компаний, которые зарегистрированы в классических офшорных зонах, любые налоги заменяются ежегодной выплатой пошлины в фиксированной сумме ($300–500). В качестве правовой формы регистрации офшорной компании обычно выбираются компании с ограниченной ответственностью – Ltd, LLC, PLC, Inc, Corp, GmbH и др. Возможна также и специфическая, чисто офшорная форма регистрации – IBC (International Business Com–pany), то есть компания международного бизнеса. В некоторых офшорных юрисдикциях подобные фирмы являются единственной предусмотренной законом формой регистрации бизнеса, а в других могут регистрироваться как офшорные, так и резидентные компании. Классические офшоры полностью освобождены от валютного контроля и необходимости представлять какую-либо отчетность, не ведется в таких компаниях и реестр акционеров. При этом они могут иметь неограниченное количество счетов в любых банках и открывать свои представительства в любых странах. В юрисдикциях же, где для компаний, не ведущих деятельность на территории страны регистрации, предусмотрено льготное налогообложение, как правило, требуется наличие номинального директора – гражданина этой страны, ведется реестр акционеров и может потребоваться ежегодная сдача отчетности и проведение аудита транзакций. К таким юрисдикциям относятся в основном европейские льготные зоны, например Кипр, Люксембург, Мальта.

Выбор между регистрацией компании в классической оф–шорной зоне или в зоне льготного налогообложения должен делаться исходя из специфики и целей ведения бизнеса. Льготные европейские компании выглядят более респектабельно в глазах партнеров и банковских учреждений, а классические офшорные компании позволяют сохранять большую конфиденциальность в отношении их реальных собственников и требуют меньших затрат на содержание и администрирование.

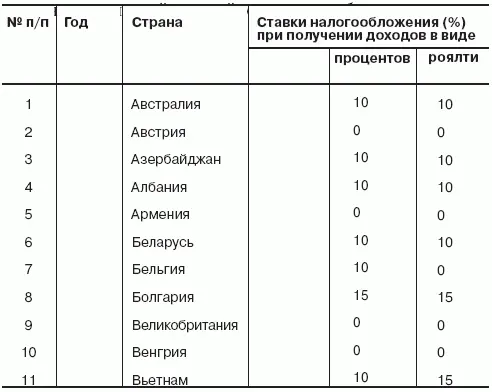

Следует также помнить, что на территории тех стран, где компании реально осуществляют свою деятельность или получают дивиденды от долевого инвестиционного участия, они обязаны выплачивать налоги в соответствии с законами этих стран. Между многими странами подписаны взаимные налоговые соглашения, по которым доходы предприятий из одной страны, полученные в результате деятельности на территории другой страны, облагаются налогами только в одной из этих стран, а на территории другой предприятию предоставляется налоговый вычет в сумме уплаченных налогов. Международными налоговыми соглашениями предусматриваются также льготные налоговые ставки в отношении дивидендов, выплачиваемых резидентам определенных стран. Что касается классических остров–ных офшорных государств, то они, как правило, не имеют подобных международных соглашений. Поэтому в международном налоговом планировании принято использовать не одиночные офшорные фирмы, а целые механизмы из нескольких льготных и офшорных компаний, зарегистрированных в различных юрисдикциях. При организации международного налогового планирования учитываются как факторы обеспечения конфиденциальности сведений, так и респектабельность компаний, через которые ведется бизнес. При выборе юрисдикций, удобных для ведения бизнеса с теми или иными иностранными партнерами, учитывается также и наличие международных налоговых соглашений.

В России применяется одностороннее освобождение собственных компаний от двойного налогообложения в отношении со странами, с которыми не имеется соответствующих договоров. Если российская компания может предъявить документы, подтверждающие уплату налога на территории другого государства, то компании предоставляется налоговый вычет на территории РФ, равный сумме уплаченного за границей налога.

Схемы трансфертного ценообразования.В Российском бизнесе офшорные фирмы чаще всего «встраиваются» в различные налоговые схемы в качестве вспомогательных компаний или посредников. При осуществлении внешнеэкономической торговой деятельности часть получаемой прибыли от сделок выводится в пользу подконтрольных офшорных фирм при помощи элементарного приема трансфертного ценообразования.

Делается это следующим образом.

При экспорте российская фирма-экспортер продает товары вспомогательной иностранной фирме с минимальной рентабельностью. Иностранная офшорная фирма-посредник перепродает товары конечному покупателю по реальной цене. Маржа от перепродажи является прибылью оф–шорной компании, полученной вне страны регистрации и поэтому не облагаемой налогами. Средства офшорной компании, находящиеся на счетах иностранных банков, могут служить для выплаты «черной» заработной платы в России. Для этого используются корпоративные кредитные карточки Visa или переводы под видом заработной платы от нерезидента. Иногда, чтобы получить возможности хранить средства на счетах в иностранных банках, офшорные компании приобретаются частными лицами, не ведущими через них никакой предпринимательской деятельности.

Читать дальшеИнтервал:

Закладка: