Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

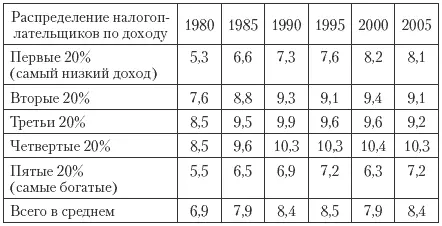

Таблица 7.34

Эффективная налоговая ставка по социальному налогу на доходы физических лиц в 1980—2005 гг. [140] , %

Однако налог на прибыль корпораций является резко прогрессивным, что можно видеть из анализа эффективной налоговой ставки в 1980—2005 гг. (табл. 7.35).

Таблица 7.35

Эффективная налоговая ставка по налогу на прибыль корпораций в 1980—2005 гг.,%

В целом в 2004 г. в федеральный бюджет США поступило 258,9 млрд долл. налоговых поступлений по налогу на прибыль корпораций, 1025,8 млрд долл. по налогу на доходы физических лиц, 822,2 млрд долл. по социальному налогу (налог, берущийся с заработной платы и идущий в Пенсионный фонд, в Фонд на компенсацию по безработице, в Фонд медицинской помощи пожилым людям) [141]. Сумма данных поступлений составила 65,6% всех денежных поступлений на федеральном уровне.

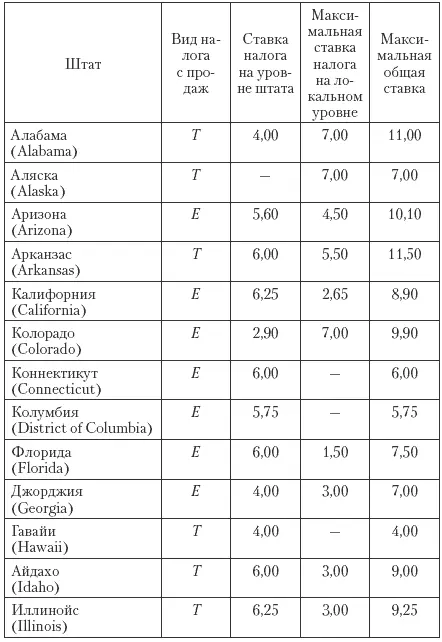

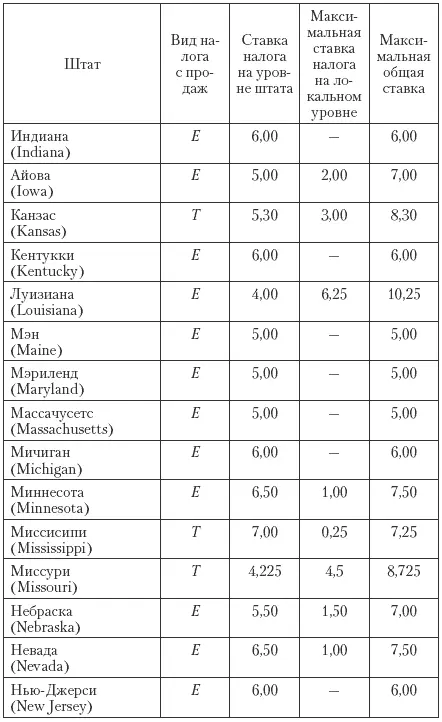

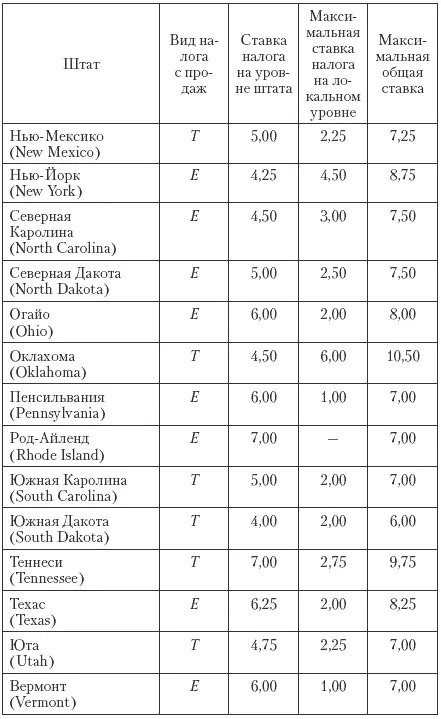

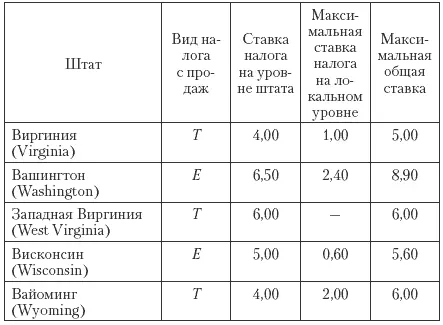

Следующим важным налогом на уровне штатов и локальном уровне является налог с продаж [142], который был разработан в период Великой депрессии в США. Данный налог берется только на уровне розничной продажи товара или оказания ряда услуг. В некоторых штатах действует только ставка на уровне штата (штат Индиана), в других ставка зависит не только от штата, но и от того, в какой локальной местности находится магазин. Так, на Аляске ставка налога с продаж в зависимости от местности колеблется от 1 до 7%, хотя на уровне штата налога с продаж нет.

Главная особенность системы налогообложения США – отсутствие налога на добавленную стоимость. Соединенные Штаты Америки являются единственной развитой страной, в которой нет НДС. В среднем ставка НДС по Европе составляет 20%. Ставки НДС, %, в некоторых странах Европы в 2005 г. приведены ниже.

Австрия........................................20

Бельгия.......................................21

Кипр........................................... 15

Чехия......................................... 19

Дания...........................................25

Россия........................................18 (10)

В некоторых штатах (табл. 7.36) налог с продаж спрятан в цене (7), в других он рассчитывается отдельно от цены (?) и на ценнике не указывается, поэтому, подходя к кассе в магазине, необходимо самому пересчитать все свои покупки и умножить на необходимую ставку налога с продаж, чтобы не попасть в неприятную ситуацию, когда из-за налога с продаж может не хватить денег для покупки. Так делается во многих штатах, например Индиане, Калифорнии, Колорадо и др. Ставки по штатам в 2006 г. приведены в прил. 4.

Таблица 7.36

Ставки налога с продаж на уровне штатов и локальном уровне (июль 2004 г.) [143], %

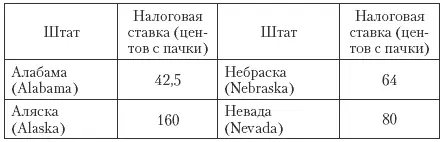

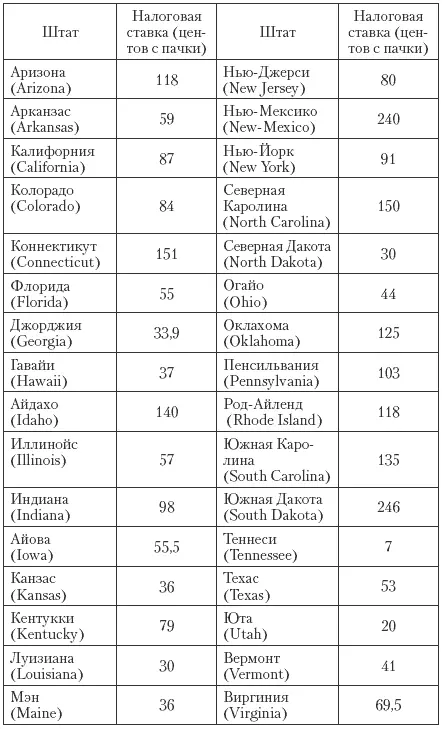

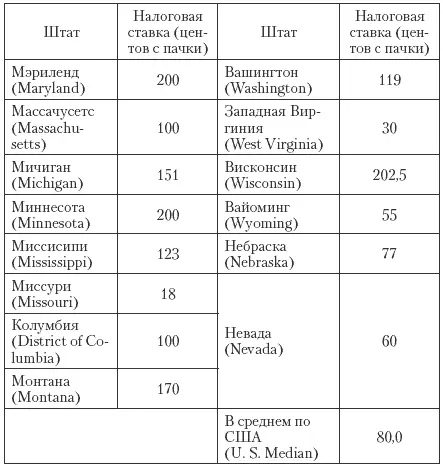

На федеральном уровне и уровне штатов собираются также акцизы. Основными являются акцизы на алкогольную продукцию, табак, сигареты, бензин, топливо для самолетов. Многие акцизы представляют собой трехступенчатый налог. Одна часть собранного налога идет на федеральный уровень, вторая часть – на уровень штата, по некоторым видам акцизов существует еще и локальная добавка к ставке акциза. Так, на 1 января 2006 г. ставка акциза только на уровне штатов колебалась от 7 до 160 центов с пачки сигарет (табл. 7.37).

Таблица 7.37

Налоговые ставки по акцизу на сигареты по штатам на 1 января 2006 г.

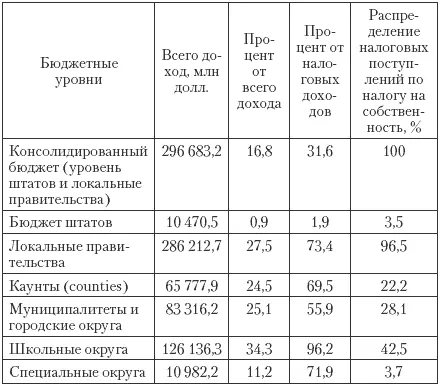

Важнейшим налогом на уровне штатов, местного самоуправления, школьных округов является налог на собственность. Ежегодно собирается около 296 млрд долл. на уровне штатов и местном уровне. Например, в 1932 г. налог на собственность обеспечил около 3/4 консолидированного бюджета штата и местных правительств и 92,5 % доходов местных правительств. [144]

На современном этапе ситуация изменилась, на уровне штатов преобладают налоги с продаж, акцизы, но если рассматривать местный уровень, то доходы локальных правительств находятся в сильной зависимости от налогов на собственность (табл. 7.38) [145]. В частности, школьные округа получают 96% налоговых доходов именно от налога на собственность. Несмотря на то что налоги на собственность являются непопулярными с политической точки зрения, за последние 10 лет ставка этого налога выросла на 4,5%. Во многих штатах ставка налога зависит от налоговой базы. В некоторых штатах действует ставка только на землю как на собственность, в других штатах существует целый ряд ставок в зависимости от вида собственности. Необходимо помнить об экономическом эффекте данного налога. Если повышается ставка налога на оборудование, машины, механизмы, это приводит к экономической рецессии, упадку, перетоку экономической активности в другие регионы. В связи с этим, например, в Питсбурге установили две ставки: высокую – на землю и низкую – на оборудование. В целом это способствовало развитию бизнеса в Питсбурге.

Таблица 7.38

Налог на собственность в США в 2002—2003 гг. [146]

В штатах и муниципальных округах, каунтах и школьных округах действуют различные ставки и налоговые базы. Так, собственность делят на недвижимую и персональную, материальную и нематериальную. К недвижимой собственности относятся земля, здания и сооружения, а также деревья, трава, вода, минеральные ресурсы. Персональная собственность включает в себя машины, оборудование, драгоценности, автомобили, акции, облигации и др. Однако данный вид собственности очень трудно оценить. Как, например, оценить дома-автомобили? Что это – недвижимая или персональная собственность? Ведь это дом на колесах. В связи с проблемами оценки и сбора данного вида налога многие штаты исключают персональную собственность из оценки налоговой базы налога на собственность.

Читать дальшеИнтервал:

Закладка: