Джордж Фридман - Американская империя. Прогноз 2020–2030 гг.

- Название:Американская империя. Прогноз 2020–2030 гг.

- Автор:

- Жанр:

- Издательство:Питер

- Год:2021

- ISBN:978-5-4461-1720-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джордж Фридман - Американская империя. Прогноз 2020–2030 гг. краткое содержание

Американская империя. Прогноз 2020–2030 гг. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Теория свободной торговли подразумевает рост богатства наций. Открытыми остаются два вопроса. Во-первых, сколько времени потребуется для достижения этой цели? Во-вторых, как будет распределяться увеличенное богатство? Свободная торговля и капитализм в принципе постоянно создают новые богатства и в целом стимулируют развитие экономики. Однако это «в целом» исключает тех, кто теряет работу по мере экономической революции и не способен найти новую. В абстрактной теории свободного рынка это цена, которую нужно заплатить. В реальном мире общества и политики, где ставшие ненужными работники обладают большей властью, чем та, что они имеют в экономике, этот процесс может дестабилизировать важные и влиятельные секторы экономики. Вот то, что происходило на протяжении всего данного периода, но политической реальностью стало после 2015-го. Количество сокращенных работников увеличилось, и их концентрация пришлась на те же самые регионы.

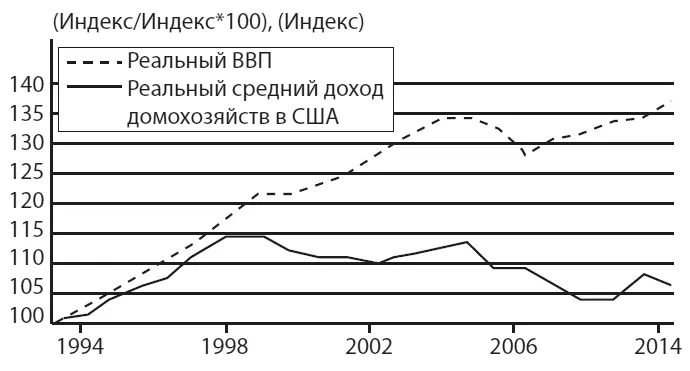

Требовалась реформа. Цикл Рузвельта не мог завершиться без сдвигов, случившихся в цикле Рейгана. Как и в предыдущих циклах, проблема заключалась в том, что одновременно с ростом экономики жертв становилось больше. Те, кто нашел новые рабочие места, начинали с низших ступенек и никак не могли подняться выше. Средний доход домохозяйства в долларах вообще не рос.

Средний доход домохозяйства в 2014 году составил около $53 тыс. при среднем размере домохозяйства в 2,8 человека. Начиная с 1975 года, середины последнего десятилетия цикла Рузвельта, доход едва рос (рис. 16). По данным Национального до клада о занятости населения ADP, этот валовой доход составлял около $3400 в месяц за вычетом налогов.

Рис. 16.Доход домохозяйств не растет

По данным Федерального резервного банка Сент-Луиса [32] Один из 12 банков, входящих в Федеральную резервную систему. – Примеч. пер.

, дом в США в среднем стоит $311 тыс. Ежемесячный платеж по ипотечному кредиту за этот дом составит около $1,1 тыс. при условии, что покупатель внесет первоначальный платеж в 20 %, то есть около $60 тыс. По данным RealtyTrac.com, средний налог на такой дом в год составляет 1,29 % от общей стоимости – или $4 тыс. в год, $333 в месяц. Если добавить еще и страхование жилья, то ежемесячная стоимость владения домом будет равняться около $1,6 тыс., не считая технических расходов. Почти половина заработанных в год денег будет потрачена на жилье, а на другие нужды уйдет примерно $1800 в месяц. Это примерно $450 в неделю на еду, одежду, выплату прочих задолженностей – к примеру, по автомобильному кредиту (около $600 в месяц за новый недорогой автомобиль) и, возможно, по кредиту на обучение. К тому же всегда возникают непредвиденные расходы.

Выходит, сейчас средний класс едва ли может позволить себе жизнь среднего класса. Теперь подумайте о нижней прослойке среднего класса, которая раньше тоже достаточно комфортно существовала. В настоящее время среднегодовой доход этой группы людей составляет около $30 тыс. На жилье уходит около $26 тыс., или $2166 в месяц. Поскольку половина дохода уходит на выплату ипотеки (это еще с учетом того, что уже был внесен первоначальный взнос), на другие нужды остается всего $250, от обслуживания авто до покупки еды. Это не вариант. Единственным вариантом для нижней прослойки среднего класса остается квартира, причем довольно скромная.

Как ни странно, данное ухудшение произошло на фоне одного из самых резких скачков в американской истории. ВВП начал расти быстрее, чем средний доход домохозяйства, в начале 1990-х годов, и на протяжении всего остального цикла Рейгана разрыв увеличивался (рис. 17).

Рис. 17.Разрыв увеличивается. ВВП растет быстрее, чем средний доход домохозяйства

Примерно с 1993 года рост ВВП превысил 35 %. Средний доход домохозяйства за это время увеличился чуть более чем на 5 %, но в реальном выражении он снижался начиная с 1998 года. Важным было не неравенство – американцы всегда терпимо к нему относились. Важна была потеря того уровня жизни, который позволял среднему классу получать удовольствие от того, что они считали нужным. Дом в собственности, два автомобиля и ежегодный отпуск – вот определение среднего класса и американской мечты. В 1950-х и 1960-х средний класс, включая и нижнюю его прослойку, мог достичь подобного уровня. К 2015 году это уже едва было доступно американцу со средним доходом и совершенно недоступно представителям нижней прослойки среднего класса. С некоторой долей обобщения можно сказать, что в целом данный сегмент являет собой остатки белокожих американцев, представляющих рабочий класс.

Общее богатство увеличилось, но оно перетекло от рабочих к тем, кто работал в сфере финансов, технологий и в других областях и кто теперь составлял верхний средний класс. Однако, в отличие от того, что было ранее, среди представителей среднего класса теперь не было плавного перехода от нижней прослойки через среднюю к верхней. Между сегментами имелись разрывы – разрывы в доходах между прежним средним классом и новым.

Цикл Рейгана оказался настолько успешным, что образовался огромный избыток капитала. Процентные ставки, которые были чрезвычайно высокими в начале цикла, позже снизились на фоне масштабного инвестиционного бума, который принес существенную прибыль. Учитывая налоговые ставки, эта прибыль скопилась в руках инвесторов. Подобная концентрация, вместе со снижением инвестиционных возможностей, выразилась в падении цены денег. К сожалению, для малого бизнеса деньги доступными не стали. Финансовый кризис 2008 года привел к тому, что при любой процентной ставке инвесторы все равно проявляют осторожность. Таким образом, по мере того как эра микросхем близится к своей высшей точке, мы видим сочетание ограниченного денежного объема у малого бизнеса и избыточного – у инвесторов, не спешащих расставаться с деньгами.

Процентные ставки сейчас – на историческом минимуме. В начале эпохи были получены огромные суммы денег, и большая их часть находится в руках инвестиционных фондов и индивидуальных инвесторов, которых можно определить как людей, у которых больше денег, чем им нужно для жизни. В то же самое время, на фоне замедления инноваций, замедлился и бизнес. Возможностей для инвестирования стало меньше, и те, кто инвестируют в давно существующие на рынке компании, сталкиваются с проблемой растущих рисков, обычно присущих концу эпохи.

Имеется большое количество денег, которые ищут и не находят инвестиционных возможностей. Денежные средства вложены в очень надежные активы, что резко снижает процентные ставки. Даже пенсионеры, тщательно распланировавшие собственные вклады, не ожидали, что не получат практически никаких дивидендов. Утрата рабочими своего былого положения, в сочетании с ущербом, который осторожные вкладчики понесли от низких процентных ставок, стали причиной экономического кризиса. За ним неизбежно последует и социальный кризис.

Читать дальшеИнтервал:

Закладка: