Денис Шевчук - Ипотечный кредит: как получить квартиру

- Название:Ипотечный кредит: как получить квартиру

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ипотечный кредит: как получить квартиру краткое содержание

Данная книга написана на основе работы в банках и на опыте кредитного консалтинга - оказания консультационных услуг в сфере привлечения кредитного и инвестиционного финансирования.

Пособие «Ипотечный кредит: как получить квартиру» предназначено для информирования широких слоев населения о проблемах приобретения жилья по ипотечной системе. В ней представлена информация о ведущих компаниях и организациях, занимающихся ипотечным кредитованием на федеральном, отраслевом и региональном уровнях, об их условиях, о правах собственника недвижимости, покупателя или залогодателя.

Автором проведен анализ российского дореволюционного и зарубежного опыта ипотечного жилищного кредитования и современной практики реализации жилищных программ на федеральном уровне и в регионах Российской Федерации. Подробно рассмотрены правовые основы ипотечного жилищного кредитования. Показаны противоречия действующего законодательства в области жилищной ипотеки, в регулировании других отношений. Особое внимание уделено вопросам совершенствования ипотечного жилищного кредитования в России и реформированию российского законодательства в данной области.

Значительное внимание уделено правовому оформлению заключаемых договоров ипотеки, кредитования, участия в долевом строительстве (с приложением проектов таковых) и др. Представлены сведения о правовых гарантиях, делающих участие в программе ипотечного жилищного кредитования юридически безопасным.

Работа написана простым доступным языком и рассчитана на массовую аудиторию, написана практическим работником рынка недвижимости, которому есть что рассказать читателям. Автор адресовал эту работу тем, кто хочет улучшить свои жилищные условия, интересуется правилами оформления сделок с недвижимостью. Данное издание будет интересно всем, занимающимся проблемами ипотеки жилища, жилищного ипотечного кредитования, а также преподавателям, аспирантам и студентам экономических, юридических, строительных, архитектурных и технических специальностей, риэлторов, банкиров, инвесторов, оценщиков, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров и других заинтересованных лиц.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE (www.deniskredit.ru).

Ипотечный кредит: как получить квартиру - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если супруг(а) Заемщика не является Созаемщиком по кредитному договору, то его доходы не могут включаться в семейный совокупный доход, учитываемый при оценке платежеспособности.

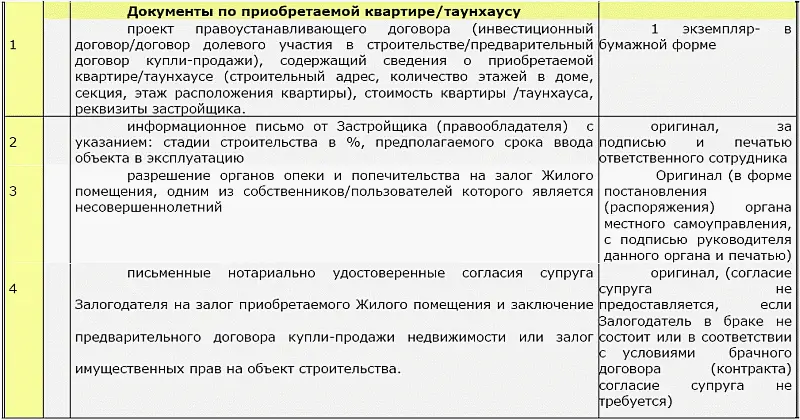

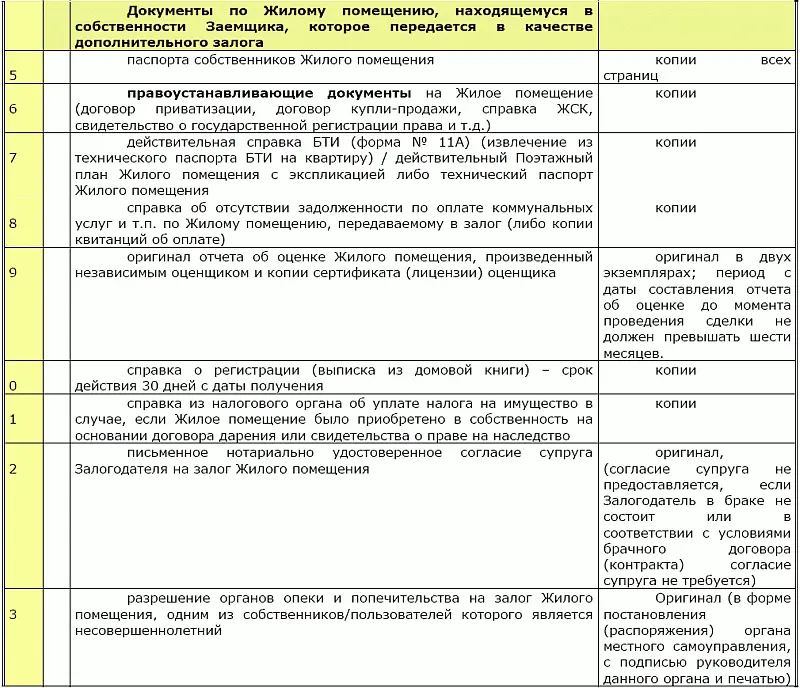

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

необходимых для рассмотрения Анкеты на получение залогового кредита Стандарт «Новостройка Плюс»

О – документы, обязательные к представлению;

Н – документы, которые предоставляются при наличии;

* – документы, которые должны быть представлены в Банк в следующем виде: копия и оригинал (для сверки и заверения копии сотрудником Банка), либо нотариально заверенные копии.

Банк для решения вопроса о предоставлении залогового кредита имеет право запросить, кроме вышеперечисленных, иные документы.

Примечание 1: – если Заемщик зарегистрирован и осуществляет трудовую деятельность в качестве предпринимателя без образования юридического лица, то он должен представить в Банк следующие документы:

? свидетельство о регистрации предпринимателя, патенты, лицензии;

? выписку из ЕГРИП, срок выдачи не более 30 дней до момента предоставления;

? декларации о доходах за предыдущий год и предыдущий отчетный период текущего года;

? документы об уплате стоимости патента на занятие предпринимательской деятельностью (поквартально), единого налога на вмененный доход (свидетельства) за последние два года;

? документы об уплате взносов в государственные социальные внебюджетные фонды;

? выписки по расчетным и иным счетам (при наличии) в банках за последние 12 месяцев;

? книга учета доходов и расходов с соответствующими отметками налогового органа.

Примечание 2: —Заемщик при наличии других постоянных доходов (аренда, дивиденды, проценты по вкладам) представляет:

? документы, подтверждающие их получение за последние 12 месяцев (договоры, выписки);

? решения о выплате дивидендов за предыдущий год и все месяцы текущего года;

? документы об уплате налогов на полученные дивиденды;

? документы о фактическом получении дивидендов.

В случае владения акциями/паями/долями:

? копии учредительных документов;

? бухгалтерские балансы, Отчеты о прибылях и убытках;

? выписки по счетам с отметкой Банка о наличии претензий к счету;

? контактные телефоны руководителя и главного бухгалтера предприятия.

Кредитование физических лиц для любых целей использования, под залог недвижимости, находящейся в собственности заемщика или третьих лиц

Предметом залога могут выступать только те, принадлежащие физическим лицамобъекты недвижимости, на которые в установленном законом порядке оформлено право собственности (Москва и Московская обл.).

Предметом залога могут быть:

– земельные участки (земли населенных пунктов, цель использования – индивидуальное жилищное строительство, ведение личного подсобного хозяйства; земли сельскохозяйственного назначения, цель использования – дачное строительство)

– нежилые помещения (офисные и торговые площади)

– жилые дома, таунхаусы, в том числе находящиеся в стадии незавершенного строительства

– квартиры

– комнаты (зарегистрированные как самостоятельный объект права, а не как доля в праве на квартиру)

Жилое помещение должно отвечать следующим требованиям:

а) Жилое помещение подключено к электрическим, паровым или газовым системам отопления, обеспечивающим подачу тепла на всю площадь жилого помещения, либо имеет автономную систему жизнеобеспечения.

б) Жилое помещение обеспеченно горячим (в том числе с использованием автономных систем отопления) и холодным водоснабжением сан.узла и кухни.

в) Жилое помещение имеет исправное состояние сантехнического оборудования, дверей, окон и крыши (для квартир на последних этажах).

г) В жилом помещении отсутствуют самовольные переустройство и (или) перепланировка и (или) переоборудование.

В случае залога Жилых помещений во вновь построенных домах либо в сельской местности допускается отсутствие сантехнического оборудования, внутренней отделки, подключения Жилого помещения к центральным системам водо-, газоснабжения.

Нежилое помещение должно отвечать следующим требованиям:

а) Нежилое помещение имеет отдельный вход из мест общего пользования (вход с улицы, подъезд, лестничная площадка, коридор).

б) В нежилом помещении отсутствуют самовольные переустройство и (или) перепланировка и (или) переоборудование.

Не могут быть предметом ипотеки деревянные дома, объекты с процентом износа более 50% (включительно), а также жилые помещения, расположенные на территории г. Москвы в 1-5 – этажных домах с 1954 до 1979 года постройки включительно.

Здание, в котором расположен предмет залога, должно отвечать следующим условиям и требованиям:

а) не находится в аварийном состоянии;

б) не состоять на учете по постановке на капитальный ремонт;

в) иметь железобетонный, каменный или кирпичный фундамент.

Право собственности на Предмет залога должно быть подтверждено соответствующими документами (свидетельством о регистрации права собственности, зарегистрированным договором купли-продажи жилого помещения, договором мены и т.д.), оформленными в соответствии с требованиями действующего законодательства.

При залоге отдельно стоящего дома (коттеджа для постоянного проживания, сблокированного дома (таунхауса), и т.д.), должно быть оформлено право на земельный участок.

Право собственности на земельный участок должно быть подтверждено документом, оформленным в соответствии с требованиями действующего законодательства. Право аренды на земельный участок должно быть предоставлено залогодателю на срок не менее срока кредита. По условиям договора аренды арендатор должен иметь право безакцептной передачи участка в залог, либо должно быть в наличии согласование залога прав аренды с арендодателем.

Предмет залога должен быть свободен от каких-либо ограничений (обременений) прав на него, в т.ч. прав третьих лиц, за исключением:

– прав членов семьи собственника-залогодателя (для жилых помещений), кроме несовершеннолетних;

– прав арендаторов (для нежилых помещений), при условии, что договор аренды заключен на срок менее 11 месяцев и арендатор соблюдает правила целевого использования занимаемого помещения.

В обязательном порядке залогодателем предоставляется заявление о его (не-) состоянии в браке на момент приобретения прав на передаваемое в залог имущество. В случае передачи в залог недвижимости, приобретенной залогодателем в период брака, в обязательном порядке должно быть предоставлено согласие супруга залогодателя на залог имущества либо брачный контракт (в случае если из условий брачного контракта вытекает, что указанное согласие не требуется).

Читать дальшеИнтервал:

Закладка: