Денис Шевчук - Ипотечный кредит: как получить квартиру

- Название:Ипотечный кредит: как получить квартиру

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Ипотечный кредит: как получить квартиру краткое содержание

Данная книга написана на основе работы в банках и на опыте кредитного консалтинга - оказания консультационных услуг в сфере привлечения кредитного и инвестиционного финансирования.

Пособие «Ипотечный кредит: как получить квартиру» предназначено для информирования широких слоев населения о проблемах приобретения жилья по ипотечной системе. В ней представлена информация о ведущих компаниях и организациях, занимающихся ипотечным кредитованием на федеральном, отраслевом и региональном уровнях, об их условиях, о правах собственника недвижимости, покупателя или залогодателя.

Автором проведен анализ российского дореволюционного и зарубежного опыта ипотечного жилищного кредитования и современной практики реализации жилищных программ на федеральном уровне и в регионах Российской Федерации. Подробно рассмотрены правовые основы ипотечного жилищного кредитования. Показаны противоречия действующего законодательства в области жилищной ипотеки, в регулировании других отношений. Особое внимание уделено вопросам совершенствования ипотечного жилищного кредитования в России и реформированию российского законодательства в данной области.

Значительное внимание уделено правовому оформлению заключаемых договоров ипотеки, кредитования, участия в долевом строительстве (с приложением проектов таковых) и др. Представлены сведения о правовых гарантиях, делающих участие в программе ипотечного жилищного кредитования юридически безопасным.

Работа написана простым доступным языком и рассчитана на массовую аудиторию, написана практическим работником рынка недвижимости, которому есть что рассказать читателям. Автор адресовал эту работу тем, кто хочет улучшить свои жилищные условия, интересуется правилами оформления сделок с недвижимостью. Данное издание будет интересно всем, занимающимся проблемами ипотеки жилища, жилищного ипотечного кредитования, а также преподавателям, аспирантам и студентам экономических, юридических, строительных, архитектурных и технических специальностей, риэлторов, банкиров, инвесторов, оценщиков, специалистов по недвижимости, управлению, финансам и кредиту, кадастру, финансистов, землеустроителей, слушателей школ бизнеса, экономистов, строителей, геодезистов, картографов, менеджеров и других заинтересованных лиц.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE (www.deniskredit.ru).

Ипотечный кредит: как получить квартиру - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Стоимость предмета залога и его соответствие вышеуказанным параметрам должны подтверждаться оценкой независимой Оценочной компании, проведенной не ранее, чем за 45 календарных дней до заключения Кредитного договора.

Оценщик должен предоставить подробное описание имущества и оценку его рыночной стоимости, т.е. наиболее вероятной цены, по которой Предмет залога может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на величине цены сделки не отражаются какие-либо чрезвычайные обстоятельства.

Стоимость предмета залога должна соответствовать техническим и иным потребительским свойствам Жилого/Нежилого помещения.

Размер предоставляемого кредита рассчитывается в зависимости от цены Предмета залога (расчет коэффициента К/З) и должен составлять не более 70 % и не менее 10 % от стоимости передаваемой в залог недвижимости.

При залоге отдельно стоящего дома оценка должна проводиться отдельно для дома и для земельного участка. При этом цена земельного участка не может быть ниже нормативной цены земли, установленной в данной местности.

При предоставлении в залог земли сельскохозяйственного назначения, на которой находится строение (коттедж, дом и т.п.), указанное строение рассматривается в качестве предмета залога только в случае соответствия характеристикам жилого помещения (предмета залога), установленным настоящим стандартом.

При предоставлении в залог земли сельскохозяйственного назначения, на которой находится строение (коттедж, дом и т.п.), не удовлетворяющее требованиям настоящего стандарта, или объект незавершенного строительства, размер кредита рассчитывается от стоимости земельного участка без учета стоимости строения.

В любом случае сумма кредита не может быть больше ликвидационной стоимости предмета оценки, если такая сумма указана в Отчете об оценке.

Оценщик предоставляет отчет о результатах оценки, который должен по своему содержанию соответствовать требованиям Федерального закона «Об оценочной деятельности в РФ» (№ 135-ФЗ от 29.07.1998 г.) и Стандартам оценки, утверждённым постановлением Правительства РФ № 519 от 06.07.2001 года и составляться по прилагаемой к настоящим Стандартам форме.

Оценщик определяет рыночную стоимость заложенного Жилого помещения на дату проведения оценки, основываясь на анализе всей полученной информации на основе требований действующего российского законодательства в области оценочной деятельности. Оценщик вправе требовать от заказчика доступа в полном объеме к документации, необходимой для осуществления оценки предмета залога. Оценщик обязан отразить в Отчёте об оценке отсутствие необходимой документации и информации или, в случае если отсутствие информации препятствует осуществлению объективной оценки, отказаться от её проведения (см. подробнее Шевчук Д.А., Шевчук В.А. Деньги. Кредит. Банки. Курс лекций в конспективном изложении: Учеб-метод. пособ. – М: Финансы и статистика, 2006)..

Требования к страховому обеспечению ипотечных кредитных сделок.

Страхователем по договорам страхования должен выступать Залогодатель.

Первым выгодоприобретателем по договорам страхования должен являться БАНК, предоставивший ипотечный кредит под залог объекта недвижимости.

Сумма страхового возмещения определяется в соответствии с требованиями кредитного договора и на каждую конкретную дату периода кредитования должна быть не менее размера лимита кредитной линии, увеличенного на десять процентов. Выплата страхового возмещения производится на счета выгодоприобретателя в полном объёме суммы страхового возмещения независимо от размера ущерба объекта страхования.

Срок действия договоров страхования должен быть не менее срока действия кредитной линии плюс один рабочий день.

Страховые взносы могут уплачиваться как разовым платежом за весь срок страхования, так и периодической (ежегодной) уплатой в течение срока действия кредитования плюс один рабочий день.

Страхование осуществляется за счет средств Заемщика.

Комплект документов, регулирующих взаимоотношения сторон при страховании в процессе ипотечного кредитования, должен включать:

– договор (полис) страхования риска утраты и повреждения Жилого помещения – предмета ипотеки;

– договор (полис) страхования титула собственности (риска утраты права собственности).

Может быть использован комплексный договор (полис) страхования, включающий указанные выше виды страхования.

При оформлении конкретной ипотечной сделки применяются формы страховых договоров, согласованные БАНКОМ со страховой компанией.

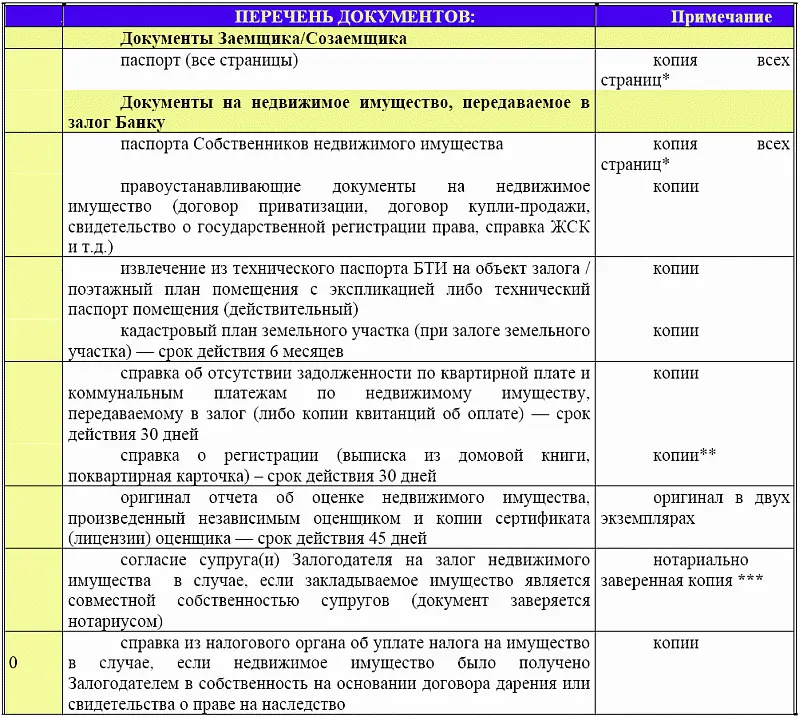

ПЕРЕЧЕНЬ ДОКУМЕНТОВ,

необходимых для рассмотрения Анкеты на получение ипотечного кредита

* документы, которые должны быть представлены в Банк в следующем виде: копия и оригинал (для сверки и заверения копии сотрудником Банка), либо нотариально заверенные копии (в остальных случаях оригинал документа предоставляется в органы Росрегистрации).

** для жилых помещений

***к согласию супруга прилагаются копии паспорта супруга (и) Залогодателя (всех заполненных страниц) и свидетельства о регистрации брака.

Банк для решения вопроса о предоставлении ипотечного кредита имеет право запросить, кроме вышеперечисленных, иные документы.

Заёмщиком может быть любое дееспособное физическое лицо (гражданин РФ) в возрасте от 27 лет до 58 лет (60 лет – предельный возраст окончания срока выплаты кредита).

В Банк предоставляются копии документов необходимых для рассмотрения Анкеты-заявления на получение ипотечного кредита совместно с оригиналами. Копии могут быть удостоверены нотариально или заверяются сотрудником допофиса «Хорошевское шоссе, д.1» Банка (после установления соответствия копии оригиналу, путем проставления на копии надписи: «Копия верна. Должность сотрудника, подпись сотрудника, расшифровка подписи. Дата заверения копии.»). После проверки соответствия копий оригиналам, последние возвращаются Заемщику.

Паспорт должен соответствовать требованиям Постановления Правительства Российской Федерации от 8 июля 1997 г. № 828 «Об утверждении Положения о паспорте гражданина Российской Федерации, образца бланка и описания паспорта гражданина Российской Федерации». Помимо основной информации, паспорт гражданина РФ может содержать следующие дополнительные отметки:

? группа крови и резус фактор (произведенные соответствующим учреждением здравоохранения);

Читать дальшеИнтервал:

Закладка: