Оксана Кузнецова - Добровольное страхование

- Название:Добровольное страхование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Кузнецова - Добровольное страхование краткое содержание

Перспективными направлениями рынка страховых услуг являются накопительное страхование, позволяющее одновременно делать накопления и страховать жизнь и здоровье; страхование автомобиля: страхование туристов. Об этих и других видах страхования вы сможете узнать из данного пособия.

Работа нацелена на то, чтобы читатель смог не только получить информацию, но и успешно применить полученные знания. Для этого в разделы включены информационные блоки о том, какие документы нужны для оформления страховки; какими критериями нужно руководствоваться при выборе достойной страховой компании; как вести себя в момент наступлении страхового случая и при обращении к страховщику. Интересные примеры из жизни сделают чтение данного пособия увлекательным, а материалы из судебной практики помогут сориентироваться в проблемных ситуациях.

При подготовке пособия использованы нормативные правовые акты и судебная практика по состоянию на 1 декабря 2007 г.

Издание является универсальным пособием, рассчитанным на широкий круг читателей.

Добровольное страхование - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Тариф зависит от сроков окончания строительства, места расположения строящегося объекта недвижимости и в среднем составляет около 1–1,5 % от суммы инвестиций.

Страховщики в общей своей массе предпочитают страховать только жизнь и здоровье заемщика, отказывая в предоставлении страховой защиты по финансовым рискам. Они тщательно проверяют достоверность сведений о застройщике и объекте застройки, разрешительную и проектную документацию на строительство. Нередки и случаи отказа в страховании. В основном страхованию подлежат те объекты недвижимости, которые не вызывают опасений у банков-кредиторов.

Помните: многое зависит от конкретного банка, программы страхования, репутации застройщика, а также непосредственно от объекта инвестиций.

Пример

Многопрофильный частный финансовый институт, один из лидеров российской банковской системы АОА «Акционерный коммерческий банк „Росбанк“» не разделяет своих партнеров из числа страховых компаний на тех, кто страхует только первичный или только вторичный рынок жилья. В настоящий момент у «Росбанка» шесть партнеров по страхованию в рамках программы ипотечного кредитования. Разница в требованиях для кредита на первичном и вторичном рынках только втом, что при покупке квартиры на вторичном рынке оплачивается комплексная страховая премия по трем рискам: риск потери жизни и трудоспособности, риск утраты права собственности на квартиру и риск потери и повреждения предмета залога. А при покупке жилья на стадии строительства страхуется только риск потери жизни и трудоспособности. После сдачи дома в эксплуатацию и получения права собственности заемщики «Росбанка» страхуются уже по трем рискам.

Есть несколько условий, которые делают систему страхования риска утраты права собственности выгодной и для покупателя жилья, и для страховой компании. Вот эти условия:

– информированность покупателя жилья о рисках, связанных с возможной потерей права собственности, и о том, как этого избежать;

– возможность выбора страховой компании, осуществляющей страховую защиту по данным рискам;

– предоставление страховой компании возможности проведения правовой экспертизы ожидаемой сделки (проверки документов и проч.);

– признание вступившего в законную силу решения суда о признании сделки недействительной страховым случаем, влекущим выплату страховки;

– единовременная выплата страховой компанией страхового возмещения покупателю, что позволяет ему приобрести другое жилье без потерь времени.

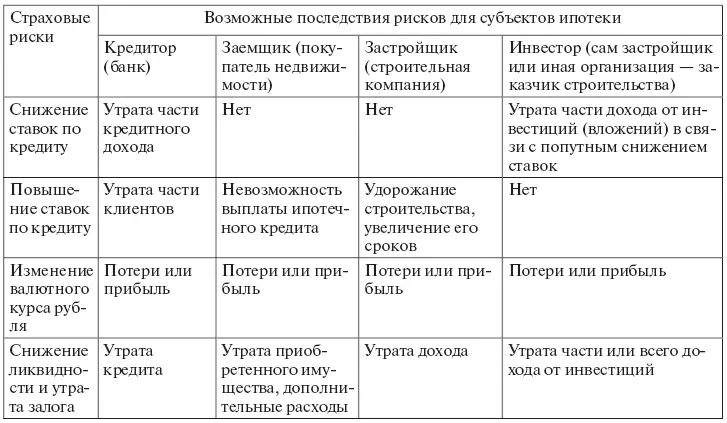

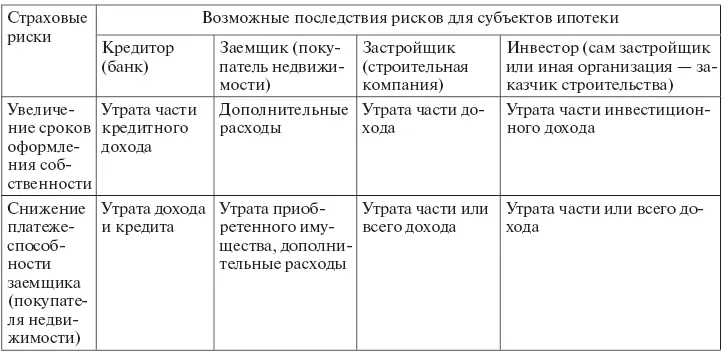

Подробнее риски ипотеки на рынке первичного жилья представлены в табл. 4.

7.4. Что нужно для заключения договора ипотечного страхования

После получения положительного решения от банка о выдаче кредита порядок ваших действий таков.

1. Выбор страховой компании.Выбирать придется или из перечня, предложенного банком, или руководствуясь собственным умом. Критерии выбора страховой компании мало чем отличаются от общих правил, изложенных в предыдущих главах.

Во-первых, у выбранного страховщика должны быть надежные партнеры по перестрахованию, желательно западные компании (имеющие рейтинг не ниже А+).

Во-вторых, механизм заключения договора не должен быть слишком длительным и сложным. Целесообразно, когда подписание договора страхования и оплата первого страхового взноса совершаются непосредственно во время сделки по приобретению имущества.

В-третьих, имеет значение степень оперативности вынесения решения о принятии на ипотечное страхование. Зачастую компаниям достаточно для проверки заявления одного дня.

И наконец, учитывая серьезность совершаемой сделки, страховщик должен иметь многолетний опыт на рынке ипотечного кредитования и иметь налаженные деловые связи с ведущими операторами рынка.

Выбор возможно сделать, только подробно ознакомившись с правилами страхования конкретных компаний и той общей информацией, которая позволяет судить об их месте на рынке страхования. Если эта информация вас устроила, поинтересуйтесь также предлагаемыми программами страхования.

2. Оформление заявления.Для этого в выбранной страховой компании необходимо получить форму заявления, заполнить ее и направить страховщику.

3. Предоставление страховщику копий документов, необходимых для проведения предстраховой экспертизы.

Ниже приведен стандартный перечень документов, который обычно одинаков для всех страховщиков. Конечно, его нужно уточнить, и лучше это сделать сразу же при получении формы заявления.

Итак, для проведения предстраховой экспертизы в части страхования на случай утраты права собственности необходимы следующие документы.

1. Правоустанавливающие документы по предыдущим сделкам с объектом недвижимости (на продавцов и предыдущих собственников):

1) договоры, подтверждающие переход права на недвижимость, или свидетельства о праве на наследство. Обычно это договоры приватизации, купли-продажи; договоры мены или дарения, а также акты приема-передачи к ним, если договором не предусмотрено условие о том, что такие акты не составляются. Акты приема-передачи являются неотъемлемой (обязательной) частью договора и подтверждают, что право на недвижимость передано не только на бумаге, но и «в натуре». Свидетельства о праве на наследство подтверждают в данном случае смену собственника в связи с его смертью и переход права к его наследникам;

2) свидетельства о государственной регистрации права собственности. Такие свидетельства начали выдаваться с 1998 г., когда в соответствии с постановлением Правительства РФ от 13 октября 1997 г. № 1301 «О государственном учете жилищного фонда в Российской Федерации» были созданы учреждения юстиции по регистрации прав собственности и сделок с ним. Наименование учреждений не раз менялось, однако в народе за этими государственными органами утвердилось название «регистрационная палата» (или попросту «регпалата»). Сегодня вопросами регистрации и выдачи свидетельства о государственной регистрации права собственности на недвижимость занимается Федеральная регистрационная служба (ФРС), подчиненная Минюсту России. В республиках, областях и иных субъектах РФ ФРС действует в лице управлений и их филиалов, например в Пензенской области – это Управление Федеральной регистрационной службы Пензенской области;

Читать дальшеИнтервал:

Закладка: