Оксана Кузнецова - Добровольное страхование

- Название:Добровольное страхование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Кузнецова - Добровольное страхование краткое содержание

Перспективными направлениями рынка страховых услуг являются накопительное страхование, позволяющее одновременно делать накопления и страховать жизнь и здоровье; страхование автомобиля: страхование туристов. Об этих и других видах страхования вы сможете узнать из данного пособия.

Работа нацелена на то, чтобы читатель смог не только получить информацию, но и успешно применить полученные знания. Для этого в разделы включены информационные блоки о том, какие документы нужны для оформления страховки; какими критериями нужно руководствоваться при выборе достойной страховой компании; как вести себя в момент наступлении страхового случая и при обращении к страховщику. Интересные примеры из жизни сделают чтение данного пособия увлекательным, а материалы из судебной практики помогут сориентироваться в проблемных ситуациях.

При подготовке пособия использованы нормативные правовые акты и судебная практика по состоянию на 1 декабря 2007 г.

Издание является универсальным пособием, рассчитанным на широкий круг читателей.

Добровольное страхование - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

За рубежом ни одна сделка купли-продажи квартиры или дома не заключается без одновременного заключения договора титульного страхования. Функцию, аналогичную титульному страхованию, выполняет также страхование ответственности риелторов и нотариусов.

Пример

В США страхование может проводиться для защиты имущественных интересов и собственника недвижимости, и банка, предоставившего кредит для ее приобретения. Титульное страхование полностью покрывает финансовые расходы, связанные с покупкой жилья. В каждом штате США для контроля закона о страховании при совершении сделок с недвижимостью созданы специальные государственные органы. В штате Аляска существует специальный закон о титульном страховании, принятый в 1974 г. Он регламентирует условия страхования, тарифы, права страховщиков на запрос документов по оценке рисков, меру ответственности за разглашение конфиденциальной информации по сделкам. В результате в США низкий размер страхового взноса по этому риску: от 0,3 до 1 % от суммы возможного страхового возмещения. В России – от 0,8 до 2,5 %.

У банков обычно налажены связи с определенными страховыми компаниями, поэтому клиенту для заключения договора обязательно предложат список хорошо зарекомендовавших страховщиков или одного проверенного. По данным «Эксперт РА», по итогам 2006 г. страховыми компаниями – лидерами ипотечного страхования считаются Страховой дом ВСК («Военно-страховая компания»), ОСАО «Ингосстрах», СК «Ренессанс Страхование», ОСАО «РОСНО», СО «СОГАЗ», «Московская страховая компания» [1].

Обычно банк ведет контроль за исполнением заемщиком обязанности выплачивать страховые премии (вносить взносы) по договору страхования в течение всего времени до момента погашения кредита.

Роль страхования в процессе предоставления кредита – одна из главных. Единые стандарты страхования вырабатываются в России многолетней практикой. В законах нет четких правил ни по формам страхового покрытия, ни по выбору системы взаимоотношений между страховщиками и банками, содержится лишь обязанность страховать риски по ипотеке.

Ипотечное страхование относится к сфере гражданского, кредитного, залогового и страхового права. Ипотека регулируется положениями ГК РФ (гл. 23, § 3 «Залог»; гл. 48 «Страхование»); Закона об организации страхового дела; Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)».

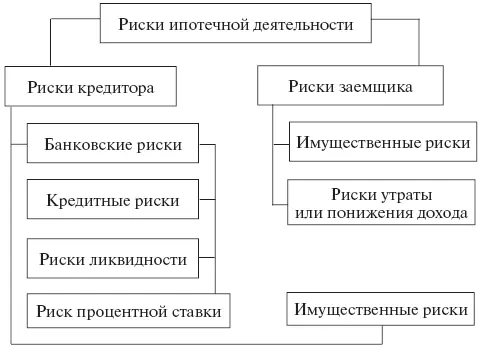

Солидные банки имеют достаточно серьезные требования ко всем своим контрагентам, в том числе и к страховым компаниям. Банку при этом важно и то, что интересы его клиентов защищены страховым полисом, и то, что его риски надежно застрахованы. Неправильно было бы считать, что страхование ипотечных кредитов – услуга, навязанная законодателем. Во всем мире это нормальная практика. Страховые компании принимают на себя в схеме ипотечного кредитования значительную часть рисков, а риск банка ограничен только полным банкротством заемщика. Приведенный ниже рисунок иллюстрирует тот факт, что риски банков и иных кредитных учреждений во взаимоотношениях в сфере ипотечного кредитования не меньше, а даже больше, чем у заемщиков (рис. 1).

7.2. От чего можно застраховаться и каковы условия страхования

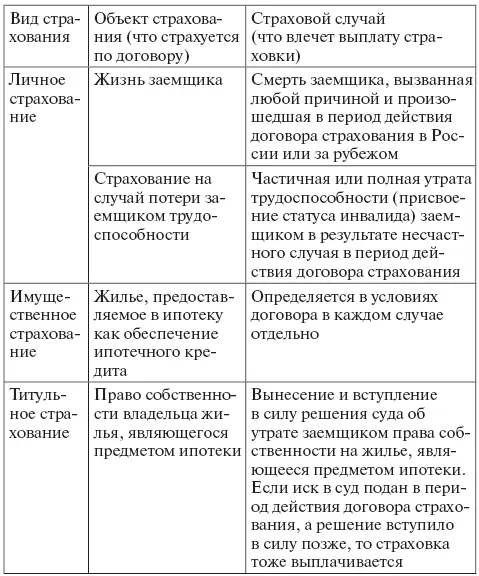

Итак, страхование является непременным условием получения ипотечного кредита. В большинстве банков обязательным условием получения кредита является страхование трех видов:

1) страхование приобретаемой квартиры от рисков повреждения и уничтожения;

2) страхование права собственности на предмет ипотеки (т. е. на квартиру, которую вы покупаете);

3) страхование жизни и потери трудоспособности заемщика.

Расходы по страхованию несет заемщик. Подробная характеристика указанных видов страхования приведена в табл. 3.

Условия страхования.Договор страхования, как и любой другой договор, имеет свои обязательные условия. Существенными условиями договора ипотечного страхования являются следующие.

1. Предмет и объект договора.В данном случае предмет выражается, с одной стороны, в обязанности страховой компании принять на страхование определенный объект и, с другой стороны, обязанности страхователя внести за это страховую премию. Объектом договора ипотечного страхования будет отдаваемое в залог (ипотеку) имущество.

Во-первых, страхованию подлежат все виды залога, в том числе:

1) недвижимое имущество, как то:

– земельные участки, здания и сооружения, строения, квартиры в многоквартирном доме и иные имущественные объекты, перемещение которых без несоразмерного ущерба их назначению невозможно (кроме подлежащих государственной регистрации воздушных и морских судов, судов внутреннего плавания, космических объектов, отнесенных законом к недвижимым вещам);

– оборудование производственного и непроизводственного назначения, как находящееся в эксплуатации, так и новое;

– товары и сырье на складе и в обороте;

– транспортные средства на хранении;

– сельскохозяйственные животные;

– незавершенное строительство;

– иные виды имущества;

2) транспортные средства, находящиеся в процессе эксплуатации:

– средства наземного транспорта – легковой транспорт, грузовой транспорт, прицепы к ним, автобусы, тракторы, строительная техника и иные средства наземного транспорта;

– средства воздушного транспорта – самолеты, вертолеты, летательные аппараты специального назначения, подлежащие государственной регистрации;

– средства водного транспорта – транспортные, промысловые, промышленно-хозяйственные и иные средства водного транспорта, подлежащие государственной регистрации.

Во-вторых, дополнительно к страхованию предметов залога могут быть застрахованы риски по следующим видам страхования:

– страхование строительно-монтажных рисков (в отношении незавершенного строительства имущественного объекта, принимаемого в залог);

– страхование имущественных прав (титула собственности);

– страхование лизинговых платежей (по кредитованию лизинговых компаний);

– страхование гражданской ответственности владельцев транспортных средств (по кредитованию на приобретение автотранспортных средств);

– иные виды страхования.

Читать дальшеИнтервал:

Закладка: