Оксана Кузнецова - Добровольное страхование

- Название:Добровольное страхование

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Оксана Кузнецова - Добровольное страхование краткое содержание

Перспективными направлениями рынка страховых услуг являются накопительное страхование, позволяющее одновременно делать накопления и страховать жизнь и здоровье; страхование автомобиля: страхование туристов. Об этих и других видах страхования вы сможете узнать из данного пособия.

Работа нацелена на то, чтобы читатель смог не только получить информацию, но и успешно применить полученные знания. Для этого в разделы включены информационные блоки о том, какие документы нужны для оформления страховки; какими критериями нужно руководствоваться при выборе достойной страховой компании; как вести себя в момент наступлении страхового случая и при обращении к страховщику. Интересные примеры из жизни сделают чтение данного пособия увлекательным, а материалы из судебной практики помогут сориентироваться в проблемных ситуациях.

При подготовке пособия использованы нормативные правовые акты и судебная практика по состоянию на 1 декабря 2007 г.

Издание является универсальным пособием, рассчитанным на широкий круг читателей.

Добровольное страхование - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Серьезные компании, давно занимающиеся накопительным страхованием жизни, предлагают широкий спектр страховых программ. У вас должна быть возможность выбрать сроки накопления, периодичность получения выплат и внесения взносов. Когда компания предлагает только одну программу страховой защиты жизни и не предлагает вариантов, то вряд ли она заслуживает внимания.

6. Условия страхования.После того как выбор страховщика сделан, можно подумать и о конкретных условиях страхования. Общая схема, по которой работает накопительная страховка, выглядит следующим образом.

Заключив договор со страховой компанией, страхователь в течение определенного времени делает страховые взносы на установленную сумму. Страховщик эту сумму инвестирует, а по истечении оговоренного срока выплачивает клиенту накопленную за это время сумму плюс дополнительный инвестиционный доход. Гарантированный уровень такого дохода устанавливается в договоре и изменению в меньшую сторону не подлежит. Обычно его величина небольшая – 2–5 % годовых.

Условия накопления обычно разнообразны и по суммам, и по срокам. С учетом финансовых возможностей для себя вы должны решить:

1) какую сумму дополнительно к государственной пенсии вы хотите получать;

2) какие сроки выплаты будущего дохода вы видите перед собой;

3) хотите ли вы получить всю сумму накоплений единовременно по окончании срока действия договора страхования или же по частям в течение определенного периода времени, скажем, до конца жизни;

4) с какой периодичностью вам удобнее вносить страховые взносы – ежемесячно, ежеквартально, единовременно.

Например, в договоре можно определить, что взносы вы уплачиваете раз в квартал до достижения 5 0-летнего возраста, а после желаете получать 10 тыс. руб. ежемесячно до конца жизни. На основании ваших пожеланий страховщик рассчитает размер страховой премии – тех платежей, которые вы будете уплачивать в течение определенного срока, для достижения своих пожеланий.

Размер платежей для каждого клиента страховая компания определяет дифференцированно; он зависит от возраста, состояния здоровья и пола клиента. При заключении договора придется пройти полное медицинское обследование. Платить за обследование придется из своего кармана, а проходить в том медучреждении, которое назначит страховщик. Редко, но бывает, что результаты обследования компанию не удовлетворяют, и тогда клиенту отказывают в заключении договора.

В России льготное налогообложение договоров личного страхования применяется только в отношении работодателей – юридических лиц в том случае, когда они заключают страховой договор в пользу своих работников. При заключении индивидуальных страховых договоров гражданами налоговые льготы предусмотрены не во всех случаях. Так, налог на доходы физических лиц (НДФЛ) при получении денег от страховой компании нужно будет заплатить в пользу государства, если эти выплаты не произведены:

– в случае смерти (при любом сроке действия договора);

– при дожитии, если срок действия договора составляет не менее пяти лет и его условия не предусматривают выплаты в течение этого периода в пользу застрахованного;

– при дожитии при любом сроке действия договора, но с условием, что страховая выплата превышает сумму уплаченных премий не более чем на ставку рефинансирования ЦБ РФ.

В настоящее время ставка рефинансирования составляет 10 % годовых и имеет тенденцию к снижению. Доход по банковским вкладам, превышающий ставку рефинансирования, облагается по ставке 35 % (п. 2 ст. 224 НКРФ).

Все перечисленные выше случаи являются налоговыми вычетами. Вычет применяется по заявлению гражданина. Лицу, самостоятельно заполняющему ежегодную форму декларации НДФЛ, необходимо дополнительно направить в налоговый орган заявление о применении налогового вычета. Обычно за работника это делает работодатель. Страховая организация в случае необходимости сама удержит со своего клиента налог.

Примеры

Гражданка П. в возрасте 40 лет заключила договор накопительного страхования «к сроку». Договором предусмотрено, что при условии своевременного внесения страховых взносов в течение 10 лет, дожив до возраста 50 лет, она получает сумму 70 тыс. руб. В 48 лет гражданка П. получила инвалидность и стала не способна дальше оплачивать свои взносы по договору. Однако по условиям договора страховая компания по достижении страхователем 50-летнего возраста выплатила ей 70 тыс. руб.

Всего на счет страховой компании П. исправно вносила взносы на протяжении восьми лет. Она не должна оплачивать НДФЛ, так как договор содержал условие на дожитие и на протяжении срока его действия П. как застрахованное лицо не получала выплат.

Гражданин Л. в 40-летнем возрасте заключил договор смешанного накопительного страхования. С определенной в договоре периодичностью он уплачивал соответствующие взносы. В течение всего срока действия полиса к общей сумме взносов прибавлялось по 5 % годовых. В возрасте 46 лет Л. умирает. Его наследники обращаются в страховую компанию со всеми необходимыми документами и получают общую сумму, накопленную Л. за время внесения взносов, с процентами.

НДФЛ наследники не оплачивают, так как, во-первых, являются близкими родственниками умершего, а во-вторых, страховой случай – смерть – предполагает налоговый вычет.

Гражданка Г. в возрасте 30 лет заключила договор смешанного накопительного страхования. По условиям договора при своевременном внесении страховых взносов в течение 25 лет, дожив до возраста 55 лет, она получает 150 тыс. руб. В течение трех лет Г. оплачивала взносы, после чего по вине страховой компании договор был расторгнут. Общая сумма внесенных страховых взносов составила 50 тыс. руб. Сумма, которую Г. получила от страховой компании вместе с процентами, составила 63 тыс. руб.

Г. должна оплатить НДФЛ, так как нет оснований для налогового вычета. На текущий момент ставка рефинансирования составляет 10 % годовых. За три года с учетом постепенного внесения страховых взносов сумма процентов по ставке рефинансирования составила бы 9500 рублей. Подсчитаем разницу между внесенной и полученной Г. суммой: 63 000 – 50 000 = 13 000 руб. Сумма 13 000 руб. превышает 9500 руб. на 3500 рублей. Именно с 3500 рублей Г. придется заплатить НДФЛ.

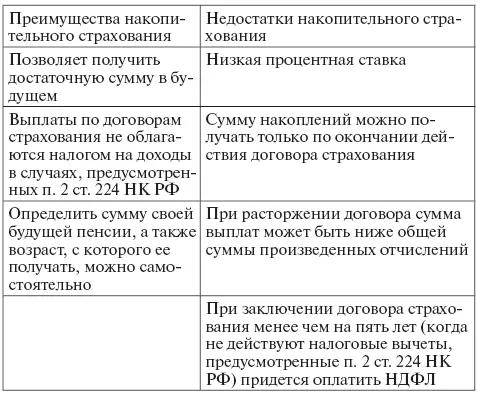

Чтобы окончательно оценить плюсы и минусы накопительного страхования по сравнению с другими возможностями накопления, воспользуйтесь сравнительной таблицей, представленной ниже:

7. Ипотечное страхование

Интервал:

Закладка: