Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если у предпринимателя есть наемные работники, тогда он будет платить взносы по двум основаниям – за работников и за себя.

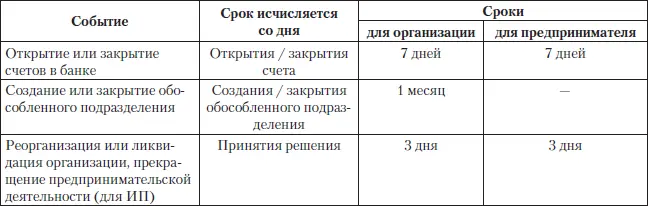

При регистрации организации или индивидуального предпринимателя налоговые органы обязаны направлять сведения о внесенных в государственные реестры новых плательщиках в подразделения Пенсионного фонда, Фонда социального страхования и в территориальный фонд ОМС. Там плательщики будут учтены (им присвоят специальные регистрационные номера), и затем каждого плательщика будут контролировать – правильно ли и в полном ли объеме он уплатил страховые взносы. Для этого внебюджетные фонды следят за счетами, подразделениями и прекращением деятельности плательщиков. Этот процесс практически полностью поддерживается самими плательщиками – в ч. 3 ст. 28 Федерального закона № 212-ФЗ установлены сроки уведомления ПФР и ФСС об изменениях в указанных областях. Такую важную для каждого «упрощенца» информацию мы представим в виде табл. 5.1.

Таблица 5.1

За нарушение срока сообщения о счетах в банках на должностных лиц и индивидуальных предпринимателей может быть наложен штраф в размере от 1 до 2 тыс. руб. по ч. 1 ст. 15.33 Ко АП РФ. К остальным несвоевременным действиям может быть применен п. 3 ст. 15.33 КоАП РФ, по которому должностные лица могут заплатить от 300 до 500 руб.

Главной обязанностью всех плательщиков является правильное исчисление страховых взносов и своевременная их уплата в бюджеты внебюджетных фондов. Перечислять взносы в бюджеты ПФР, ФСС РФ, ФФ ОМС и ТФ ОМС нужно ежемесячно не позднее 15-го числа месяца, следующего за месяцем, за который взносы начислены. За нарушение сроков уплаты страховых взносов социальные фонды вправе начислить вам пени, а также привлечь к ответственности.

В связи с этой обязанностью все плательщики-работодатели ведут учет начисленных выплат и иных вознаграждений в пользу физических лиц, а также исчисленных с них сумм страховых взносов. ПФР и ФСС рекомендуют для этого использовать форму Карточки индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов, приведенную в совместном Письме ПФР и ФСС РФ № АД-30-24/691 от 26.01.2010 г., № 02-03-08/08-56П от 14.01.2010 г. Эта форма не является обязательной, поэтому можно изменить ее или вообще вести учет по иной форме, разработанной самостоятельно. [43]

Кроме того, плательщики страховых взносов обязаны представлять в ПФР и ФСС отчетность – расчеты по исчисленным и уплаченным страховым взносам. Страхователи, которые производят выплаты физическим лицам, должны представлять расчеты по страховым взносам в территориальные органы ПФР и ФСС РФ по итогам каждого отчетного периода, т. е. по завершении первого квартала, полугодия, 9 месяцев текущего календарного года и за полный год. Индивидуальные предприниматели сдают отчеты по взносам за себя лишь один раз в год не позднее 1 марта. Подробности этого порядка мы объединили с описанием налоговой отчетности и изложили все необходимое в главе 9.

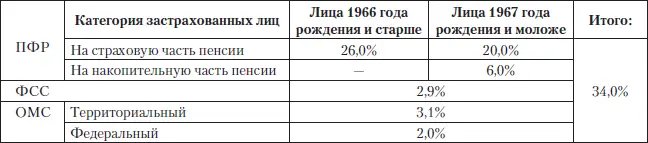

Страховые взносы уплачиваются работодателями со всей суммы выплат и иных вознаграждений в пользу физических лиц по установленным тарифам страховых взносов. С 2011 г. страховые взносы увеличиваются, и все плательщики, за исключением ограниченного числа страхователей, будут платить их по этим тарифам (табл. 5.2). В отличие от 2010 г. плательщики, применяющие УСН, не имеют никаких льгот.

Таблица 5.2

Индивидуальные предприниматели уплачивают взносы в фиксированной сумме из расчета стоимости страхового года по тем же страховым тарифам. То есть взносы, уплачиваемые индивидуальными предпринимателями за себя, никак не зависят от величины полученных доходов. Стоимость страхового года составляет МРОТ, умноженный на 12 (по числу месяцев в году), или 4330 х 12 = 51 960 руб. [44]

Именно от этой суммы и рассчитываются взносы в фонды по тем же тарифам, что и для организаций. Однако в ФСС индивидуальные предприниматели платить страховые взносы не обязаны, хотя и могут делать это добровольно (подробности – в конце этой главы, в разделе, посвященном страховым взносам в ФСС).

Тогда взнос в ПФР составит: 51 960 х 26 % = 13 509,60 руб. Для лиц 1967 года рождения и моложе взносы составят ту же сумму, но она будет разделена на две части: взнос на накопительную часть пенсии 3117,60 руб. и на страховую – 10 392,00 руб.

– в территориальный фонд ОМС: 51 960 х 3,1 % = 1610,76 руб.;

– в федеральный фонд ОМС: 51 960 х 2,0 % = 1039,20 руб.

Всего страховые взносы индивидуального предпринимателя за год составят 16 159,56 руб., или 31,1 % от 12 МРОТ.

Для сравнения – ровно столько же взносов платят за наемных работников с дохода чуть более 47,5 тыс. руб.

На практике наиболее трудным является проведение расчетов по наемным работникам, и сложнее всего – определить, какие выплаты следует облагать страховыми взносами, а какие – нет. Здесь важно учитывать несколько существенных признаков.

Страховые взносы начисляются на все выплаты в пользу работников, предусмотренные трудовыми договорами или же действующим коллективным договором, соглашением и локальными нормативными актами работодателя. Страховые взносы начисляются на следующие выплаты:

• оплата труда: заработная плата, премии, надбавки и т. п.;

• материальная помощь, закрепленная трудовым (коллективным) договором, а также и разовая материальная помощь, если возможность ее выплаты предусмотрена трудовым договором;

• разовые премии, подарки (например, к юбилейным датам, праздникам), если они упоминаются в трудовом (коллективном) договоре с работником.

Вознаграждения за выполненную работу могут быть не только по трудовым и гражданско-правовым договорам, но и по иным – например, договор авторского заказа, издательский лицензионный договор, договор об отчуждении исключительного права на произведения науки, литературы, искусства, лицензионный договор о предоставлении права использования произведения науки, литературы, искусства.

Выплаты по лицензионным договорам облагаются страховыми взносами, если организация или индивидуальный предприниматель выплачивают его автору. Начисление страховых взносов на вознаграждения по указанным лицензионным договорам в пользу иных правообладателей, например наследников автора, облагать взносами не нужно. Дело в том, что страховые взносы уплачиваются в целях обязательного социального страхования физических лиц, которые относятся к числу застрахованных. Таковыми, в частности, являются работающие лица в соответствии с абз. 2 п. 1 ст. 7 Федерального закона № 167-ФЗ и ч. 2 ст. 2 Закона РФ № 1499-1 от 26.08.1991 г. «О медицинском страховании граждан в Российской Федерации». Но иные правообладатели не создают произведения науки, литературы и искусства своим трудом, поэтому не следует считать их в данной ситуации застрахованными лицами. А значит, выплаты по лицензионным договорам в пользу иных правообладателей не включаются в объект обложения страховыми взносами. [45]

Читать дальшеИнтервал:

Закладка: