Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме того, взносами облагаются не только денежные выплаты, но и неденежные вознаграждения. Например, производственная организация часть заработной платы выдает работникам в натуральной форме в виде выпускаемой продукции. Стоимость полученной сотрудниками готовой продукции будет облагаться страховыми взносами.

Есть и исключения из правил, некоторые выплаты не облагаются страховыми взносами. Такие необлагаемые выплаты перечислены в ст. 9 Федерального закона № 212-ФЗ. Среди них, к примеру, такие выплаты, которые могут выплачиваться «упрощенцами»:

• государственные пособия, в том числе пособия по временной нетрудоспособности, по беременности и родам, по уходу за ребенком;

• командировочные расходы, в том числе суточные;

• расходы членов совета директоров или членов другого аналогичного органа компании в связи с прибытием для участия в его заседании;

• компенсации, связанные с исполнением работником трудовых обязанностей;

• компенсации расходов физического лица, понесенных им в связи с выполнением работ, оказанием услуг по договорам гражданско-правового характера;

• компенсации, связанные с возмещением расходов на профессиональную подготовку, переподготовку и повышение квалификации работников, если такие компенсации предусмотрены законодательством;

• единовременная материальная помощь работникам при рождении ребенка не облагается страховыми взносами, если выплачивается в течение первого года его жизни и не превышает 50 тыс. руб. на одного ребенка;

• материальная помощь работникам в пределах 4 тыс. руб. на одно лицо за календарный год;

• вознаграждения по трудовым и гражданско-правовым договорам в пользу иностранцев и лиц без гражданства, которые временно пребывают на территории РФ.

Есть и такие выплаты, которые не облагаются взносами только по одному виду социального страхования. Так, например, согласно абз. 2 ч. 3 ст. 9 Федерального закона № 212-ФЗ в базу для начисления страховых взносов, подлежащих уплате в ФСС РФ, не включаются любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера. То есть страховые взносы в ФСС уплачиваются только с трудовых договоров.

Надо отметить, что формальный уход от уплаты страховых взносов в ФСС за счет подмены трудовых договоров гражданско-правовыми не самая удачная идея. Аналогичная норма действовала раньше в отношении единого социального налога, и за прошедшие годы сформировалась обширная практика различных примеров подобной переквалификации. Если по существу отношения с работником носят характер трудовых, то оформление их гражданско-правовым договором не соответствует законодательству и может повлечь за собой доначисление страховых взносов и санкции за нарушение порядка исчисления страховых взносов. Вряд ли фонду социального страхования удастся напрямую воспользоваться этой практикой, которая основана на Налоговом кодексе, не имеющем силы к отношениям по расчету и уплате страховых взносов.

Трудовой договор отличается от гражданско-правового прежде всего своей направленностью – предметом договора выступает постоянное выполнение работником определенных функций, а не достижение конкретного результата. Также и оплата труда в одном случае производится регулярно, а в другом – по результатам работы. Есть и другие признаки трудового договора, например работники обязаны соблюдать внутренний трудовой распорядок, работодатель должен обеспечить работнику соответствующие условия труда, предоставить социальные гарантии и компенсации.

Кроме того, если нет объекта обложения страховыми взносами, то не будет и необходимости начислять взносы. Тогда выплаты физическому лицу производятся за рамками трудовых или гражданско-правовых договоров на выполнение работ (оказание услуг), а также авторских и лицензионных договоров. Это, например, может быть подарок работнику, переданный по договору дарения, или выплаты членам совета директоров по решению общего собрания акционеров. [46]

Кроме того, страховыми взносами не облагаются некоторые гарантийные выплаты работникам, которые не связаны с выполнением трудовых обязанностей. Обычно в трудовом договоре такие выплаты не упоминаются, но работодатель обязан произвести их в силу закона. Это, например, средний заработок [47]работников-доноров за дни сдачи крови и дни отдыха в связи с этим по ст. 186 Трудового кодекса РФ или оплата дополнительных выходных дней, которые предоставляются одному из работающих родителей для ухода за детьми-инвалидами согласно абз. 1 ст. 262 Трудового кодекса РФ.

Моментом начисления страховых взносов организациями и индивидуальными предпринимателями, которые выплачивают вознаграждения физическим лицам, выступает дата начисления вознаграждения в соответствии с п. 1 ст. 11 Федерального закона № 212-ФЗ. То есть в конце каждого месяца по каждому работнику рассчитывается общая сумма выплат с начала года, на которую должны начисляться страховые взносы. А как только эта сумма выплат превысит 463 тыс. руб., [48]исчислять страховые взносы уже не придется. На основании ч. 4 ст. 8 Федерального закона № 212-ФЗ все последующие выплаты данному физическому лицу страховыми взносами не облагаются.

При этом базы для исчисления страховых взносов по разным видам обязательного социального страхования могут значительно отличаться. В связи с этим может возникнуть такая ситуация, что по одному виду страхования предельная величина уже достигнута, а по другому – еще нет. Тогда прекращается начисление тех страховых взносов, база по которым достигла предельного размера. Другие же виды взносов нужно продолжать начислять до тех пор, пока база не достигнет указанного предела.

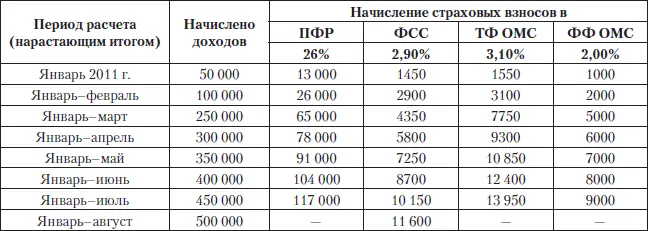

Например, специалист IT-компании, занимающийся тестированием новых продуктов, получает заработную плату по трудовому договору в размере 50 тыс. руб. ежемесячно, но кроме этого, с ним заключен авторский договор на создание методического пособия для обучения вновь принятых сотрудников с оплатой в размере 100 тыс. руб. в марте 2011 г.

Как мы уже знаем, авторские вознаграждения не облагаются взносами в фонд социального страхования, поэтому начисление страховых взносов по месяцам будет в 2011 г. следующим (табл. 5.3):

Таблица 5.3

Как только сумма начисленных с начала года доходов достигла предела, начисление прекращается. Но если по всем фондам, кроме ФСС, предел был достигнут в июле, то начисление взносов в ФСС закончится только в сентябре. Как видим, из-за разных облагаемых объектов имеет смысл организовать раздельный учет облагаемых доходов для отдельных видов взносов.

Читать дальшеИнтервал:

Закладка: