Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Класс риска определяется по той отрасли (подотрасли) экономики, которой соответствует осуществляемый страхователем основной вид деятельности. Основным видом деятельности при этом считается тот, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме реализованной продукции, выполненных работ или оказанных услуг. Чаще всего все плательщики УСН оказываются в I классе профессионального риска, по которому установлен минимальный тариф – 0,2 %. Для сравнения – максимальный тариф по XXXII классу составляет 8,5 %, он распространяется на такие виды деятельности, как, например, охота и разведение диких животных, добыча каменного, бурого угля, некоторых руд и цветных металлов.

Страховой платеж рассчитывается исходя из тарифа и облагаемой базы – в данном случае она будет полностью совпадать с базой для начисления страховых взносов в ФСС. Подобно тому как учитываются пособия по нетрудоспособности, по наступившим страховым случаям в виде производственных травм или профзаболеваний, работодатель выдает обеспечение, которое засчитывается по данному виду страхования.

При просрочке уплаты могут быть начислены пени из расчета 1/300 ставки рефинансирования Банка России, которая действует на момент образования недоимки за каждый пропущенный день. При этом взыскание недоимки и пеней с организаций производится фондом своими силами, а с предпринимателей – только в судебном порядке.

Полезная ссылка: сайт ФСС РФ – http://www.fss.ru/

Все перечисленные страховые взносы в государственные внебюджетные социальные фонды имеют большое значение для всех налогоплательщиков, применяющих УСН, – ведь на суммы этих платежей можно уменьшить налогооблагаемую базу или сумму уплачиваемого налога в зависимости от выбранного вида УСН. В то же время нельзя не отметить чрезвычайную трудоемкость расчетов по этим обязательствам.

Но кроме этих взносов всем «упрощенцам» приходится удерживать и платить еще один крайне важный платеж – налог на доходы физических лиц. И хотя учесть его в своих расходах «упрощенцы» никак не смогут, однако вести учет и платить его в бюджет приходится каждой организации и каждому предпринимателю. Далее мы переходим к этому налогу.

6. НДФЛ – коротко о важном

Налогу на доходы физических лиц в Налоговом кодексе РФ отведена целая глава, по объему почти такая же, как и глава о налоге на прибыль организаций. Несмотря на то что для предпринимателей доходы и расходы по предпринимательской деятельности, облагаемые НДФЛ, практически полностью совпадают с налогооблагаемой базой по налогу на прибыль организаций, ни одному налогоплательщику на упрощенной системе налогообложения это не пригодится, потому что эти налоги они не платят.

Но обязанности по удержанию и уплате НДФЛ со всех своих работников установлены п. 1 ст. 226 Налогового кодекса РФ, согласно которому все организации и индивидуальные предприниматели признаются налоговыми агентами. Налоговые агенты служат своеобразными посредниками между налогоплательщиками и государством. Удерживая налог с доходов получателей в момент их выплаты, они немедленно перечисляют его в бюджет.

По общему правилу, установленному п. 2 ст. 24 Налогового кодекса РФ, налоговые агенты имеют те же права, что и налогоплательщики. При этом главная обязанность налоговых агентов также заключается в правильном и своевременном исчислении и удержании у физических лиц НДФЛ, а также в дальнейшем перечислении его в бюджет согласно пп. 1 п. 3 ст. 24 и п. 1 ст. 226 Налогового кодекса РФ.

Случается, что налоговый агент не может удержать налог, например когда доход выдан в натуральной форме. Дело в том, что в п. 9 ст. 226 Налогового кодекса РФ прямо установлен запрет на уплату налога за счет собственных средств налоговых агентов. Если денежных выплат этому физическому лицу в течение года не производилось, то и обязанности удержать налог у таких агентов не возникает. Это подтверждает и судебная практика: п. 10 Постановления Пленума ВС РФ и ВАС РФ № 41/9 от 11.06.1999 г. № 41/9, ФАС Уральского округа № Ф09-3923/09-С2 от 10.06.2009 г.

Однако в таких случаях в соответствии с п. 5 ст. 226 Налогового кодекса РФ налоговые агенты обязаны письменно сообщать и налоговому органу, и налогоплательщику о невозможности удержать налог и о сумме задолженности этого физического лица. Сообщения направляются не позднее одного месяца со дня окончания соответствующего года. С этими действиями обязанности налогового агента прекращаются. [54]

Следующая обязанность: каждый налоговый агент обязан вести учет по каждому физическому лицу индивидуально в отношении:

• доходов, которые он выплачивает;

• сумм налога, которые он удерживает у физического лица и перечисляет в бюджет.

Также налоговый агент должен представлять в налоговый орган сведения о доходах физических лиц и суммах начисленных и удержанных налогов за предыдущий год. Поэтому ежегодно не позднее 1 апреля такие сведения передаются в налоговый орган. Подробности мы обсудим в гл. 8, там, где речь пойдет о различных видах налоговой и иной обязательной отчетности.

Кроме этого, налоговые агенты должны в течение четырех лет обеспечивать сохранность документов, необходимых для исчисления, удержания и перечисления налога в соответствии с пп. 5 п. 3 ст. 24 Налогового кодекса РФ. При необходимости по заявлениям физических лиц налоговые агенты должны выдавать им справки о выплаченных доходах и удержанных суммах налога по форме 2-НДФЛ по требованиям п. 3 ст. 230 Налогового кодекса РФ.

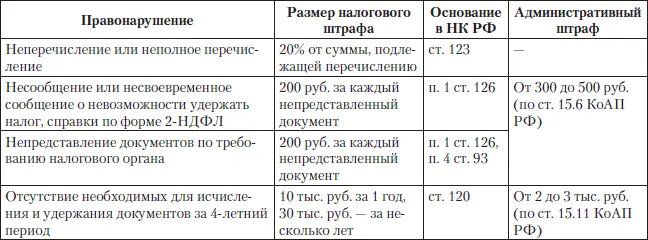

За невыполнение обязанностей, возложенных на них указанными нормами налогового законодательства, налоговые агенты несут ответственность. Организации – налоговые агенты по НДФЛ за невыполнение возложенных на них обязанностей привлекаются к налоговой ответственности. Помимо этого, их должностные лица несут административную ответственность в соответствии с Кодексом РФ об административных правонарушениях. А вот предприниматели, являющиеся налоговыми агентами, к административной ответственности в соответствии с примечанием к ст. 15.3 Ко АП РФ привлекаться не могут.

Таблица 6.1

С каких именно выплат следует удерживать НДФЛ? По правилу ст. 41 Налогового кодекса РФ доходом признается экономическая выгода в денежной или натуральной форме. Налоговые агенты ведут налоговый учет всех выплаченных физическим лицам доходов независимо от их формы и вида. Это означает, что учитывать следует доходы, выплаченные не только в денежной форме, но и в натуральной, а также доходы в виде материальной выгоды.

Читать дальшеИнтервал:

Закладка: