Карл Маркс - Собрание сочинений, том 26, ч.2

- Название:Собрание сочинений, том 26, ч.2

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Карл Маркс - Собрание сочинений, том 26, ч.2 краткое содержание

Двадцать шестой том Сочинений К. Маркса и Ф. Энгельса содержит «Теории прибавочной стоимости» Маркса, образующие четвертый том «Капитала».

Собрание сочинений, том 26, ч.2 - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

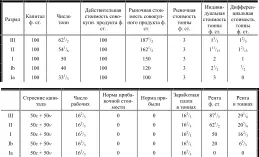

Так как индивидуальная стоимость тонны во II разряде равна 1 11/ 13ф. ст. (или 24/ 13ф. ст.), то он производит 109 1/ 11: 24/ 13, т. е. 59 1/ 11тонны. Во II разряде разность между рыночной стоимостью тонны и ее [индивидуальной] стоимостью составляет 2 1/ 2ф. ст. минус 1 11/ 13ф. ст., т. е. 17/ 26ф. ст. На 59 1/ 11тонны это составляет 38 7/ 11ф. ст. Это и есть рента. Рыночная стоимость совокупного продукта = 147 8/ 11ф. ст. Рента, выраженная в тоннах, равна 15 5/ 11тонны.

Наконец, так как в I разряде индивидуальная стоимость тонны равна 2 ф. ст., то 109 1/ 11ф. ст. равны здесь 54 6/ 11тонны. Разность между рыночной стоимостью и индивидуальной стоимостью равна 2 1/ 2ф. ст. минус 2 ф. ст., т. е. 1/ 2ф. ст. А на 54 6/ 11тонны это составит 27 3/ 11ф. ст. Следовательно, рыночная стоимость совокупного продукта = 136 4/ 11ф. ст. А стоимость ренты, выраженная в тоннах, равна 10 10/ 11тонны.

[679] 4) Четвертый случай:

Рассмотрим, наконец, последний случай, где, по Рикардо, отпадает вся прибыль, где совсем не остается прибавочной стоимости.

Здесь стоимость продукта повышается до 3 ф. ст. за тонну, так что при применении 20 рабочих их заработная плата равна 60 ф. ст., равна произведенной ими стоимости. Строение капитала будет 50с + 50v. В таком случае применяется 16 2/ 3рабочих. Если 20 рабочих производят стоимость в 60 ф. ст., то 16 2/ 3рабочих производят стоимость в 50 ф. ст. Следовательно, заработная плата поглощает всю эту стоимость. Один рабочий получает, как и прежде, одну тонну. Стоимость продукта = 100 ф. ст. Таким образом, число произведенных тонн = 33 1/ 3. Из них половина возмещает всего лишь стоимость постоянного капитала, а другая половина — всего лишь стоимость переменного капитала.

Так как в III разряде индивидуальная стоимость тонны равна 1 3/ 5ф. ст. (или 8/ 5ф. ст.), то сколько тонн он производит? 100, деленное на 8/ 5, т. е. 62 1/ 2тонны, стоимость которых = 100 ф. ст. Разность между рыночной стоимостью тонны и ее индивидуальной стоимостью равна 3 ф. ст. минус 1 3/ 5ф. ст., т. е. 1 2/ 5ф. ст. На 62 1/ 2тонны это составит 87 1/ 2ф. ст. Следовательно, рыночная стоимость совокупного продукта равна здесь 187 1/ 2ф. ст. А рента, выраженная в тоннах, равна 29 1/ 6тонны.

Во II разряде индивидуальная стоимость тонны равна 1 11/ 13ф. ст. Следовательно, дифференциальная стоимость тонны равна 3 ф. ст. минус 1 11/ 13ф. ст., т. е. 1 2/ 13ф. ст. Так как индивидуальная стоимость тонны здесь равна 1 11/ 13ф. ст., или 24/ 13ф. ст., то капитал в 100 ф. ст. производит 100: 24/ 13, т. е. 54 1/ 6тонны. На это количество тонн указанная разность составит 62 1/ 2ф. ст.

Рыночная стоимость продукта = 162 1/ 2ф. ст. Выраженная в тоннах, рента равна 20 5/ 6тонны.

В I разряде индивидуальная стоимость тонны = 2 ф; ст. Следовательно, дифференциальная стоимость тонны равна 3 ф. ст. минус 2 ф. ст., т. е. 1 ф. ст. Так как индивидуальная стоимость тонны здесь = 2 ф. ст., то капитал в 100 ф. ст. производит 50 тонн. Это дает разность [между рыночной и индивидуальной стоимостью продукта] в 50 ф. ст. Рыночная стоимость продукта = 150 ф. ст., а рента в тоннах = 16 2/ 3тонны.

Теперь мы переходим к разряду Ib, который до сих пор не давал никакой ренты. Здесь индивидуальная стоимость тонны = 2 1/ 2ф. ст. Следовательно, дифференциальная стоимость тонны равна 3 ф. ст. минус 2 1/ 2ф. ст., т. е. 1/ 2ф. ст. А так как индивидуальная стоимость тонны здесь = 2 1/ 2(или 5/ 2) ф. ст., то капитал в 100 ф. ст. производит 40 тонн. На это количество тонн дифференциальная стоимость составит 20 ф. ст., так что рыночная стоимость совокупного продукта = 120 ф. ст., а рента в тоннах = 6 2/ 3тонны.

Итак, этот пятый случай , где прибыль, по Рикардо, исчезает, мы представим теперь в виде единой таблицы.

[680] 5) Пятый случай:

На следующей странице я сопоставлю в одной сводной таблице все пять случаев {110} . [680]

[в) Превращение части прибыли и части капитала в ренту. Изменения величины ренты в зависимости от изменений количества труда, применяемого в земледелии]

[683] Если мы из приведенных на предыдущей странице таблиц {111} рассмотрим прежде всего таблицу Е, то мы увидим, что здесь в последнем разряде!а дело обстоит очень ясно. Заработная плата поглощает здесь весь продукт [вновь присоединенного] труда и всю созданную им стоимость. Никакой прибавочной стоимости нет, а потому нет ни прибыли, ни ренты. Стоимость продукта равна стоимости авансированного капитала, так что работники, которые здесь владеют своим собственным капиталом, могут постоянно воспроизводить свою заработную плату и условия своего труда, но не больше. Об этом последнем разряде нельзя сказать, что в нем рента поглощает прибыль. Здесь нет ни ренты, ни прибыли, потому что нет никакой прибавочной стоимости. Заработная плата поглощает прибавочную стоимость, а потому и прибыль.

Что касается четырех других разрядов, то дело там prima facie {112} отнюдь не ясно. Если нет прибавочной стоимости, то как может существовать рента? К тому же производительность труда на землях Ib, I, II и III отнюдь не изменилась. Следовательно, отсутствие прибавочной стоимости должно представлять собой одну лишь видимость.

Затем обнаруживается другое, prima facie не менее непонятное явление. Рента, выраженная в тоннах [угля] или квартерах хлеба, составляет для III разряда 29 1/ 6тонны (или квартера), в то время как в таблице А, где обрабатывается лишь земля III, нет никакой ренты. Кроме того, число рабочих там составляло 21 17/ 23, тогда как теперь, в таблице Е, оно составляет всего лишь 16 2/ 3; прибыль же (поглощавшая там всю прибавочную стоимость) составляла в таблице А лишь 19 1/ 46тонны.

То же самое противоречие обнаруживается во II разряде, где рента в таблице Е составляет 20 5/ 6тонны (или квартера), между тем как в таблице В прибыль, поглощавшая всю прибавочную стоимость (причем число рабочих составляло тогда 20 40/ 63, в то время как теперь оно равно 16 2/ 3), составляла лишь 12 113/ 126тонны (или квартера).

Точно такое же противоречие обнаруживается и в I разряде, где рента в таблице Е равняется 16 2/ 3тонны или квартера, тогда как в таблице С прибыль I разряда, поглощавшая всю прибавочную стоимость, равняется лишь 10 тоннам (причем тогда занято было 20 рабочих, теперь же их занято 16 2/ 3).

Наконец, то же самое явление имеет место в разряде Ib, где рента в таблице Е составляет 6 2/ 3тонны (или квартера), тогда как прибыль разряда Ib в таблице D,где прибыль поглощала всю прибавочную стоимость, равна лишь 3 7/ 11тонны или квартера (причем тогда занято было 18 2/ 11рабочих, в то время как теперь их занято 16 2/ 3).

Читать дальшеИнтервал:

Закладка: