Алексей Васильев - Рецепты Арабской весны: русская версия

- Название:Рецепты Арабской весны: русская версия

- Автор:

- Жанр:

- Издательство:Литагент Алгоритм

- Год:2012

- Город:Москва

- ISBN:978-5-4438-0148-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Васильев - Рецепты Арабской весны: русская версия краткое содержание

Своеобразной «сверхзадачей» данной книги был поиск ответа на вопрос: существовали ли у сценария арабских восстаний «режиссеры»? А вывод о том, возможно ли использование рецептов «Арабской весны» в нашей стране, читателям этой книги предстоит сделать самим.

Рецепты Арабской весны: русская версия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

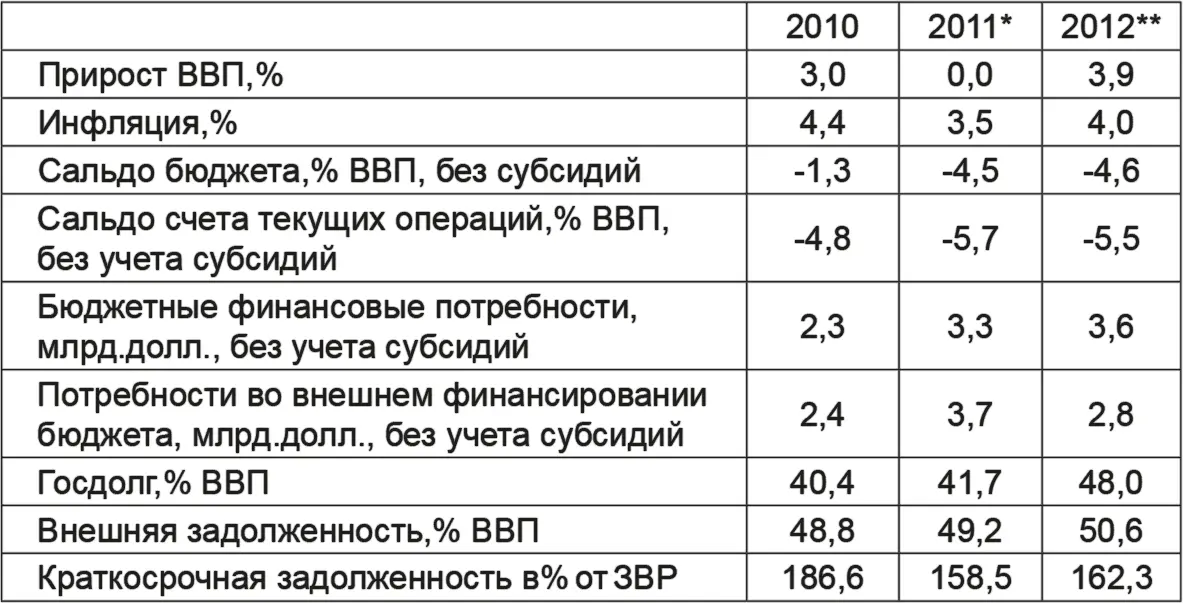

И все-таки из трех «постреволюционных» стран региона в Тунисе экономическое восстановление после недавних беспорядков идет наиболее успешно. Ситуация естественно все еще хуже, чем была до падения режима Бен Али, но лучше, чем в Ливии и Египте.

При этом основные показатели экономической и финансовой ситуации в Тунисе, по оценкам МВФ, выглядят так:

* предварительные данные

** прогноз [6] Источник: IMF. Middle East and North Africa: Economic Outlook and Key Challenges. 2011. N.Y P. 13

Если кратко суммировать постреволюционные мегатренды в экономике стран Северной Африки, то можно констатировать, что «арабская весна» нанесла странам региона тяжелый экономический ущерб: подорвала возможности формирования внутренних накоплений, отпугнула прямые (прежде всего частные) иностранные инвестиции (ПИИ) и уменьшила поступления от туризма, Все это привело в большинстве стран к резкому снижению темпов роста в 2011 году.

Положение усугубляется тем, что сохраняющиеся высокие мировые цены на сырье увеличивают расходы на традиционно импортируемые рассматриваемыми странами товары (как на сложные технические, так и на товары первой необходимости и продовольствие). Чтобы смягчить воздействие кризиса и повышения импортных цен, арабские правительства вынуждены увеличивать расходы бюджета, в том числе на заработную плату, продовольствие топливо и дотации населению и производителям. Формально это делается для облегчения положения беднейших слоев. На деле в немалой степени это вынужденная мера для собственного спасения. Она призвана предупредить возможные новые вспышки еще не погасшей революционной пассионарности арабской улицы и дать властям время восстановить нарушенные связи и процессы в экономике. Поскольку существует немало национальных и зарубежных сил, заинтересованных в продолжении революции, вероятность дальнейшей дестабилизации экономики остается высоко. Сохраняющиеся страновые риски приводят к росту цены внешних заимствований для всех без исключения «стран победившей революции». Финансовые показатели ухудшаются практически по всем статьям.

Из пяти стран южного Средиземноморья только Марокко, несмотря на отсутствие нефтяных доходов и относительно меньшую (по сравнению с Египтом и, в особенности, с Тунисом) степень либерализации политической жизни и многопартийности, избирательного права, равноправия граждан и этнических групп, личных свобод, оказалось наименее затронуто и насилием, и массовыми беспорядками, и экономическими неурядицами. Даже несмотря на кризисные явления в еврозоне (а это главные внешнеэкономические партнеры страны), Рабату удалось в 2011 г. сохранить прежний уровень притока оттуда валютных поступлений в оплату за свою сельхозпродукцию, промышленные товары (доля которых в структуре экспорта продолжает расти) и доходов от туризма (которые, несмотря на ухудшившийся имидж арабского региона, удалось увеличить).

Что касается всего ареала арабоязычных стран Африки (не только пяти средиземноморских), то из них только Марокко и Мавритания (да и то при благоприятной внутриполитической и внешнеэкономической конъюнктуре) сумеют сохранить темпы прироста ВВП, заданные в благоприятный период 2000–2007 гг. Все остальные страны обречены в ближайшие годы на весьма серьезное сокращение ВВП. Худшие результаты покажут Египет, Тунис и Судан. В Ливии, экономика которой почти полностью базируется на экспорте нефти и газа, ситуация теоретически может оказаться не столь плачевной, если ее «новые союзники» приложат консолидированные усилия к скорейшему восстановлению добычи и сбыта углеводородов. Но с другой стороны, вызванное кризисными ожиданиями в Европе и США, сокращение их потребления может привести к существенному понижению мировых цен и, как следствие, все равно к уменьшению показателей ВВП.

Представление о прогнозируемых МВФ изменениях ключевых макроэкономических индикаторов в ряде стран Северной Африки (детализация данных по Ливии и Мавритании отсутствует) дает следующая таблица (см. с. 244.) [7] Источник: IMF, World Economic Outlook, 2012, Washington, 2011. P.97

:

Специалистам Института Африки, однако, эти прогнозы МВФ представляются излишне оптимистичными. Особенно существенно приведенные в таблице цифры расходятся с экспертными оценками и расчетами, проведенными в Институте по Тунису (в 2011 г. ожидается снижение ВВП на 1,5–2 %) и Египту (в 2011 г. снижение ВВП на примерно 1,7 %), Ожидаемый прирост в 2012 г, будет означать увеличение темпов в сравнении с провальным 2011 г., а в реальном плане будет иметь место замедление темпов роста ВВП, по сравнению с рекордными показателями 2000–2007 гг., на 5–7 % годовых.

Негативные последствия второй волны кризиса будут в основном переносится в Африку в форме снижения спроса на товары сырьевого экспорта из стран континента и сокращения притока внешнего финансирования. В то же время, не исключено, что в условиях отсутствия реальных и надежных объектов для вложения капиталов в Европе и Америке, дальнейшего «сдувания» спекулятивного финансового пузыря «фиктивного капитала», часть инвесторов будет все-таки вынуждены переместить свои вложения в реальные активы, в том числе и сырье, даже в случае, если спрос на него в развитых экономиках будет сокращаться.

Реальной опасностью, однако, остается рост цен на продовольствие, особенно, если кризисная конъюнктура будет усугублена непредвиденными природными катаклизмами (засухи, наводнения, прочие природные бедствия) или последствиями острых социальных конфликтов (гражданских войн, «перехода к демократии» и т. п.)

Экономические интересы России

Чем реально отозвалось эхо африканских революций, гражданских войн и новой распространившейся по миру забавы – непризнания результатов только что состоявшихся выборов для российского бизнеса? Ответ выглядит парадоксальным, но их влияние было одновременно существенным и скромным. Дело в том, что хотя в последние годы политики и СМИ всего мира только и говорят, что о «новой схватке за Африку», Россия еще при Горбачеве добровольно сдавшая там свои позиции конкурентам, не восстановила и десятой доли утерянного. Позиции с большим трудом и скрипом стали восстанавливаться лишь во второй половине 2000-х. Большая часть из восстанавливающегося – только в проекте, договоренностях и протоколах о намерениях, хотя есть уже и реальные вложения, которые не хотелось бы потерять безвозвратно.

О чем же конкретно идет речь? Объем российско-египетской торговли в 2010 году составил 2191,4 млн. долл. (рост на 7,7 % к 2009). При этом российский экспорт вырос на 5,3 % до 1921,4 млн. долл., российский импорт – на 28,6 % до 269,5 млн. долл. Россия занимает 6-е место среди внешнеторговых партнеров Египта. Удельный вес РФ во внешнеторговом обороте Египта составлял в 2010 г. около 4 %, а сам Египет занимал 34-е место среди внешнеторговых партнеров России, в т. ч. 29-е по экспорту и 63-е по импорту. На 1 января 2011 года доля Египта во внешнеторговом обороте России составила 0,4 %. В Египте официально зарегистрировано более 250 предприятий с участием российского капитала, из которых около 90 % приходится на мелкий и средний бизнес. В структуре российского экспорта в Египет основная доля поставок в 2010 году приходилась на следующие товарные группы: зерно (48 %), пиломатериалы (18 %), машины и оборудование (11 %), черные металлы (7 %). Египет входит в тройку крупнейших мировых покупателей российской пшеницы. Структуру импорта в 2010 году формировали апельсины (56 %) и свежие овощи (31 %). ОАО «НК «ЛУКОйл», ОАО «Новатек», ЗАО «Вертекс» и другие российские компании вложили значительные средства в разведку и добычу углеводородного сырья, золота и других полезных ископаемых на территории Египта. Для российского туристического бизнеса египетское направление – ключевое. Страну ежегодно посещали 2 миллиона россиян, тратя в среднем по 1100 долларов каждый. До начала кризиса российский бизнес намеревался участвовать в проектах строительства АЭС, поставить 14 тыс. трэкеров ГЛОНАСС для оснащения парка туристических автобусов, начать производство чистого кремния, панелей солнечных батарей, создание вертолетной ремонтной базы, сборки трубоукладчиков «ЧЕТРА» и др.

Читать дальшеИнтервал:

Закладка: