Игорь Тютюнник - Правовое регулирование промышленной политики России с позиции привлечения иностранных инвестиций

- Название:Правовое регулирование промышленной политики России с позиции привлечения иностранных инвестиций

- Автор:

- Жанр:

- Издательство:Литагент Юстицинформ

- Год:2017

- Город:Москва

- ISBN:978-5-7205-1361-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Тютюнник - Правовое регулирование промышленной политики России с позиции привлечения иностранных инвестиций краткое содержание

Монография адресована магистрантам, аспирантам, преподавателям, научным работникам, студентам, обучающимся по юридическому и управленческому направлениям, специалистам, занимающимся исследованиями проблем промышленной политики и привлечением иностранных инвестиций в ЕАЭС, ведущих индустриально развитых странах мира и России.

Правовое регулирование промышленной политики России с позиции привлечения иностранных инвестиций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Социально-экономические выгоды от создания свободных зон очевидны и достаточно весомы. Свободные зоны как инструменты привлечения частных инвестиций привлекательны для иностранного капитала с точки зрения налогообложения, гарантий неизменности нормативной базы, а также упрощения бюрократических процедур и инвестиционной безопасности. Важным аспектом их деятельности является то, что они работают не только на мировой, но и на внутренний (региональный) рынок.

Например, для местных инвесторов наличие в зонах хорошо развитой инфраструктуры может иметь большое стимулирующее значение для осуществления капиталовложений, а для иностранного инвестора такой «стимул» является обязательным предварительным условием рассмотрения возможности инвестирования в свободную экономическую зону. При этом приоритетное значение для иностранного инвестора будет иметь не уровень инфраструктуры, а уровень и качество инфраструктуры в собственной стране или в других зарубежных странах.

Иностранным инвесторам и предприятиям с иностранными капиталами, осуществляющими хозяйственную деятельность в российских свободных экономических зонах, помимо прав и гарантий, предусмотренных действующим законодательством, могут предоставляться дополнительные льготы:

– упрощенный порядок регистрации предприятий с иностранными инвестициями; в частности, предприятия с объемом иностранных инвестиций до 75 млн руб. подлежат регистрации в уполномоченных на то органах непосредственно в свободной экономической зоне;

– льготный налоговый режим: иностранные инвесторы и предприятия с иностранными инвестициями облагаются налогом по пониженным ставкам, включая налог на переводимую за границу прибыль, при этом ставки налогов не могут составлять менее 50 % от действующих на территории России налоговых ставок для иностранных инвесторов и предприятий с иностранными инвестициями (см. табл. 5);

– пониженные ставки платы за пользование землей и иными природными ресурсами, предоставление прав на долгосрочную аренду сроком до 70 лет с правом субаренды;

– особый таможенный режим, включающий пониженные таможенные пошлины на ввоз и вывоз товаров, упрощенный порядок пересечения границы;

– упрощенный порядок въезда иностранных граждан.

Таблица 5

Правовые режимы, действующие на территории свободной экономической зоны (СЭЗ)

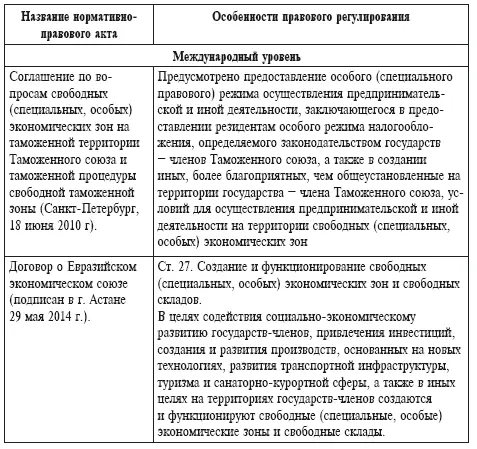

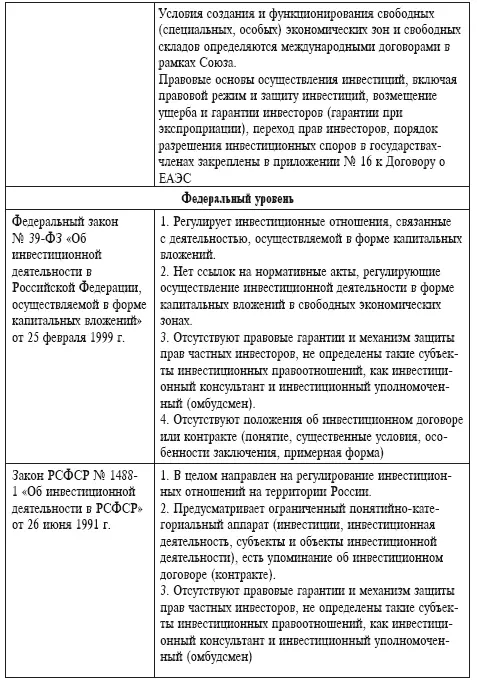

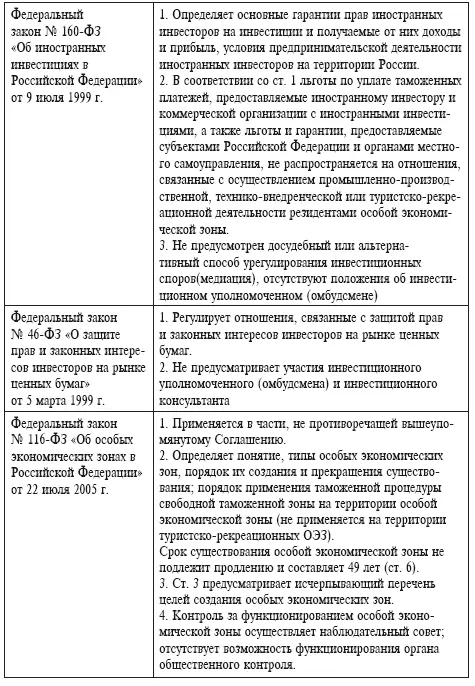

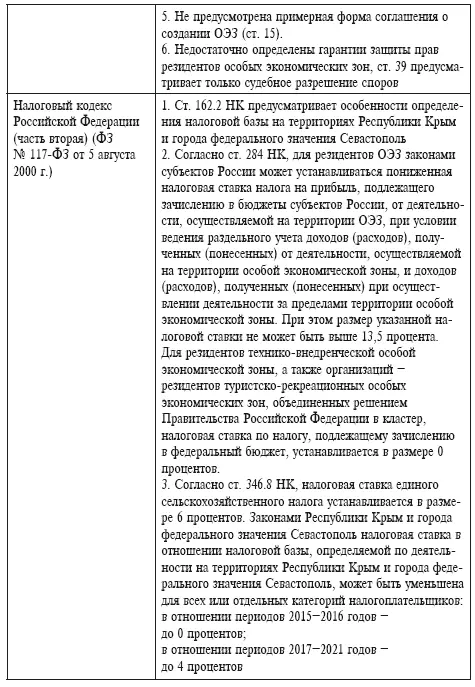

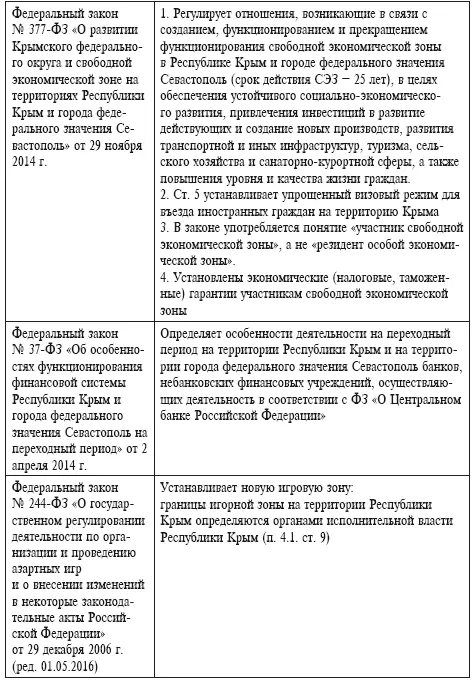

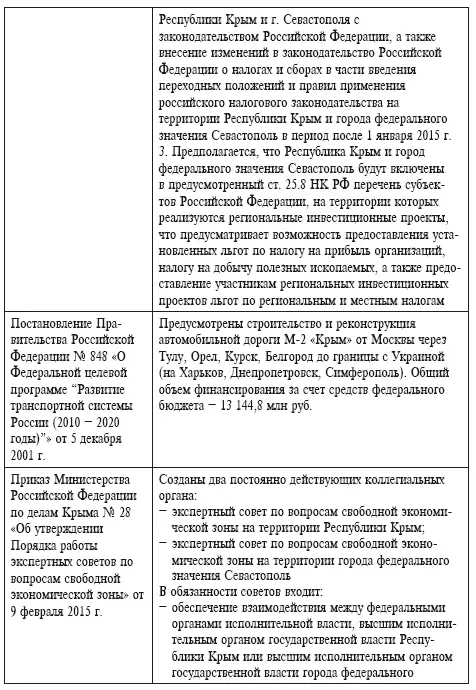

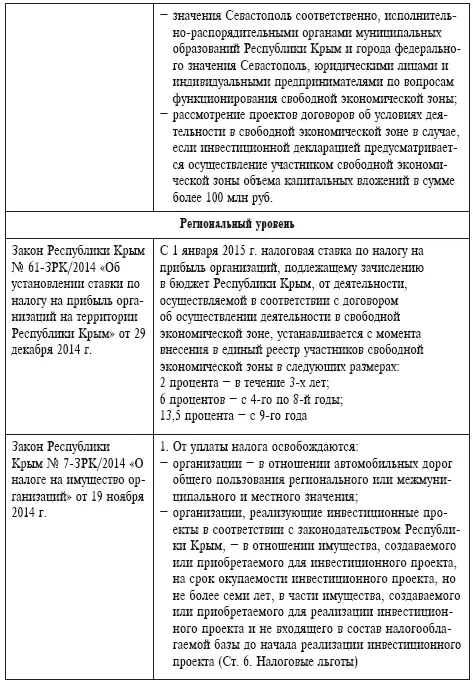

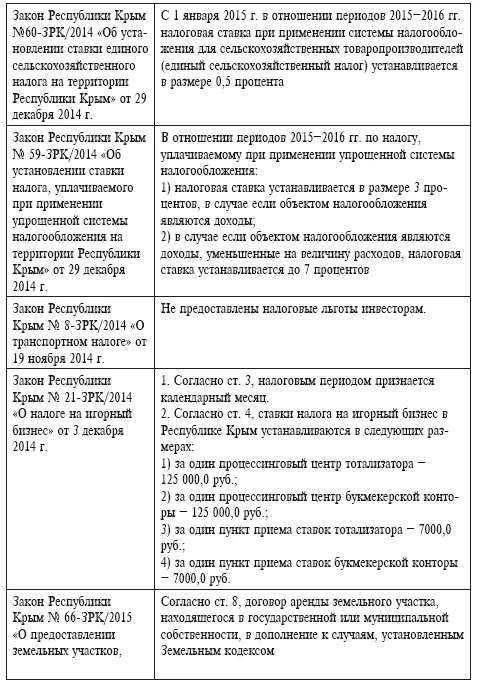

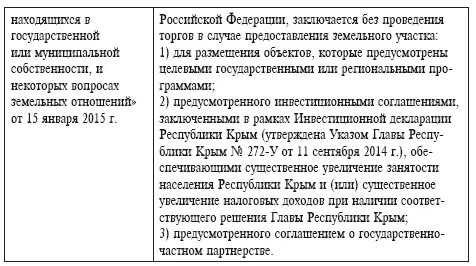

Правовое регулирование инвестиционных правоотношений в свободных экономических зонах в Российской Федерации в целом и в Республике Крым в частности представлено совокупностью нормативно-правовых актов международного, федерального и регионального уровней, перечень которых содержится в табл. 6.

Таблица 6

Правовое регулирование инвестиционных правоотношений в свободных экономических зонах (СЭЗ) в Российской Федерации в целом и в Республике Крым

Анализируя положения основных нормативно-правовых актов, регулирующих создание и функционирование особых экономических зон, в частности в Республике Крым и городе федерального значения Севастополь, а также инвестиционные правоотношения, складывающиеся в указанных зонах, можно отметить следующее:

1. В российском законодательстве не выработана единая экономико-правовая терминология. Так, в ФЗ «Об особых экономических зонах» законодатель не определяет понятие свободной экономической зоны, в то время как Соглашения и Федеральный закон «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополь» употребляют указанный термин. Кроме того, в разных нормативно-правовых актах употребляются схожие между собой законодательно закрепленные понятия «резидент особой экономической зоны» и «участник свободной экономической зоны».

2. Действующее инвестиционное законодательство содержит недостаточное количество положений, закрепляющих гарантии прав и интересов инвесторов, а также механизмы защиты прав инвесторов (например, досудебное разрешение инвестиционных споров альтернативными способами: медиация, институт инвестиционного уполномоченного (омбудсмена)).

3. Несмотря на установление действующим налоговым законодательством льготного налогового режима на территории свободной экономической зоны, возможно применение региональным налоговым законодательством не просто уменьшенных налоговых ставок, а освобождение участников свободной экономической зоны от уплаты региональных налогов на определенное время.

4. В рамках анализа проблем правового регулирования инвестиционных правоотношений в Крымском федеральном округе, имеющем статус свободной экономической зоны, следует определить факторы, препятствующие развитию инвестиционной деятельности и привлечению иностранных инвестиций, а также формированию благоприятного инвестиционного климата в Республике Крым.

4.1. Введение и действие экономических санкций на территории Российской Федерации, установленных в связи с вхождением Республики Крым в состав России. По мнению президента Российского союза промышленников и предпринимателей (РСПП) Александра Шохина, в 2015 г. на фоне падения инвестиций и сокращения расходов домашних хозяйств ВВП в реальном выражении снизится на 2,8 %, еще более значительным может стать снижение инвестиций в основной капитал – около 10 %, притом что спад на 2,7 % наблюдался уже в 2014 г. [3]

Читать дальшеИнтервал:

Закладка: