Мэрфи Джон Дж. - Технический анализ фьючерсных рынков: Теория и практика

- Название:Технический анализ фьючерсных рынков: Теория и практика

- Автор:

- Жанр:

- Издательство:Сокол

- Год:1996

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мэрфи Джон Дж. - Технический анализ фьючерсных рынков: Теория и практика краткое содержание

Книга является базовым пособием по техническому анализу не только фьючерсов, а также акций и других финансовых инструментов. Она по праву считается «библией технического анализа».

Книга рассчитана как на начинающих игроков, так и на опытных специалистов биржевого и внебиржевого рынков.

«Технический анализ фьючерсных рынков» переведен на одиннадцать языков, издавался во многих странах и впервые выходит на русском языке.

Перевод с английского: Научный редактор кандидат экономических наук

Технический анализ фьючерсных рынков: Теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«ОТНОСИТЕЛЬНАЯ СИЛА " РАЗНЫХ РЫНКОВ

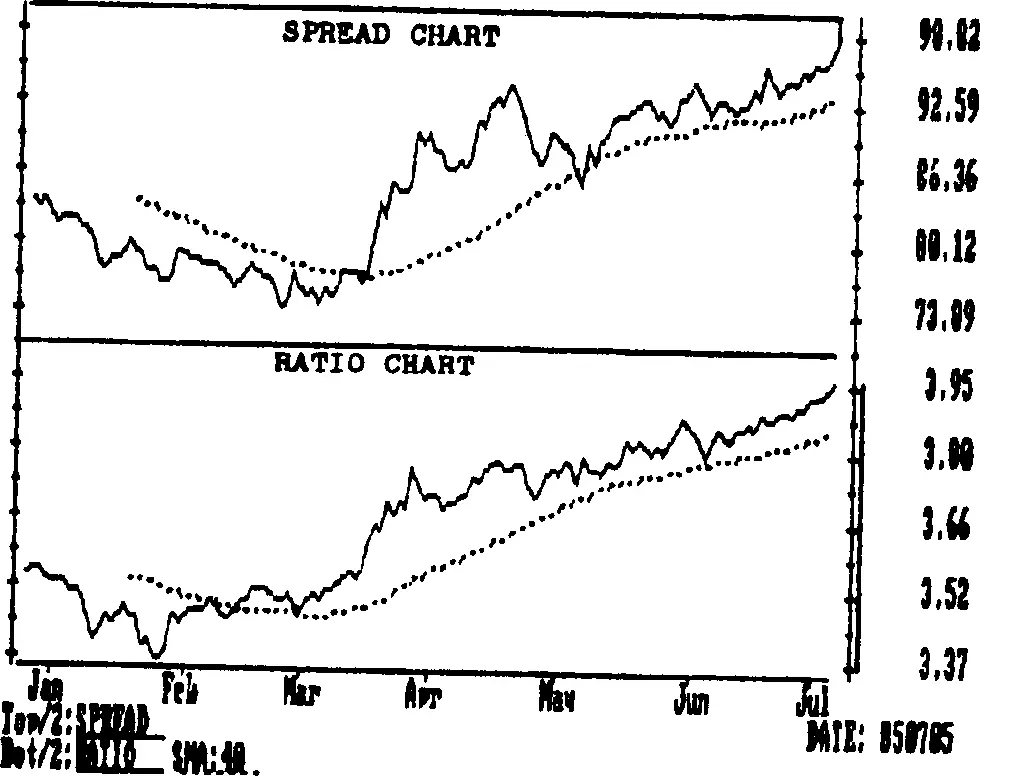

Отслеживая спрэдовую разницу между разными рынками, можно получить представление об их относительной силе или слабости. Давайте предположим, что трейдер стремится сыграть на повышение на рынках иностранной валюты. Анализ спрэдовой разницы между разными валютами позволит ему занять длинную позицию на наиболее сильных рынках. При нисходящей тенденции короткие позиции следует открывать на более слабых рынках. Таким образом, принцип «относительной силы» весьма важен, и его применение выходит за пределы спрэдовых операций. Возможность измерять относительную силу разных рынков, отслеживая спрэдовую разницу, позволяет трейдеру выбирать наиболее подходящий рынок для проведения своих операций (см. рис. 1.8. Приложение 1).

Рис, 1. 8. Приложение 1. Сравнение графика спрэда и графика соотношений. Вверху — уже знакомый нам график спрэда английского фунта и немецкой марки (см. предыдущие примеры). Внизу–график соотношений цен контрактов на те же валюты. Анализ соотношений также позволяет определить относительную силу контрактов. В данном примере график соотношений показывает еще более сильную тенденцию, чем график спрэда. Обратите внимание на сорокадневное среднее скользящее, построенное на обоих графиках. В анализе соотношений могут также применяться технические методы.

АНАЛИЗ СООТНОШЕНИЙ

Анализ соотношений (ratio analysis) может также оказаться весьма эффективным способом измерения относительной силы. В основе графиков спрэда лежит разность, полученная путем вычитания цены одного контракта (товарного актива и т. д.) из цены другого. При построении графиков соотношений эти цены делятся одна на другую. Сравнивая разные контрактные месяцы или рынки, можно применять как тот, так и другой способ анализа. Так, график соотношений может быть построен для цен разных контрактных месяцев на одном рынке, чтобы определить самые сильные или слабые месяцы. На бычьих рынках длинные позиции открываются по самым сильным месяцам, на медвежьих для открытия коротких позиций выбираются слабые месяцы. При анализе различных рыночных групп анализ соотношений используется для выявления самых сильных или слабых рынков: для открытия длинной позиции выбирается самый сильный представитель группы, для короткой продажи — слабый.

«ОТНОСИТЕЛЬНАЯ СИЛА» ТОВАРНЫХ ИНДЕКСОВ

До сих пор мы обсуждали способы применения принципа относительной силы для выявления наиболее подходящих для торговли контрактов на данном рынке или для определения наиболее перспективного рынка в данной группе. Однако этот принцип гораздо шире и позволяет также выбирать группу рынков, на которой целесообразнее всего проводить операции. Согласно основному правилу, которое мы сформулировали выше, длинные позиции следует открывать по самым сильным контрактам или на самых сильных рынках, в то время как слабые контракты или рынки наиболее оптимальны для коротких позиций. С помощью анализа соотношений трейдер также может сравнивать индексы различных групп рынков с обобщенными индексами, такими, например, как индекс фьючерсных цен CRB, выявляя сильные группы для открытия длинных позиций и слабые — для коротких.

Предположим, что трейдер пришел к выводу, что фьючерсный индекс CRB поворачивает вверх, и принял решение играть на повышение. Анализируя соотношение между индексом CRB и индексами различных рыночных групп, он выявляет наиболее сильные в данный момент группы рынков, которые более всего подходят для открытия длинных позиций. Затем, используя тот же метод для анализа отдельных групп, он выбирает самый сильный рынок в каждой группе. Наконец, он сравнивает различные месяцы исполнения контрактов и выбирает сильнейший. Таким

образом, его действия имеют в качестве конечной цели покупку самого сильного контракта по месяцу исполнения на самом сильном рынке, входящем в самую сильную группу товарных рынков. На медвежьем рынке схема его действий противоположна, то есть он будет искать наиболее слабый контракт на самом слабом рынке самой слабой группы для открытия короткой позиции.

СРАВНЕНИЕ ФЬЮЧЕРСНЫХ ЦЕН НА ФОНДОВЫЙ ИНДЕКС С ФАКТИЧЕСКИМИ ПОКАЗАТЕЛЯМИ ИНДЕКСА КАК ИНДИКАТОР КРАТКОСРОЧНЫХ НАСТРОЕНИЙ РЫНКА

Арбитражной сделкой называют одновременную покупку и продажу очень тесно связанных активов. Сделки такого типа сходны со спрэдовыми операциями с одним существенным отличием. Трейдеры, специализирующиеся на арбитражных сделках, работают очень быстро; их задача заключается в том, чтобы не пропустить ситуацию, когда нормальное соотношение между двумя активами временно оказывается нарушенным. Ожидая получить прибыль при последующем сближении двух активов, трейдер быстро открывает длинную позицию по одному из них и короткую — по другому. Такой тип операций стал очень распространен на рынке фьючерсных контрактов на фондовые индексы. Дело в том, что фьючерсные контракты более волатильны, чем лежащие в их основе индексы, и поэтому часто опережают движение последних. При восходящей тенденции цена фьючерсного контракта обычно растет быстрее показателей соответствующего индекса. На этом можно получить прибыль, и профессиональные арбитражные трейдеры не упускают случая этим воспользоваться: фьючерсный контракт становится объектом короткой продажи, одновременно открывается длинная позиция по акциям, включенным в индекс. При нисходящей тенденции цена фьючерсного контракта часто падает быстрее, чем показатели индекса. В этом случае профессиональные трейдеры покупают фьючерсные контракты, одновременно открывая короткие позиции по акциям.

Динамика спрэда между ценой фьючерсного контракта и показателями лежащего в его основе индекса позволяет определять краткосрочные изменения рыночных настроений. Когда цена фьючерсного контракта, поднимаясь, далеко отрывается от индекса, рынок вступает в область перекупленное™ и следует ожидать временного спада. И наоборот, если цена фьючерсного контракта снижается слишком быстро по сравнению с показателями индекса, возникает состояние перепроданности и можно рассчитывать на техническое оживление рынка.

ИСТОЧНИКИ

Графики спрэда и соотношений распространяет большинство коммерческих аналитических служб. Существует агентство, специализирующееся на графиках спрэда, которое называется «Спрэд скоуп инкорпорейтид». Для подробного изучения этой темы можно рекомендовать книгу «Товарные спрэды — методы и способы проведения спрэдовых операций по фьючерсным контрактам на финансовые, зерновые, мясные и другие товарные активы» (Commodity Spreads, Techniques and Methods For Spreading Financial Futures, Grains, Meats, and other Commodities), написанную К. Смитом, и работу Дж. Бернстайна (о которой мы уже упоминали в главе 14) «Как получать прибыль на сезонных товарных спрэдах — расширенное руководство». Кроме того, большинство книг, посвященных рынку товарных фьючерсных контрактов, включает разделы, касающиеся операций спрэд.

Читать дальшеИнтервал:

Закладка: