Мэрфи Джон Дж. - Технический анализ фьючерсных рынков: Теория и практика

- Название:Технический анализ фьючерсных рынков: Теория и практика

- Автор:

- Жанр:

- Издательство:Сокол

- Год:1996

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Мэрфи Джон Дж. - Технический анализ фьючерсных рынков: Теория и практика краткое содержание

Книга является базовым пособием по техническому анализу не только фьючерсов, а также акций и других финансовых инструментов. Она по праву считается «библией технического анализа».

Книга рассчитана как на начинающих игроков, так и на опытных специалистов биржевого и внебиржевого рынков.

«Технический анализ фьючерсных рынков» переведен на одиннадцать языков, издавался во многих странах и впервые выходит на русском языке.

Перевод с английского: Научный редактор кандидат экономических наук

Технический анализ фьючерсных рынков: Теория и практика - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Трейдер, рассчитывающий на повышение или понижение цен, покупает соответственно колл- или пут–опцион. Если на повышении хотят сыграть большинство покупателей опционов, то такой перевес не может не отразиться на уровне спроса на колл–опционы. Соответственно, преобладание медвежьих настроений скажется на росте числа сделок по пут–опционам. Показатели объема торговли пут- и колл–опционами публикуются ежедневно в финансовых газетах. Благодаря этому становится возможным, отслеживая соответствующие показатели, определять настроения покупателей опционов (как бычьи или медвежьи) и силу этих настроений (как растущую или ослабевающую).

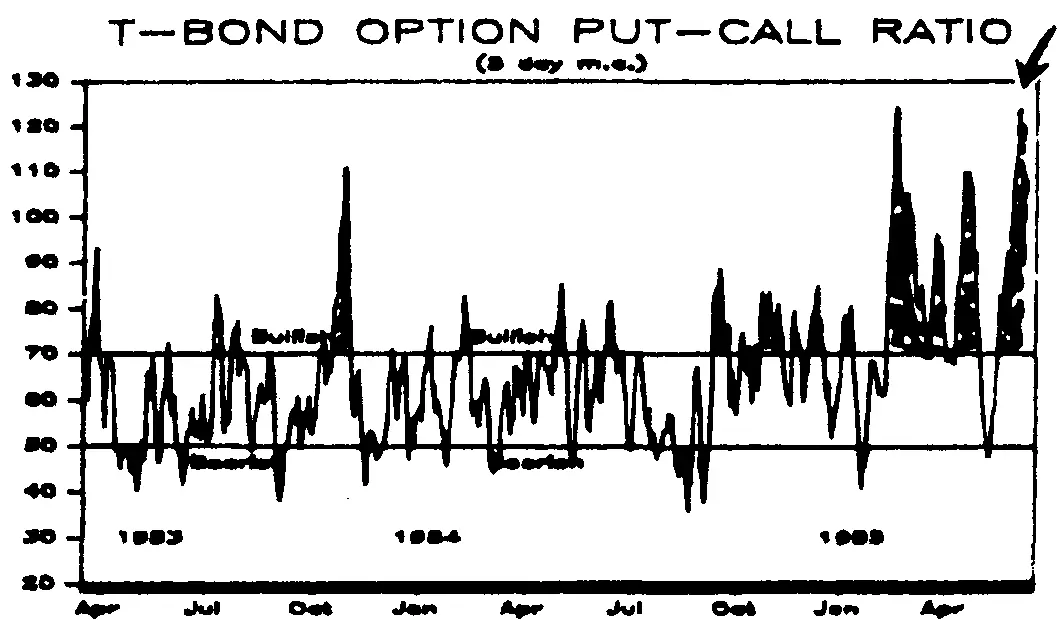

Технические аналитики разработали целый ряд соотношений пут/колл, с помощью которых можно измерять настроения рынка. Самое распространенное из них основано на показателях объема. Количество пут–опционов, по которым были заключены сделки, делят на количество колл–опционов. Если показатель соотношения растет, то это означает, что на рынке преобладают медвежьи настроения (больше покупают пут–опционов), если падает — то большинство покупателей настроены играть на повышение (преобладают покупки колл–опционов). Наиболее значимыми показатели соотношения пут/колл становятся, когда достигают предельных значений (так же, как и осцилляторы, сигнализирующие о вступлении рынка в области перекупленности и перепроданности). В этих случаях соотношение можно использовать в качестве «обратного» индикатора. Предельно высокое или низкое значение обычно сигнализирует о достижении рынком соответственно основания или вершины. Расхождения между кривой соотношения и ценами также служат сигналами возможного перелома тенденции (см. рис. 2.1. Приложение 2).

Технические аналитики фондовых рынков проводят операции с опционами на ценные бумаги на Чикагской опционной бирже (СВОЕ) с начала семидесятых годов. Ими разработан целый ряд технических индикаторов, основанных на результатах торговли опционами. На фьючерсных биржах опционы появились в восьмидесятые годы. Нет сомнений, что технические аналитики фьючерсных рынков, которые обладают гораздо большим опытом и располагают богатыми результатами исследований в этой области, также смогут использовать статистику опционной торговли для создания нового поколения технических индикаторов.

Рис. 2.1. Приложение 2. Пример соотношения пут/колл для рынка фьючерсных контрактов на долгосрочные казначейские обязательства. Высокий показатель (полученный с помощью пятидневного среднего скользящего) показывает, что пут–опционы пользуются гораздо более высоким спросом, чем колл–опционы, что является бычьим признаком. Низкий показатель соотношения, соответственно, считается медвежьим признаком.

Приложение 3. Метод Ганна: геометрические углы и процентные отношения

ВСТУПЛЕНИЕ

У. Ганн (1878–1955) известен как легендарный трейдер, работавший на фондовых и товарных рынках в первой половине двадцатого века. За пятьдесят лет работы на рынке, он разработал уникальную комбинацию точнейших математических и геометрических принципов, которую успешно применял в своей практической деятельности. Вторую часть своей профессиональной жизни он посвятил популяризации своих идей и преподавательской деятельности. Большинство работ Ганна не переиздавались в пятидесятые и шестидесятые годы, поэтому его взгляды не получили широкого распространения в тот период. В 1976 году компания «Лэмберт–Ганн паблишинг компани», которой владел бывший партнер Ганна Э. Лэмберт, была куплена Б. Джоунсом, владельцем нескольких сельскохозяйственных ферм. Б. Джоунс переиздал большинство работ Ганна. Благодаря ему в течение последних десяти лет интерес к идеям Ганна возродился.

Метод Ганна необычайно сложен и труден для понимания. Последователи Ганна проводили не один год, исследуя старые графики и его записи, охватывающие двадцатипятилетний период времени, с одной только целью — расшифровать его идеи. В значительной мере подход Ганна основан на классических принципах графического анализа. Он придавал огромное значение прошлым максимумам и минимумам как будущим областям сопротивления и поддержки, соответственно. Ганн подчеркивал, что пересечение уровня сопротивления превращает последний в уровень поддержки и наоборот. Он также твердо верил в значимость пятидесятипроцентного отношения длины коррекции к длине предыдущего движения цен. В число оригинальных идей, разработанных им лично, входят так называемый «кардинальный квадрат», метод уравнивания ценовых и временных величин и геометрические углы.

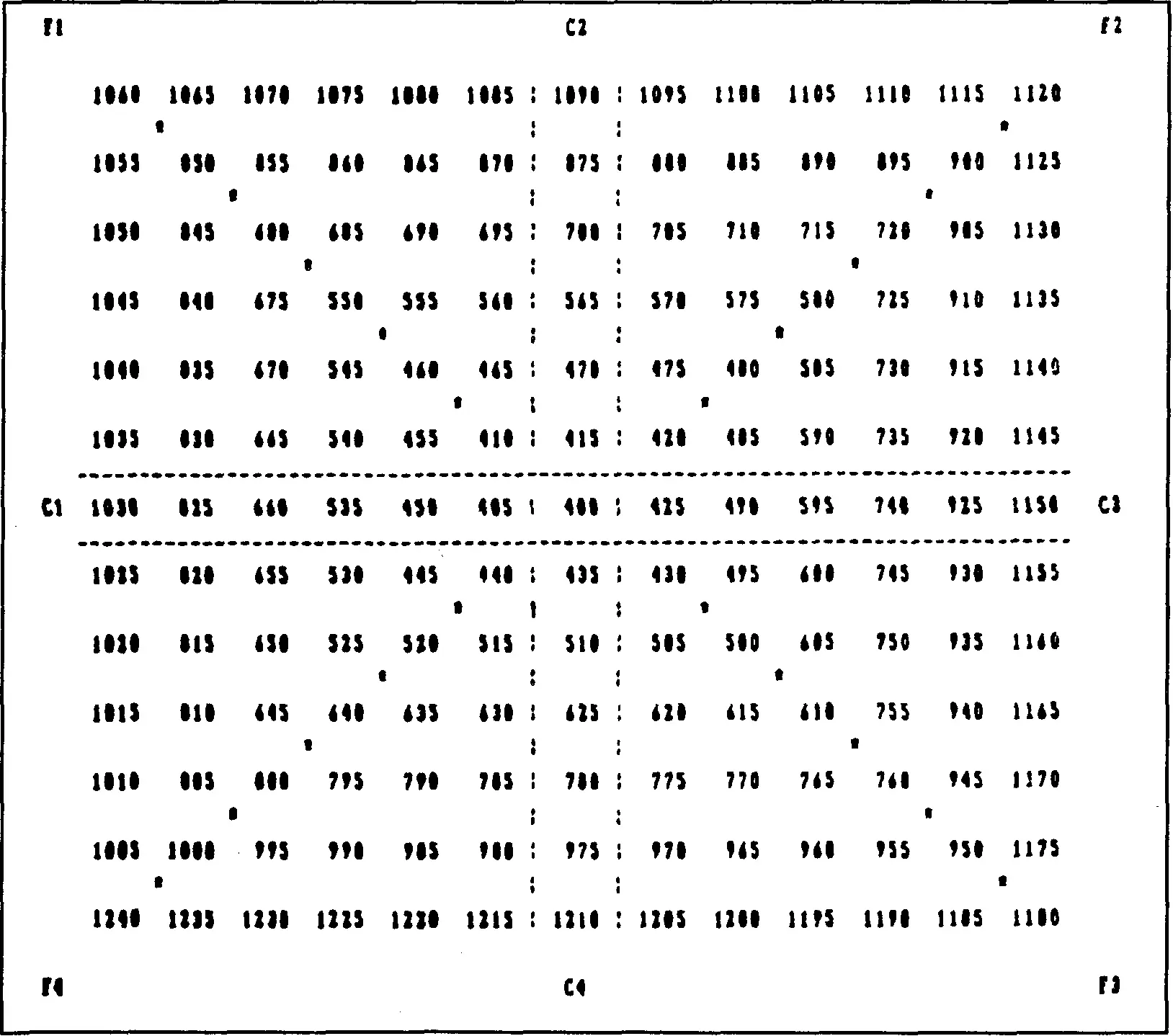

Метод «кардинального квадрата» (cardinal square) представляет собой способ нахождения будущего уровня поддержки или сопротивления путем прогрессивного отсчета от величины самого низкого показателя цены товарного актива, зафиксированного за все время существования соответствующего рынка. Начальная цена помещается в центр квадрата, причем каждый прирост цены вносится вокруг него по часовой стрелке. Показатели, которые оказываются на «кардинальном кресте» (образованном вертикальной и горизонтальной полосами, пересекающимися в центре квадрата), обозначают наиболее вероятные уровни поддержки или сопротивления, которые повлияют на динамику рынка в будущем.

Рис. 3.1. Приложение 3. «Квадрат» Ганна с цикличным номером 12. Отсчет ведется от начальной цены (400), шаг изменения показателя — 5 пунктов.

Геометрические формы, на которые Ганн обращал особое внимание, включают круг, треугольник и квадрат. Во всех его работах основной упор делается на 360 градусов — угол завершенной окружности. Используя гармоники числа 360, Ганн определял временные ориентиры будущих поворотов рынка. Согласно одному способу поиска даты поворота с помощью отсчета календарных дней, необходимо провести прогрессивный отсчет 30, 90, 120, 180 и 360 дней от значимых вершин и оснований. Эти календарные дни отмечают моменты возможных поворотов рынка. День, отстоящий ровно на год от значительного рыночного экстремума, является наиболее надежным временным ориентиром. Ганн также придавал большое значение временным периодам, величина которых включает цифру «7».

Комбинация времени и цены составляет основу теории Ганна, который видел в этих двух величинах определенную пропорциональную связь. Он предложил определять будущие вершины и основания рынка путем уравнивания единиц цены и времени. Например, по Ганну, следовало взять значительный максимум, зафиксированный на данном рынке, перевести долларовое значение в календарное (дни, недели, месяцы или годы) и произвести прогрессивную проекцию полученной величины. Когда рынок подходит к спроецированной точке, временная и ценовая величины сравниваются, и следует ожидать поворот рынка. В качестве иллюстрации можно привести следующую ситуацию — если рынок достигает значительной вершины на уровне 100 долларов, то, по Ганну, следует отсчитать сто дней, недель, месяцев или лет вперед. Данные ориентиры и будут служить точками возможных поворотов рынка. Концепция пропорционального соотношения времени и цены, разработанная Ганном, стала основой его теории геометрических углов, на которой мы остановимся поподробнее.

Читать дальшеИнтервал:

Закладка: