РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, мы можем сказать, что существует некий делитель (число между 0 и 1) наибольшего предполагаемого убытка для определения количества контрактов. Например, если при счете в 50 000 долларов вы ожидаете, в худшем случае, убыток 5000 долларов на контракт, и открыто 5 контрактов, то делителем будет 0,5, так как:

50 000/(5000/0,5) =5

Другими словами, у вас есть 5 контрактов на счет в 50 000 долларов, т. е. 1 контракт на каждые 10000 долларов баланса. Вы ожидаете в худшем случае потерять 5000 долларов на контракт, таким образом, вашим делителем будет 0,5. Если бы у вас был один контракт, то делителем в этом случае было бы число 0,1, так как:

50 000/(5000/0,1)=1

Этот делитель мы назовем переменной f. Таким образом, сознательно или подсознательно при любой сделке вы выбираете значение f, когда решаете, сколько контрактов или акций приобрести.

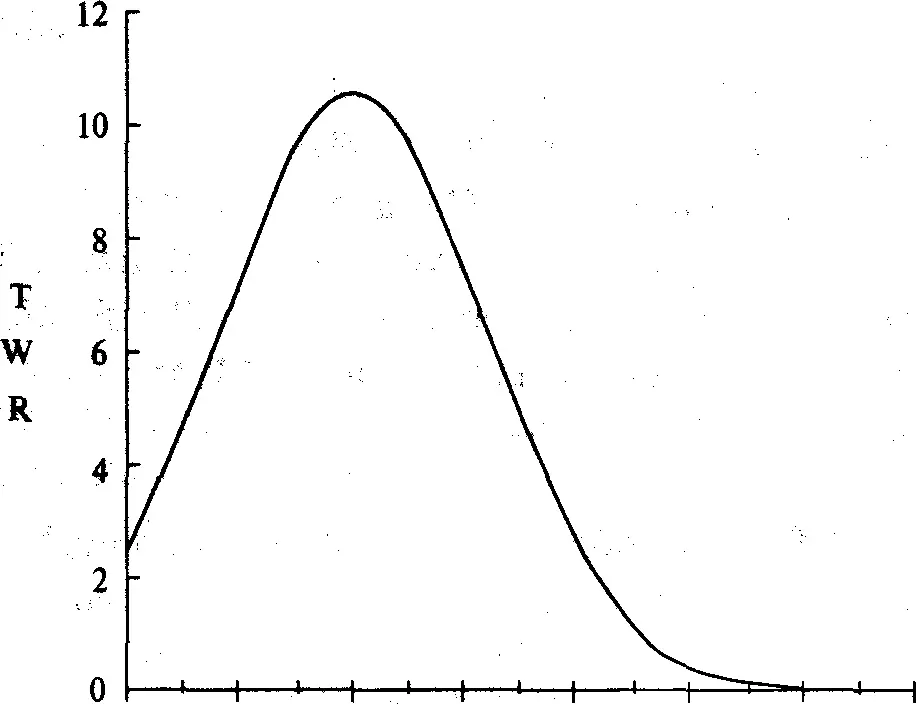

Теперь посмотрите на рисунок 1-1. На нем представлена игра, где у вас 50% шансов выиграть 2 доллара против 50% шансов потерять 1 доллар в каждой игре. Отметьте, что здесь оптимальное f составляет 0,25, когда TWR составляет 10,55 после 40 ставок (20 последовательностей +2, -1). TWR — это «относительный конечный капитал» (Terminal Wealth Relative), он представляет доход по вашим ставкам в виде множителя. TWR = 10,55 означает, что вы увеличили бы в 10,55 раз ваш первоначальный счет, или получили бы 955% прибыли. Теперь посмотрите, что произойдет, если вы отклонитесь всего лишь на 0,15 от оптимального f= 0,25. Когда f равно 0,1 или 0,4, ваш TWR = 4,66. Это не составляет даже половины того, что будет при 0,25, причем вы отошли только на 0,15 от оптимального значения и сделали только 40 ставок!

О какой сумме в долларах мы говорим? При f = 0,1 вы ставите 1 доллар на каждые 10 долларов на счете. При f= 0,4 вы ставите 1 доллар на каждые 2,50 долларов на счете. В обоих случаях мы получаем TWR = 4,66. При f= 0,25 вы ставите 1 доллар на каждые 4 доллара на счете. Отметьте, что если вы ставите 1 доллар на каждые 4 доллара на счете, то выигрываете в два раза больше после 40 ставок, чем в случае ставки одного доллара на каждые 2,50 доллара на вашем счете! Очевидно, что не стоит излишне увеличивать ставку. При ставке 1 доллар на каждые 2,50 доллара вы получите тот же результат, что и в случае ставки четверти этой суммы, то есть 1 доллар на каждые 10 долларов на вашем счете! Отметьте, что в игре 50/50, где вы выигрываете вдвое больше, чем проигрываете, при f= 0,5 вы только «остаетесь при своих»! При f больше 0,5 вы проигрываете в этой игре, и теперь окончательное разорение — это просто вопрос времени! Другими словами, если f (в игре 50/50, 2:1) на 0,25 отклоняется от оптимального, вы будете банкротом с вероятностью, которая приближается к определенности, если продолжать играть достаточно долго. Таким образом, нашей целью будет объективный поиск пика кривой f для данной торговой системы.

0,05 0,15 0,25 0,35 0,45 0,55 0,65 0,75 значения f

Рисунок 1-1 20 последовательностей +2, -1

В этой книге определенные концепции освещаются с позиции азартных игр. Основное отличие азартной игры от спекуляции заключается в том, что азартная игра создает риск (и отсюда многие настроены против нее), в то время как спекуляция является переходом уже существующего риска (предположительного) от одной стороны к другой. Иллюстрации азартных игр используются для наглядного примера излагаемых концепций. Математика управления капиталом и принципы, используемые в торговле и азартных играх, довольно похожи. Основная разница состоит в том, что в математике азартных игр мы обычно имеем дело с бернуллиевыми результатами (только два возможных исхода), в то время как в торговле мы сталкиваемся со всем распределением результатов, которые только могут быть в реальной сделке.

Основные концепции

Вероятность задается числом от 0 и 1, которое определяет, насколько вероятен результат, где 0 — это полное отсутствие вероятности происхождения определенного события, а 1 означает, что рассматриваемое событие определенно произойдет. Процесс независимых испытаний (отбор с замещением) является последовательностью результатов, где значение вероятности постоянно от одного события к другому Бросок монеты является примером такого процесса. Каждый бросок имеет вероятность 50/50 независимо от результата предыдущего броска. Даже если последние 5 раз выпадал орел, вероятность того, что при следующем броске выпадет орел, все равно не изменяется и составляет 0,5.

Другой тип случайного процесса характеризуется тем, что результат предыдущих событий влияет на значение вероятности, и, таким образом, значение вероятности непостоянно от одного события к другому Эти виды событий называются процессами зависимых испытаний (отбор без замещения). Игра «21 очко» является примером такого процесса. После того как вытаскивают карту, состав колоды изменяется. Допустим, что новая колода перемешивается и одна карта удалена, скажем, бубновый туз. До удаления этой карты вероятность вытянуть туза была 4/52, или 0,07692307692. Теперь, когда туза вытащили из колоды и не вернули обратно, вероятность вытянуть туза при следующем ходе составляет 3/51, или 0,05882352941.

Различие между независимыми и зависимыми испытаниями состоит в том, что вероятность или фиксирована (независимые попытки), или меняется (зависимые попытки) от одного события к другому, в зависимости от предыдущих результатов. Фактически это и есть единственное различие.

Серийный тест

Когда в случае с колодой карт мы проводим отбор без замещения, можно путем проверки определить, существует ли зависимость. Для определенных событий (таких, как поток прибыли и убытков по сделкам), где зависимость не может быть определена путем проверки, мы будем использовать серийный тест. Серийный тест подскажет нам, имеет ли наша система больше (или меньше) периодов последовательных выигрышей и проигрышей, чем случайное распределение.

Цель серийного теста — найти счет Z для периодов выигрышей и проигрышей в системной торговлеe. Счет Z означает, на сколько стандартных отклонений вы удалены от среднего значения распределения. Таким образом, счет Z = 2,00 означает, что вы на 2,00 стандартных отклонения удалились от среднего значения (ожидание случайного распределения периодов выигрышей и проигрышей).

Счет Z — это просто число стандартных отклонений, на которое данные отстоят от среднего значения нормального распределения вероятности. Например, счет Z

в 1,00 означает, что данные, которые вы тестируете, отклонены на 1 стандартное отклонение от среднего значения.

Счет Z затем переводится в доверительную границу, которая иногда также называется степенью достоверности. Площадь под кривой нормального распределения вероятности шириной в 1 стандартное отклонение с каждой стороны от среднего значения равна 68% всей площади под этой кривой. Преобразуем счет Z в доверительную границу. Связь счета Z и доверительной границы следующая: счет Z является числом стандартных отклонений от среднего значения, а доверительная граница является долей площади под кривой, заполненной при таком числе стандартных отклонений.

Читать дальшеИнтервал:

Закладка: