Ларри Фильямс - Долгосрочные секреты краткосрочной торговли

- Название:Долгосрочные секреты краткосрочной торговли

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:ISBN 5-93855-14-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларри Фильямс - Долгосрочные секреты краткосрочной торговли краткое содержание

Долгосрочные секреты краткосрочной торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

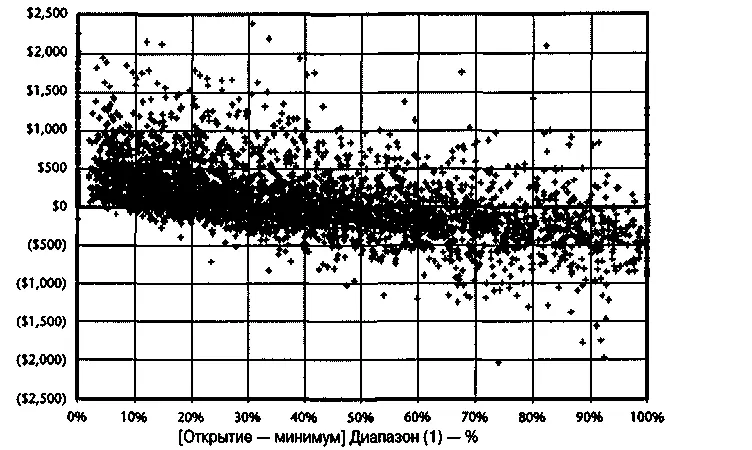

Рисунок 2.14Распределение долларовой величины (открытие — закрытие)

по сравнению с величиной (открытие — минимум) в процентах от вчерашнего диапазона — казначейские бонды.

«открытие минус минимум». Эти данные, как бы просто это ни казалось, обнажают мощную фундаментальную истину, которую надо знать, чтобы стать успешным спекулянтом.

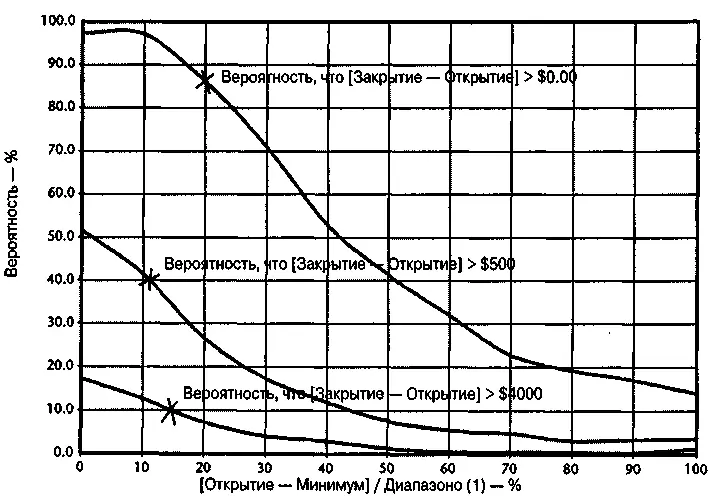

Рисунок 2.15 показывает три различные линии; верхняя — это вероятность, что закрытие будет больше, чем открытие, в зависимости от нижнего значения «открытие минус минимум». В точке, которую я отметил, данные говорят, что приблизительно в 87 процентах случаев мы будем закрываться выше открытия, если разница между открытием и минимумом меньше 20 процентов диапазона дня.

Следующая линия, идущая вниз по диаграмме, имеет дело только с днями, когда дистанция от открытия до закрытия принесла бы трейдеру больше $500. В точке, отмеченной мною на этой линии, мы видим, что приблизительно в 42 процентах случаев мы закрывались выше открытия с прибылью в $500 или больше, если минимум оказывался не более чем на 10 процентов ниже открытия. Наконец, третья, нижняя линия — это дни, которые закрылись с более чем $1,000 прибыли выше цены открытия. Это дни самых больших диапазонов на рынке бондов.

Рисунок 2.15Вероятность долларовой величины (открытие — закрытие)

Рисунок 2.15Вероятность долларовой величины (открытие — закрытие)

по сравнению с величиной (открытие — минимум) в процентах от вчерашнего диапазона — казначейские бонды.

В отмеченной точке мы видим, что в 15 процентах случаев мы получаем дни огромных скачков, если движение к минимуму составляет меньше 10 процентов. Точно так же имеется почти нулевой шанс получения закрытия с большим взлетом выше от открытия, если цена в течение дня опускалась на 70—80 процентов ниже открытия.

Это верно в отношении всех трех линий. Они вновь говорят нам: чем больше ценовые колебания ниже открытия, тем меньше шансов на положительное отношение открытия к закрытию. Это подтверждает мои правила:

1. Не пытайтесь покупать во время больших падений цены ниже открытия в дни, когда ожидается закрытие с плюсом.

2. Если позиция длинная (лонг) и цена падает значительно ниже открытия в дни, когда ожидается закрытие с большим плюсом, уходите с рынка.

3. Не пытайтесь продавать во время больших скачков выше цены открытия в дни, когда ожидается закрытие с большим минусом.

4. Если позиция короткая (шорт) и цены уходят намного выше открытия в дни, когда ожидается закрытие с большим минусом, уходите с рынка.

Не пытайтесь спорить с этими правилами, они отражают законы гравитации, управляющие движением цен акций и товарных фьючерсов. Представленные здесь таблицы могут быть воспроизведены на любом свободно торгуемом рынке, иллюстрируя универсальную истину относительно того, как в среднем проявляет себя торговля в течение какого-либо данного дня. Да, вы иногда увидите дни с большим диапазоном, гуляющим по обе стороны от открытия, но это исключение, а не правило. Скользящие средние не поддерживают этот закон. Как трейдер я хочу загребать столько, сколько смогу. Мои прибыльные сделки происходят не от везения, они возникают из таблиц, обеспечивающих рост шансов в мою пользу.

Там, где тренд с вами — вторая ценовая фигура силовой игры

Куда направлен рынок: вверх или вниз? Пойдут ли цены отсюда с большей вероятностью вверх или вниз? В самом деле, есть ли что-нибудь, что могло бы помочь нам понять, какое поведение цен ожидает нас в будущем? Это большие вопросы. Ответы на них неинформированные люди, не желающие думать и учиться, не могут найти с тех самых пор, как началась торговля.

Так же, как мы узнали, что вообще-то говоря, маленькие диапазоны готовят большие диапазоны, существует другая фундаментальная фигура движения цен акций и товарных фьючерсов во времени в любой стране, в любой период времени.

Таким образом, начинаем первый урок постижения анализа рыночных трендов. Основной его принцип гласит: по мере движения цен от минимума к максимуму имеет место сдвиг от точки закрытия в диапазоне каждого дня. Помните, нет никакой разницы, используем ли мы 5-минутные, часовые или недельные диаграммы. Применяется то же самое правило.

Когда формируется минимум рынка, цена закрытия дня или любого другого периода времени находится точно в точке минимума диапазона этого дня или очень близко к ней. Затем, казалось бы из ниоткуда, начинается бурный рост. И по мере того, как этот рост набирает силу, происходит заметное изменение отношений, состоящее в том, что чем больше этот восходящий тренд развивается, тем выше будет цена закрытия на дневных барах. Рисунок 2.16 дает стилизованное представление этого изменения отношений.

Рынки формируют дно при цене закрытия на уровне минимума дневного диапазона и формируют вершину, когда они закрываются на уровне или близко к максимуму дневного диапазона.

Невежды считают, что развороты тренда происходят, когда на рынок выходят «знающие» инвесторы-покупатели. Ничто не может быть так далеко от правды. Как говорит мой давний друг Том ДеМарк, «рынки не формируют дно из-за притока покупателей, они формируют дно, потому что больше нет продавцов».

Мы можем видеть, как работают эти отношения покупателей и продавцов на примере фактически каждого дня или бара. Мое рабочее правило, которое я впервые описал примерно в 1965 году гласит: в любой период времени продавцы представлены колебанием цен от максимума дня до цены закрытия, в то время как покупатели представлены величиной закрытие минус минимум. Я имею в виду, что расстояние, которое проходит цена от минимума до закрытия, говорит нам о силе покупателей, а расстояние от максимума до закрытия показывает воздействие, продавцов на цены.

Это понимание пришло ко мне, когда я пытался понять графики OBV (On Balance Volume), которые составляли Джо Миллер и Дон Соутард, работая в «Dean Witter». В те времена трейдеры, а то и просто старые простофили, ищущие бесплатную чашечку кофе и место, где можно поболтать, сидели, бывало, вокруг тикера, глядя на поток цен на ленте, отражающей одну за другой все сделки, происходящие в течение дня.

Рисунок 2.16Отношения изменяются, когда происходит бурный рост (ралли).

Почти каждый день бывали на этих посиделках два примечательных старых чудака, Джек и Мюррэй. Они появлялись, чтобы учить нас жизни. Они были гораздо старше и опытнее нас, поэтому мы ловили каждое их слово. Мюррэй, старший из них, был маркером биржевого операционного зала во время краха 1929 г. и часто вспоминал, как он отметил падение цены акций «Bank of America» ровно на 100 пунктов в первый день краха! Мы живо представляли себе молодого Мюррэя у доски, записывающего мелом последнюю цену, по которой торговались акции «Bank of America», а затем стирающего ее, чтобы заменить ее значение более низким. Мюррэй говорил, что самое большое падение цены между двумя последовательными сделками составляло 23 пункта!

Читать дальшеИнтервал:

Закладка: