Ангелина Яковлева - Статистика. Ответы на экзаменационные билеты

- Название:Статистика. Ответы на экзаменационные билеты

- Автор:

- Жанр:

- Издательство:Array Литагент «Научная книга»

- Год:2009

- Город:Москва

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ангелина Яковлева - Статистика. Ответы на экзаменационные билеты краткое содержание

Статистика. Ответы на экзаменационные билеты - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Элементы динамического ряда:

1) время(период времени) – интервал или момент (хронологическая дата);

2) уровень ряда, т. е. показатель количества значе ний за периоды времени или какой-либо даты. Уровни ряда обозначаются как у 0, у 1, …, у n. Разли чают крайние уровни ряда (первый и последний) и промежуточные уровни.

Динамические ряды классифицируются по различным признакам в зависимости от способов получения.

Первичные динамические ряды– это ряды, в которых уровни представлены исходными цифровыми данными, полученными в результате статистического наблюдения. Первичные ряды всегда являются количественными (объем продукции за каждый год).

Вторичные (производные) динамические ряды– это ряды, в которых уровни представлены в виде производных величин (средних или относительных показателей), например динамический ряд показателя средней урожайности.

В зависимости от признака времени выделяют интервальные и моментные динамические ряды.

Моментный динамический ряд– это ряд, уровни которого фиксируют значение изучаемого показателя на определенный момент времени.

Интервальный динамический ряд– это ряд, уровни которого характеризуют значение показателя за определенный период времени.

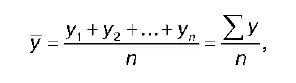

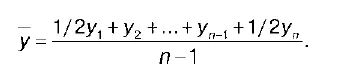

Методы вычисления среднего уровня динамического ряда (средней хронологической).

С течением времени уровни динамического ряда изменяются, и возникает необходимость обобщающей характеристики развития явления во времени. Эта задача решается с помощью средней величины – среднего уровня ряда, который называется для динамических рядов средней хронологической. Ее рассчитывают для интервальных и моментных рядов.

Для интервального ряда средняя хронологическая рассчитывается по формуле:

где n – число уровней динамического ряда.

Для моментного ряда средняя хронологическая рассчитывается по формуле:

При изучении динамических рядов выделяют две основные задачи:

1) характеристика структуры ряда;

2) прогнозирование будущих уровней временного ряда на основании прошлых и настоящих уровней.

Данные, представленные в виде динамических рядов, могут содержать два вида компонентов:

1) систематическая составляющая;

2) случайная составляющая.

Систематическая составляющая– это результат воздействия постоянно действующих факторов.

Выделяют три основных систематических компоненты динамического ряда:

1) тренд (тенденция) – это систематическая линейная или нелинейная компонента, изменяющаяся во времени;

2) сезонность– это периодические колебания уровней временного ряда внутри года;

3) цикличность– это периодические колебания, вы ходящие за рамки одного года. Промежуток времени между двумя соседними вершинами или впадинами в масштабах года считается длиной цикла. Все три систематические составляющие могут одновременно присутствовать в динамическом ряду.

18. Сопоставимость уровней динамического ряда. Абсолютные показатели динамики

Сопоставимость– это сравнимость показателей во времени. Несопоставимость данных во времени может быть вызвана следующими причинами:

1) территориальными изменениями;

2) изменением единиц счета;

3) изменением методологии расчетов;

4) изменением круга охвата объектов.

В связи с тем что экономические явления изменяются во времени, для характеристики скорости и интенсивности изменения этих явлений используются абсолютные и относительные показатели динамики.

К абсолютным показателям динамикиотносятся:

1) абсолютный прирост;

2) средний абсолютный прирост.

Эти показатели рассчитываются за месяц, квартал, год. Они характеризуют скорость изменения уровней динамического ряда в единицу времени. Единицы измерения абсолютных показателей динамики совпадают с единицами измерения уровней динамического ряда. Абсолютные показатели динамики отвечают на вопрос, насколько в абсолютном выражении изменился уровень динамического ряда за прошедший период.

Абсолютный прирост– это разность между последующим и предшествующим уровнями динамического ряда. В тех случаях, когда разность получается со знаком минус, показатель называется абсолютным снижением.

Различают базисные и цепные абсолютные приросты. Предположим, что данолуровней динамического ряда: у у …, у n- 1 , у n.

Рассчитаем базисные абсолютные приростыдля данного динамического ряда:

Δ 1 = у 1 – у 0; Δ 2 = у 2 – у 0; … Δ n= у n– у 0.

где у n– называется сравниваемым уровнем, у 0– базисным уровнем динамического ряда. Базисные абсолютные приросты показывают увеличение или снижение в каждом последующем периоде уровня исследуемого показателя по сравнению с базой.

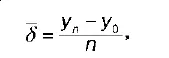

Рассчитаем цепные абсолютные приростыдля данного динамического ряда:

δ 1 = у 1– у 0; δ 2 = у 2– у 1; … δ n = у n– у n-1.

Базисные абсолютные приросты показывают увеличение или снижение уровня исследуемого показателя по сравнению с предыдущим периодом.

Между базисными и цепными абсолютными приростами существует зависимость:

Таким образом, базисный абсолютный прирост равен сумме последовательных цепных приростов. Это связь позволяет определить базисные абсолютные приросты другим путем.

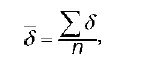

Рассчитаем показатель среднего абсолютного приростадля заданного динамического ряда. Данный показатель получают на основе зависимости между базисными и цепными абсолютными приростами:

Следовательно:

где n – период времени,

или:

где n – период времени, соответствующий количеству приростов. Показатель среднего абсолютного прироста показывает, на сколько единиц (например ежегодно за изучаемый период), изменяется в среднем уровень динамического ряда.

19. Относительные показатели динамики. Абсолютное значение однопроцентного прироста

Интервал:

Закладка: