Коллектив авторов - Институциональные изменения в экономике российских регионов

- Название:Институциональные изменения в экономике российских регионов

- Автор:

- Жанр:

- Издательство:Литагент Экономический факультет МГУ

- Год:2013

- Город:Москва

- ISBN:978-5-7218-1329-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Институциональные изменения в экономике российских регионов краткое содержание

Материалы, представленные в монографии, могут быть полезны как исследователям, занимающимся проблематикой институциональных изменений, так и учащимся экономических вузов при изучении курсов по национальной экономике и институциональной экономике.

Институциональные изменения в экономике российских регионов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.4. Оценка эффективности налоговых льгот в субъектах РФ

Следует отметить, что в последние годы власти во многих регионах озабочены проблемой эффективности применения налоговых льгот, которая приобретает все большую остроту, что объясняется большим объемом выпадающих доходов бюджетов регионов от применения этих льгот, о чем мы говорили выше. Во многих субъектах Российской Федерации в настоящее время работа по анализу эффективности применения налоговых льгот и по оценке этой эффективности идет достаточно активно – приняты региональные законы и другие нормативные документы, регламентирующие процесс оценки, разработаны и утверждены региональные методики оценки эффективности.

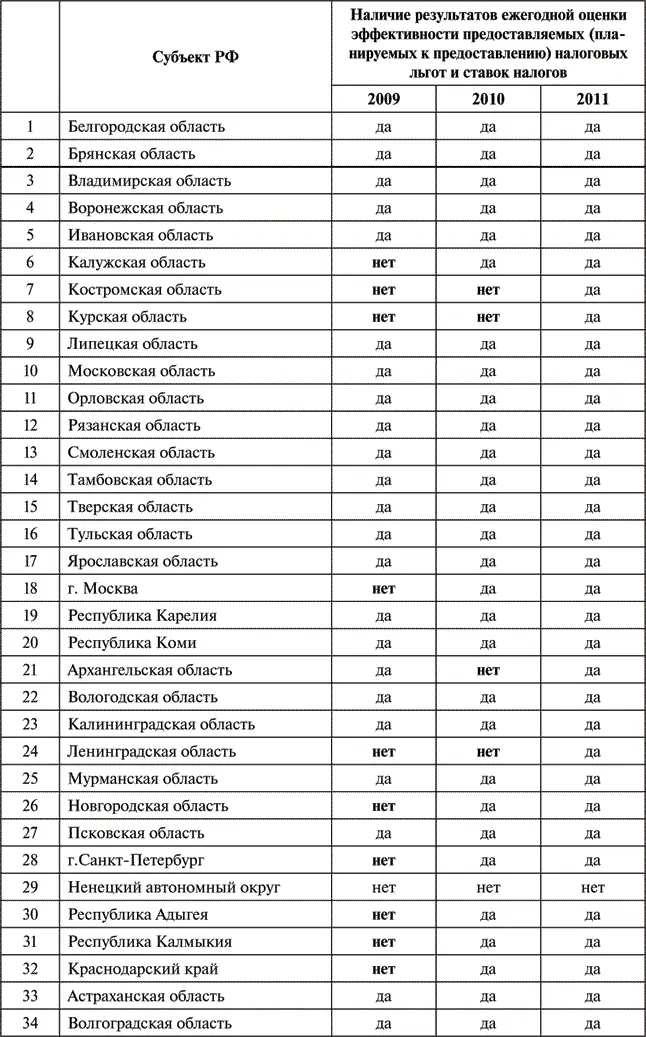

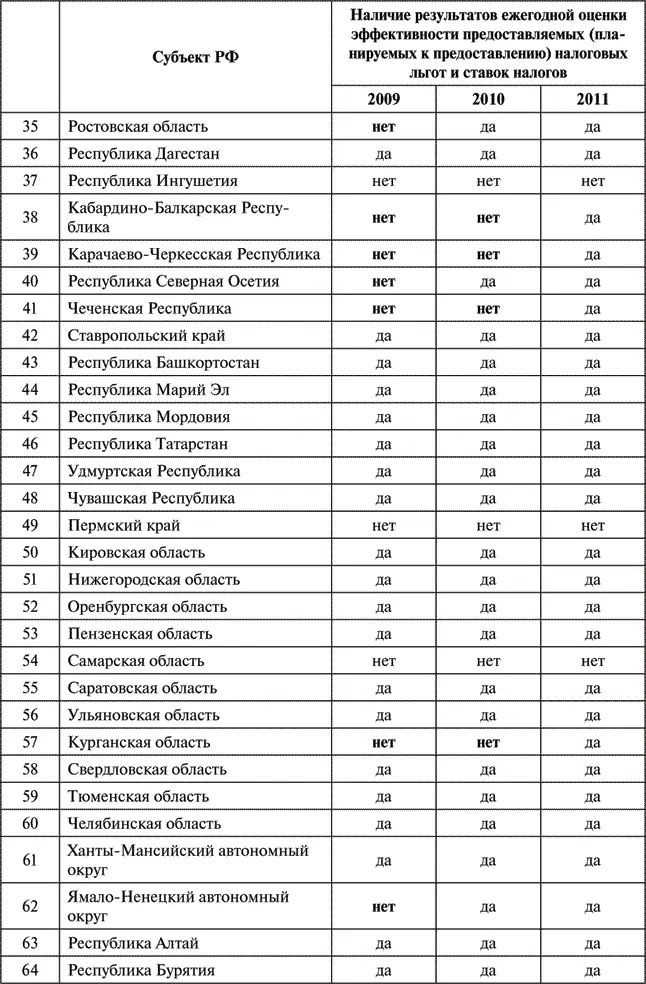

Согласно данным, полученным по результатам проведенных Минфином РФ в 2010, 2011, 2012 гг. мониторингов финансового положения и качества управления финансами субъектов РФ и муниципальных образований, итоги ежегодной оценки эффективности предоставляемых либо планируемых к предоставлению налоговых льгот в 2009 г. были в 53 регионах и не были в 30 субъектах РФ, в 2010 г.: были – в 53, не были – в 20, а в 2011 г. лишь 8 регионов – субъектов РФ не проводили такую оценку. Данные представлены в табл. 2.3.

Таблица 2.3. Оценка эффективности налоговых льгот в субъектах РФ [122]

Продолжение табл. 2.3

Окончание табл. 2.3

Таким образом, в настоящее время подавляющее большинство субъектов РФ проводит оценку эффективности налоговых льгот в соответствии с утвержденным в регионах порядком.

Однако следует отметить, что даже в тех регионах, где имеется соответствующее законодательно-нормативное обеспечение организации оценки эффективности налоговых льгот, и разработанные документы, и даже сама оценка имеет в ряде случаев чисто формальный характер, а методики оценки существенно различаются в разных регионах. Например, в Республике Алтай утвержден порядок оценки эффективности действующих или планируемых налоговых льгот разным отдельным категориям налогоплательщиков [123]. В Приморском крае утверждена методика оценки эффективности налоговых льгот как по отдельным категориям налогоплательщиков, так и по видам экономической деятельности и видам налогов [124]. Это происходит от того, что регионы разрабатывают методики оценки эффективности налоговых льгот самостоятельно, так как работа по анализу эффективности применения льгот, по выработке критериев и методов оценки ведется только в регионах – субъектах РФ, тогда как уже давно поднимается вопрос о создании единой методики оценки эффективности налоговых льгот.

План мероприятий по реализации в 2010 г. Программы Правительства Российской Федерации по повышению эффективности бюджетных расходов на период до 2012 г. включал в качестве одной из задач разработку (со сроком исполнения – 4-й квартал 2010 г.) проекта федерального закона, вносящего изменения в Налоговый кодекс РФ в части определения порядка и оценки эффективности предоставления налоговых льгот, а также оптимизации льгот по региональным и местным налогам [125]. Однако этого сделано не было.

Тем не менее единая методика необходима. Она может быть разработана на основе анализа имеющихся в регионах методик с последующим утверждением на федеральном уровне и будет обязательной для всех регионов не только при проведении собственно оценки, но и при решении вопросов введения, продления или отмены льгот. В настоящее время проект такой методики разрабатывается в Минэкономразвития России. Методика будет учитывать не только выпадающие доходы, но и создание необходимых условий для инвесторов и притока инвестиций и оценку результатов реализации полученных преимуществ налогоплательщиками, получившими льготы [126].

Как мы уже отмечали, оценка эффективности налоговых льгот необходима при введении новых льгот, при отмене или пересмотре существующих, при совершенствовании правил предоставления льгот и др. Понять, от каких льгот можно отказаться, а какие необходимы, можно как на основе оценки эффективности применения льгот, так и в ходе мониторинга их использования. Наряду с оценкой эффективности налоговых льгот, которая проводится, как правило, один раз в год, либо при возникновении какой-либо необходимости некоторые регионы осуществляют дополнительно и мониторинг льгот в ходе их использования. Такой мониторинг проводится, например, в Ярославской области. Мониторинг использования налоговых льгот, которые установлены законодательными актами области, осуществляется ежеквартально. Сведения для проведения мониторинга предоставляются организациями Ярославской области, пользующимися льготами.

Кроме того, на основе анализа эффективности налоговых льгот производится периодический пересмотр как самих применяемых льгот, так и условий их предоставления, О том, что такой периодический пересмотр необходим, свидетельствует, например, анализ льгот, предоставленных в 2006–2011 гг. в Пермском крае, который показал, что хотя за этот период бюджет региона вследствие применения налоговых льгот на прибыль недополучил 35,3 млрд рублей, не все из этих льгот приводили к росту инвестиций в экономику края, так как действовал заявительный характер их получения. Это, в свою очередь, способствовало расширению круга пользующихся льготами и существенно снижало налоговые поступления в бюджет региона. С целью совершенствования норм по предоставлению налоговых льгот подготовлены изменения в региональное законодательство, согласно которым льготы по налогу на прибыль будут предоставляться только предприятиям и организациям, использующим сэкономленные средства для дальнейших инвестиций в развитие производства [127].

Несколько слов надо сказать и о такой весьма существенной проблеме, возникающей и при проведении оценки эффективности налоговых льгот, и при проведении мониторинга льгот, как наличие, достоверность и полнота информации, на основании которой и производится оценка. Данная проблема связана с тем, что за организациями-налогоплательщиками не закреплена обязанность предоставлять в региональные и местные органы власти информацию о суммах полученных налоговых льгот и о том, как эти средства были использованы. Данная информация предоставляется лишь в налоговые органы. Это право закреплено в Налоговом кодексе РФ [128], который рассматривает данные сведения как «налоговую тайну», а информация о налоговых льготах, которая имеется в налоговых органах, в соответствии со ст. 102 НК РФ не может быть передана органам государственной власти субъектов РФ и органам местного самоуправления. Сами налогоплательщики – получатели льгот, используя данные обстоятельства, не всегда предоставляют эту информацию либо предоставляют в неполном виде. Все это приводит к тому, что во многих регионах оценка эффективности налоговых льгот проводится на основании неполных и не всегда точных данных, часто экспертным путем. Это неизбежно сказывается на результатах оценки и на решениях по ее итогам, например о продлении или отмене льгот.

Читать дальшеИнтервал:

Закладка: