Коллектив авторов - Институциональные изменения в экономике российских регионов

- Название:Институциональные изменения в экономике российских регионов

- Автор:

- Жанр:

- Издательство:Литагент Экономический факультет МГУ

- Год:2013

- Город:Москва

- ISBN:978-5-7218-1329-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Институциональные изменения в экономике российских регионов краткое содержание

Материалы, представленные в монографии, могут быть полезны как исследователям, занимающимся проблематикой институциональных изменений, так и учащимся экономических вузов при изучении курсов по национальной экономике и институциональной экономике.

Институциональные изменения в экономике российских регионов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рассмотренные примеры свидетельствуют о разнообразии направлений и самих применяемых налоговых льгот, которые используют регионы для привлечения инвестиций в экономику своих территорий.

2.3. Налоговые льготы и выпадающие доходы

Практика показывает, что во многих случаях предоставление налоговых льгот позволяет достичь заметных результатов: отмечается рост инвестиций, рост капитальных вложений, увеличение объемов налоговых платежей в бюджет региона, увеличение заработной платы и др. Так, например, в Ростовской области в 2010 г. общая сумма налоговых льгот для организаций, осуществляющих инвестиционную деятельность в регионе, направленных на повышение инвестиционной активности, составила 303,6 млн рублей. Предоставленные льготы позволили достичь значимых результатов: общий объем капитальных вложений по окончании реализации инвестиционных проектов – 42 млрд рублей; объем налоговых платежей в бюджет области – 1,8 млрд рублей; среднемесячная заработная плата – 25 136,5 рублей (при средней по области 15 153 рублей) и др. [110]

Однако, говоря об использовании такого инструмента, как налоговые льготы, необходимо помнить о том, что этот вид государственной поддержки инвесторов и предпринимателей осуществляется за счет бюджетных (государственных и региональных) средств и приводит в конечном итоге к выпадению из бюджетов, в том числе и региональных, весьма значительных сумм. Проблема выпадающих доходов в последние годы становится все более актуальной. В целом по стране в 2009 г. общее число стимулирующих налоговых механизмов составляло 191, из них 60 – по налогу на прибыль организаций, 80 – по налогу на добавленную стоимость, 20 – по налогу на имущество, 16 – по земельному налогу, 12 – по налогу на добычу полезных ископаемых и 3 – по сборам за пользование объектами животного мира и водных биологических ресурсов [111]. Как было отмечено на заседании Комитета Совета Федерации по бюджету и финансовым рынкам в июне 2012 г., потери бюджета страны от налоговых льгот в 2011 г. составили 2,1 трлн рублей [112].

В регионах проблема выпадающих доходов бюджетов стоит столь же остро. Региональные бюджеты теряют из-за налоговых льгот весьма значительные суммы. Так, например, в Пермском крае, по данным регионального Министерства промышленности, за период с 2006 г. по 2011 г. вследствие применения налоговых льгот на прибыль бюджет региона недополучил 35,3 млрд рублей [113]. В Ростовской области в 2010 г. общая сумма налоговых льгот для организаций, осуществляющих инвестиционную деятельность в регионе, направленных на повышение инвестиционной активности, составила 303,6 млн рублей [114]. В Республике Алтай, по данным руководителя регионального Управления Федеральной налоговой службы А. Закутина, в 2011 г. льготами и пониженными налоговыми ставками воспользовались 6653 налогоплательщика, в том числе 6137 физических лиц и 516 юридических лиц. Общая сумма выпадающих доходов составила 502 млн рублей, тогда как все налоговые поступления – 3870 млн рублей. То есть предоставленные льготы уменьшили бюджет Республики Алтай примерно на 13 % от всех налоговых поступлений 2011 г. [115]

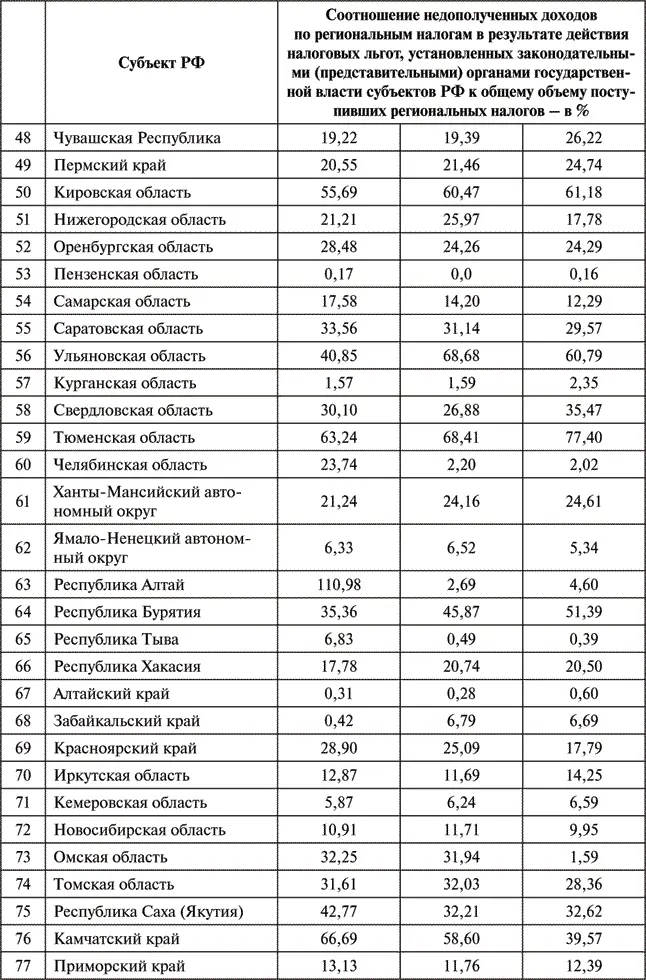

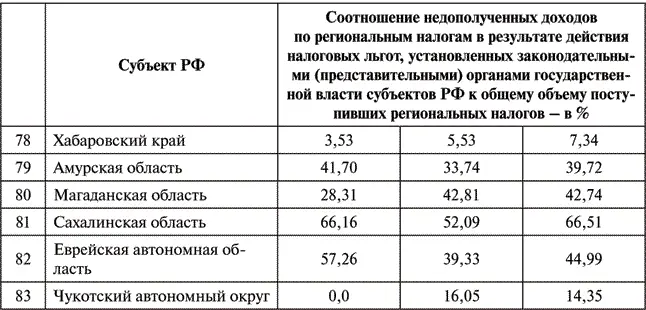

В целом ситуация с выпадающими доходами от налоговых льгот в регионах – субъектах РФ по данным мониторингов Минфина РФ отражена в табл. 2.

Таблица 2.2. Доля недополученных доходов в субъектах РФ в результате действия налоговых льгот [116]

Продолжение табл. 2.2

Продолжение табл. 2.2

Окончание табл. 2.2

Из табл. 2.2 видно, что разброс в доле недополученных регионами доходов в результате действия налоговых льгот, установленных органами государственной власти субъектов РФ к общему объему поступивших региональных налогов, даже без учета отсутствия таких льгот (2010 г. – Пензенская область, 2009 г. – Чукотский автономный округ) весьма велик: от 0,16 % в 2011 г. в Пензенской области до 151,52 % в Республике Калмыкия в 2009 г.

Самые маленькие выпадающие доходы – менее 10 % от общей суммы региональных налогов в 2009–2011 гг. – были (в порядке увеличения доли) в Пензенской области, Алтайском крае, Республике Тыва, Калининградской, Московской, Курганской областях, Ненецком автономном округе, Краснодарском крае, Республике Дагестан, Ямало-Ненецком автономном округе, Забайкальском и Хабаровском краях.

Кроме того, в 2010–2011 гг. в эту же группу попадают Республика Алтай, которая уменьшила долю со 110 % в 2009 г. до 2,69 % в 2010 г., до 4,6 % – в 2011 г.; Челябинская область: 23,74 % – 2009 г., 2,2 % – 2010 г., 2,02 % – 2011 г., а также Костромская область, которая в 2009 г. имела долю недополученных доходов 27,43 %, в 2010 г. – 16,56 %, а в 2011 г. – 5,03 %.

Наибольшие недополученные доходы по доле от общей суммы региональных налогов – более 50 % – были (в порядке уменьшения доли) в республиках Мордовия и Калмыкия, в Тюменской и Сахалинской областях, в Чеченской Республике, в Калужской, Кировской, Вологодской, в Республике Татарстан, Воронежской и Орловской областях, Камчатском крае.

Стабильное снижение доли недополученных доходов отмечалось в 2009–2011 гг. в республиках Калмыкия и Тыва, в Карачаево-Черкесской и Удмуртской республиках, в Ставропольском, Красноярском и Камчатском краях, в Архангельской, Вологодской, Костромской, Липецкой, Мурманской, Омской, Ростовской, Рязанской, Самарской, Саратовской, Смоленской, Тамбовской, Тверской и Челябинской областях.

Стабильный рост доли недополученных доходов в 2009–2011 гг. был в республиках Бурятия, Коми, Мордовия, Северная Осетия, в Чеченской и Чувашской республиках, в Краснодарском, Пермском и Забайкальском краях, в Калужской, Кировской, Курганской, Псковской, Тульской и Тюменской областях, в Ханты-Мансийском автономном округе.

Если же говорить об отдельных льготах, установленных в регионах законами субъектов РФ и актами органов местного самоуправления, то в целом по регионам РФ, по данным, подготовленным экспертами к совещанию Совета Федерации [117], картина выглядит следующим образом. Общая сумма льгот по налогу на прибыль, установленных законами субъектов РФ и актами органов местного самоуправления, по России в 2009 г. составила 50 451,4 млн рублей, или 12,6 % к общей сумме всех налоговых льгот по стране. Разброс по суммам в конкретных регионах очень большой: из 83 регионов – субъектов РФ в 26 льгот по налогу на прибыль вообще не предоставлялись. Среди них такие как Камчатский, Приморский, Алтайский, Ставропольский края, Республика Дагестан, Кабардино-Балкарская, Карачаево-Черкесская, Марий Эл, Северная Осетия – Алания, Тыва, Чеченская республики, Астраханская, Ивановская, Иркутская, Калининградская, Кировская, Курская, Магаданская, Омская, Пензенская, Рязанская, Саратовская, Сахалинская, Тверская области, Ненецкий, Чукотский автономные округа. С другой стороны, в Ханты-Мансийском автономном округе – Югре размер этих льгот был наибольший. Здесь они составили 15 472,8 млн рублей, т. е. почти треть от общероссийских, и более чем в три раза превысили льготы по налогу на прибыль в Москве (5059,8 млн рублей). В десятку регионов с наибольшими льготами по налогу на прибыль помимо Ханты-Мансийского автономного округа вошли: Курганская область (8871 млн руб.), Пермский край (5434,1 млн руб.), Москва (5059,8 млн руб.), Тюменская область (3729,1 млн руб.), Костромская область (2993 млн руб.), Оренбургская область (2319,9 млн руб.), Санкт-Петербург (1943 млн руб.), Самарская область (1740,9 млн руб.), Московская область (517,7 млн руб.).

Читать дальшеИнтервал:

Закладка: