Коллектив авторов - Институциональные изменения в экономике российских регионов

- Название:Институциональные изменения в экономике российских регионов

- Автор:

- Жанр:

- Издательство:Литагент Экономический факультет МГУ

- Год:2013

- Город:Москва

- ISBN:978-5-7218-1329-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Институциональные изменения в экономике российских регионов краткое содержание

Материалы, представленные в монографии, могут быть полезны как исследователям, занимающимся проблематикой институциональных изменений, так и учащимся экономических вузов при изучении курсов по национальной экономике и институциональной экономике.

Институциональные изменения в экономике российских регионов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Решения этой проблемы в настоящее время нет, так как требуются изменения в законодательство, устанавливающие и закрепляющие обязанность организаций, которые имеют налоговые льготы, предоставлять всю необходимую информацию об объеме, структуре и использовании этих льгот в территориальные органы власти, а также внесение соответствующих изменений в Налоговый кодекс РФ.

При оценке эффективности налоговых льгот регионы ориентируются на такие критерии, как увеличение доходов бюджетов (при оценке бюджетной эффективности), улучшение и положительная динамика изменений финансово-экономических показателей (при оценке экономической эффективности), улучшение условий жизнедеятельности населения (при оценке социальной эффективности).

Оценивая эффективность налоговых льгот, разные регионы используют различные наборы конкретных показателей. Так, в Ростовской области оценка эффективности налоговых льгот проводится по двум направлениям: экономическая эффективность и социальная эффективность. Экономическая эффективность оценивается по динамике изменений финансово-экономических показателей деятельности организаций, получающих налоговые льготы, таких как выручка, финансовый результат, рентабельность. Показателями социальной эффективности являются рост заработной платы, создание новых рабочих мест, повышение квалификации (обучение) работников, социальная поддержка работников и членов их семей, неработающих пенсионеров [129]. В Орловской области ориентируются на такие показатели, как объем произведенной продукции, создание новых рабочих мест, увеличение объемов инвестиций, увеличение объемов налоговых платежей. В Саратовской области в соответствии с постановлением областного правительства [130]бюджетная эффективность не определяется, основным показателем экономического эффекта является увеличение налогооблагаемой базы, а социальная эффективность принимается равной размеру предоставляемых налоговых льгот физическим лицам.

Регионы сами выбирают те показатели, которые наиболее важны для социально-экономической ситуации в субъекте РФ и которые позволят оценить эффективность налоговых льгот. Критериями оценки могут стать динамика таких показателей, как, например, рост ВРП, увеличение налоговых поступлений в бюджет региона, соотношение роста налоговых льгот и налогов, поступивших в бюджет региона, рост инвестиций в основной капитал, соотношение объема иностранных инвестиций в экономику субъекта РФ к объему ВРП, количество вновь созданных рабочих мест; динамика прибыли организаций, использующих льготы, рост объема инновационной продукции в общем объеме отгруженной продукции и др.

Необходимо отметить, что непосредственное влияние льгот на экономические результаты весьма сложно оценить, так как прямой связи между полученными льготами и достигнутыми через какое-то время результатами нет, а эффект может достигаться за счет других факторов. Для проведения такой оценки требуется сложный многофакторный анализ.

Тем не менее сведения о полученных льготах и изменениях экономических показателей через определенное время после предоставления льгот позволяют создать общую картину и оценить наличие или отсутствие зависимости полученных результатов и налоговых льгот.

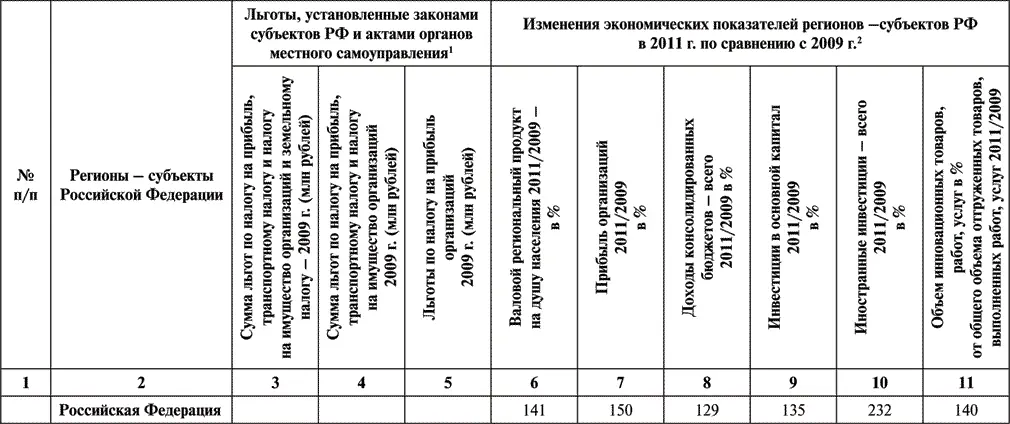

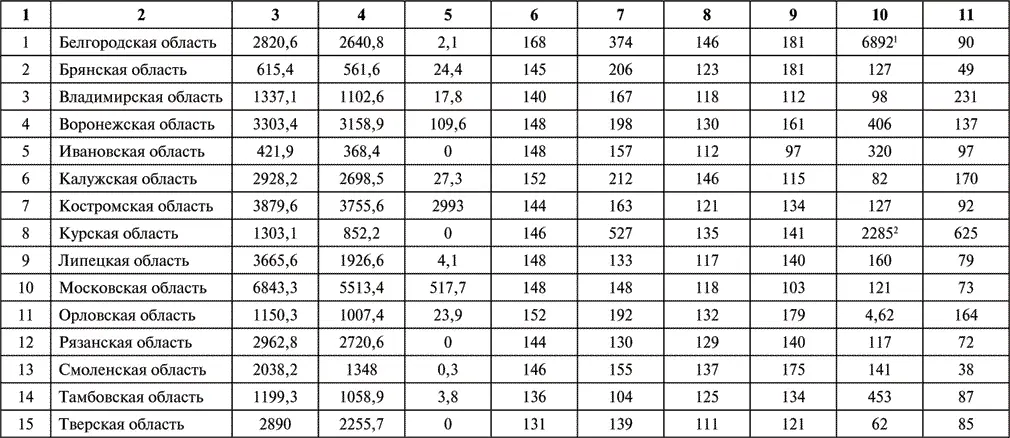

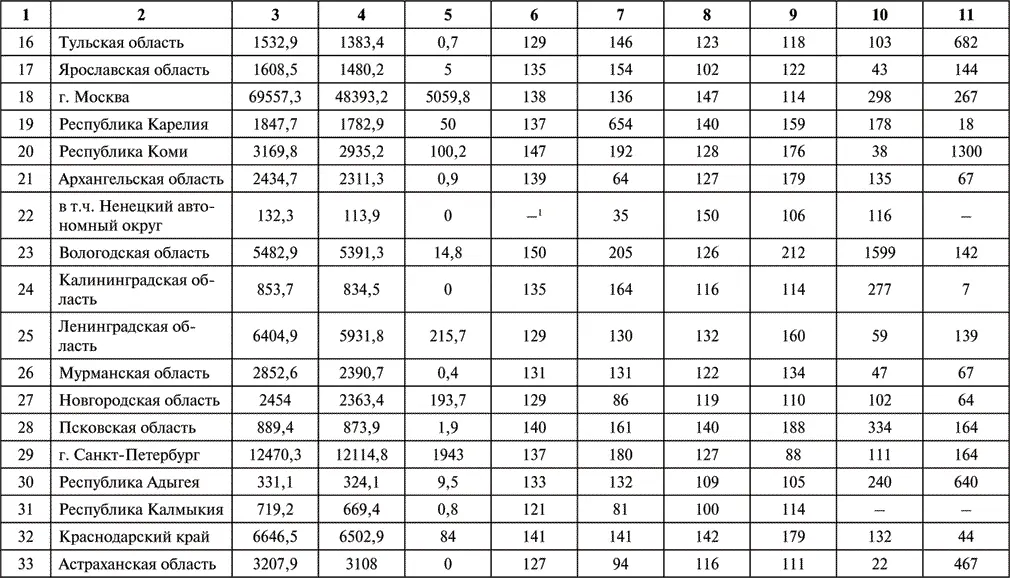

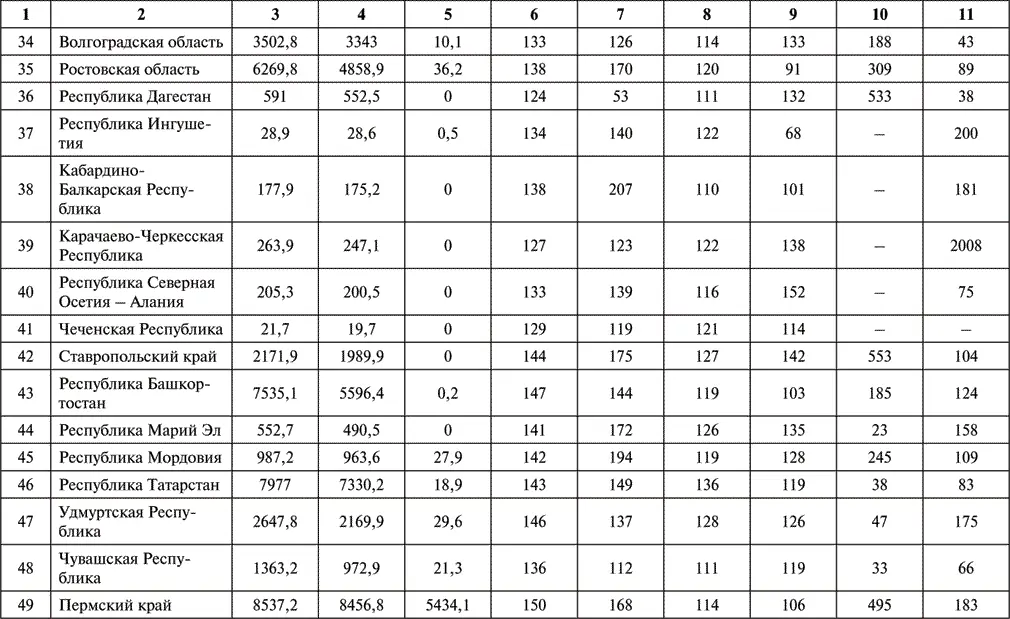

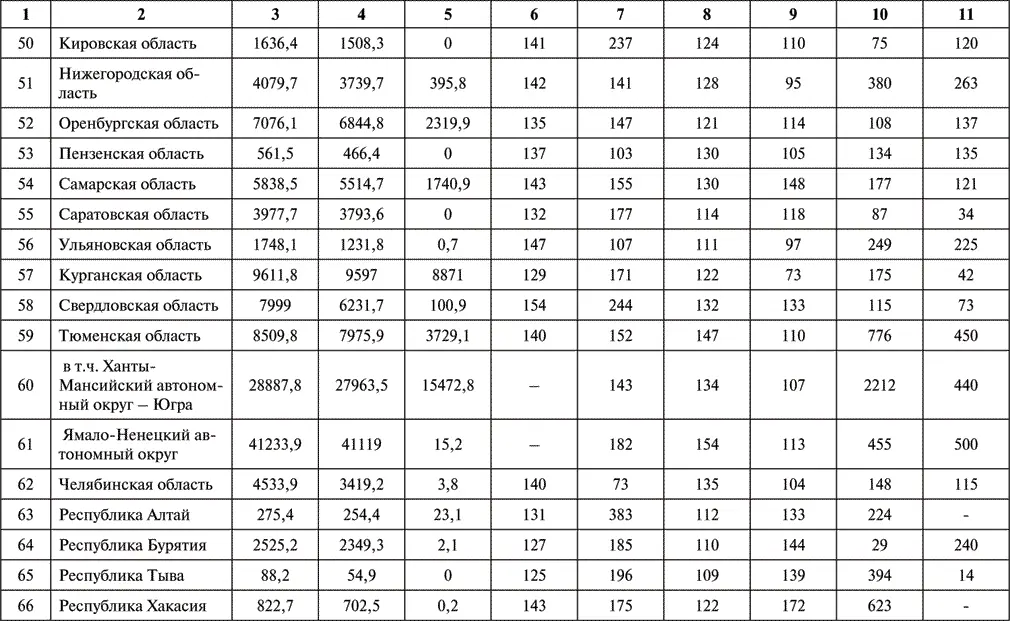

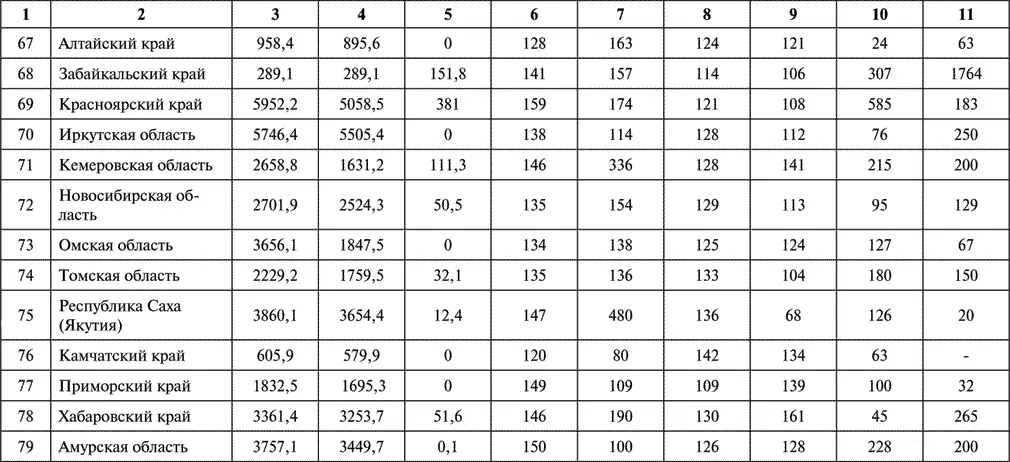

Данные по суммам льгот, установленных законами субъектов РФ и актами органов местного самоуправления, предоставленных в регионах – субъектах РФ в 2009 г., и изменений экономических показателей регионов в 2011 г. по сравнению с 2009 г. представлены в табл. 2.4.

На основе данных табл. 2.4 мы сформировали табл. 2.5, в которой отражены суммы льгот, предоставленных в регионах – субъектах РФ в 2009 г., и изменения экономических показателей регионов в 2011 г. по сравнению с 2009 г. в двух группах регионов: имеющих наибольшие суммы налоговых льгот и имеющих самые наименьшие суммы льгот.

Таблица 2.4. Налоговые льготы и изменения экономических показателей в субъектах РФ

1Данные колонок 2, 3, 4 взяты из материалов, подготовленных к совещанию комитета Совета Федерации по бюджету «Налоговые льготы: анализ практики применения и методика оценки эффективности действия» 14 апреля 2011 г. и данным по формам статистической налоговой отчетности Федеральной налоговой службы (ФНС России) http://www.nalog.ru/nal_statistik/forms_stat/

2Колонка 5 – рассчитана по данным Росстата РФ: Федеральная служба государственной статистики, Центральная база статистических данных, http://www.gks.ru. Обновление 25.03.2013.

Колонки 5, 6, 7, 8, 9, 10 – рассчитаны по данным Росстата РФ: регионы России. Социально-экономические показатели. 2012: Статистический сборник / Росстат. М., 2012.

Продолжение табл. 2.4

1Рост обеспечен в основном за счет прочих инвестиций, которые возросли в 2011 г. по сравнению с 2009 г. в 23,5 раза (с 13 708 тыс. долл. до 3 221 767 тыс. долл.). Прочие инвестиции – существующая в международной и национальной статистике категория инвестиций, не попадающих под определение прямых или портфельных, и включающая: торговые кредиты; различные кредиты (кроме торговых), полученные от инвесторов или от международных организаций, таких как Всемирный банк, Международный валютный фонд, МБРР, ЕБРР; банковские вклады; ссуды; займы и пр. В последние годы в мировой экономике прослеживается устойчивая тенденция к росту ссудных инвестиций.

2Рост обеспечен в основном за счет прямых инвестиций (с 2478 тыс. долл. в 2009 г. до 48 005 тыс. долл. – в 2011 г.) и прочих инвестиций, которых в 2009 г. не было совсем, а в 2011 г. поступило 15 069 тыс. долл.

Продолжение табл. 2.4

1Знак «—» означает отсутствие данных.

Продолжение табл. 2.4

Продолжение табл. 2.4

Продолжение табл. 2.4

1В Магаданской области общий рост инвестиций произошел в основном за счет прямых инвестиций, которые в 2011 г. были единственным источником иностранных инвестиций в регион и составили 269 501 тыс. долл. (ни портфельных, ни прочих иностранных инвестиций в 2011 г. не было), тогда как в 2009 г. общий объем иностранных инвестиций составил 4792 тыс. долл., из них прямых – 4666 тыс. долл.

Читать дальшеИнтервал:

Закладка: