Елена Корнилова - Финансовое проектирование лизинговых сделок

- Название:Финансовое проектирование лизинговых сделок

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0219-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Корнилова - Финансовое проектирование лизинговых сделок краткое содержание

Данное издание может быть использовано студентами, слушателями и преподавателями финансовых и экономических вузов, а также предпринимателями и специалистами компаний.

Финансовое проектирование лизинговых сделок - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

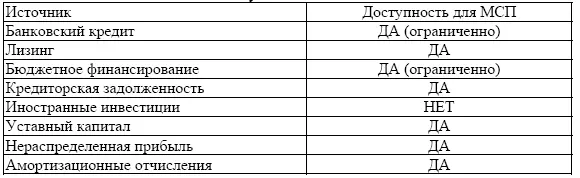

4. Отсутствие спроса на акции малоизвестных компаний.

Привлечение иностранных инвестиций, хотя и возможно для МСП, но ограничено следующими возможностями:

• Открытие представительств и дочерних предприятий иностранных компаний

• Финансирование иностранных банков по финансированию малого и среднего бизнеса (например финансирование предоставляемое Европейским банком реконструкции и развития)

Исключив два источника финансирования возможность использования которых практически равна нулю, продолжим рассмотрение оставшихся вариантов по показателю легкости привлечения для субъектов МСП.(таблица 2).

Таблица 2

Легкость привличения источников финансирования для субъектов МСП

Источник: составлено автором по данным исследования

Ограниченность банковского кредитования связана в первую очередь с высокими рисками, поскольку малый бизнес менее предсказуем, в связи с чем банку требуется предоставление имущества в залог, как гарантии выплаты кредита, а так же не большими суммами, предоставляемыми в кредит. При этом снижение требований по количеству предоставляемых документов на получение кредита (как правило это бухгалтерская отчетность по форме № 1 и форме № 2) приводит к усилению требований по объему получаемой выручки и сроку функционирования компании, в среднем от года до трех лет. Данная особенность снижает возможность получения кредита вновь образованным компаниям, потребность в финансировании у которых довольно высока.

В свою очередь, привлечение иностранных инвестиций недоступно для большинства малых предприятий в силу рассмотренных в предыдущем пункте причин.

Говоря о бюджетном финансировании, стоит отметить, что его получение ограниченно прежде всего сложностью критериев и длительностью периода получения, согласования. Так же, как правило получение бюджетного финансирования ограничено по времени.

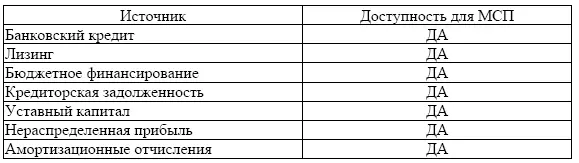

Рассматривая оставшиеся варианты по параметру «Стоимость привлечения» особенности отображены в таблице 3.

Таблица 3

Стоимость привлечения финансирования для субъектов МСП

Источник: составлено автором по данным исследования

Стоимость привлечения различного вида финансирования определяется в каждом конкретном случае, она зависит от уровня финансовой устойчивости и ликвидности компании, отрасли, в которой функционирует предприятие, объема собственного капитала в общей структуре пассивов, тяготения к большому объему основных средств, региона функционирования. Большое влияние на возможность привлечения внешнего финансирования оказывает регулярность получения выручки субъектом МСП и эффект финансового рычага.

При выборе источников финансирования малые предприятия тяготеют, как правило, к использованию нераспределенной прибыли, однако при более детальном рассмотрении не всегда оказывается, что цена внутренних источников ниже, чем привлечения внешних, и поэтому как правило, рекомендуется использовать смешанное финансирование.

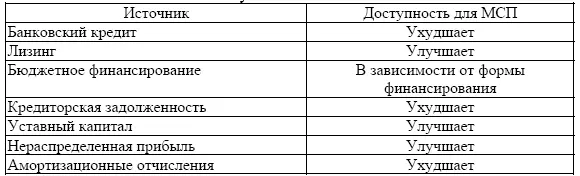

Следующим фактором рассмотрения выступит «Влияние на структуру баланса», в общем виде данный фактор представлен в таблице 4.

Использование внешних заемных источников финансирования (кредиты, бюджетное целевое финансирование) в процессе увеличения их объемов влияют на структуру баланса в сторону ухудшения, увеличивая риск потенциального банкротства компании соразмерно нарастанию задолженности перед внешними кредиторами. Амортизационные отчисления в свою очередь уменьшают остаточную стоимость активов, что так же снижает стоимость внеоборотных активов баланса изменяя его структуру. В свою очередь использование лизинга, позволяет отражать основные средства в активе баланса, улучшая его структуру и позволяет повысить рентабельность использования собственного капитала компании. Увеличение уставного капитала и нераспределенной прибыли позволяет улучшить структуру баланса, так как увеличение собственных источников финансирования повышает финансовую устойчивость компании в целом. Возможность получения льгот по действующему законодательству отражена в таблице 5.

Таблица 4

Влияние на структуру баланса источников финансирования субъектов МСП

Источник: составлено автором по данным исследования

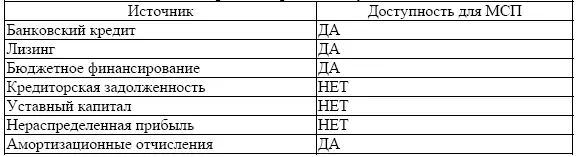

Таблица 5

Возможность получения льгот в соответствии с используемым источником финансирования субъекта МСП

Источник: составлено автором по данным исследования

Амортизационные отчисления компании, прежде всего призваны стимулировать способность компаний к восстановлению и обновлению производственных фондов. С целью повышения способности к обновлению субъектов малого предпринимательства, был введен механизм ускоренной амортизации (с коэффициентом до 3).

С целью повышения доступности банковского кредитования в разных регионах созданы различные фонды, так Фонд содействия кредитованию малого бизнеса Москвы, созданный в 2006 г. предоставляет банкам гарантии и поручительства за субъектов малого предпринимательства. Гарантии Фонда могут составлять до 50 процентов от суммы кредита, 30 процентов должен обеспечить сам заемщик, а 20 процентов риска берет на себя банк. При этом поручительство Фонда предоставляется на платной основе. Непосредственно для малого бизнеса цена составляет 1,75 процента от суммы гарантий. Более того, 90 % этих затрат компенсируются предпринимателю из бюджета города.

Департамент поддержки и развития малого предпринимательства, действующий в Москве, решает проблему снижения высокой стоимости кредитов и посредством соответствующей программы компенсирует предпринимателю стоимость кредитных ресурсов. В рамках этой программы банковская ставка может быть компенсирована из бюджета города на 2/3, то есть, если привлекаются средства под 12 процентов годовых, реально они обойдутся в 4 процента. [3] Куприянова Л.М., Соколинская Н.Э. Тенденции развития и особенности кредитования малого бизнеса в России: монография. М.: Социально-политическая мысль, 2011. 188 с.

Практически во всех регионах России реализуются программы для МСП по предоставлению субсидий на возмещение части затрат по лизинговым платежам и возмещение затрат по уплате первого взноса при заключении договора. Разница реализуемых программ состоит, как правило, в различии максимальной суммы финансирования, предоставляемой каждому субъекту малого и среднего предпринимательства.

Читать дальшеИнтервал:

Закладка: