Елена Астраханцева - Финансовое оздоровление организации

- Название:Финансовое оздоровление организации

- Автор:

- Жанр:

- Издательство:Литагент Директмедиа

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2726-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Астраханцева - Финансовое оздоровление организации краткое содержание

Финансовое оздоровление организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Получить полное представление об изучаемом объекте возможно только изучив все стороны рассматриваемого явления. В основе разработки системы показателей должны лежать глубокие знания сущности анализируемого объекта и четко сформулированная целевая установка процесса исследования с выделением основного звена со всей совокупностью показателей.

Если рассмотреть каждого пользователя учетно-аналитического обеспечения, то, несмотря на общую цель, к которой все они стремятся, имеются индивидуальные, но в то же время взаимосвязанные элементы системы учетно-аналитического обеспечения финансового оздоровления.

Собственник, стремясь улучшить свое финансовое положение и восстановить платежеспособность, разрабатывает план выпуска и реализации продукции, без реализации которого невозможно выполнить ранее составленный и представленный арбитражному суду административным управляющим – план финансового оздоровления. В свою очередь кредиторы более заинтересованы вернуть вложенные средства согласно очередности графика погашения задолженности, являющегося главным условием процедуры финансового оздоровления, а в предполагаемом законопроекте – составным элементом всего плана финансового оздоровления.

Комплекс разработанных мероприятий, входящих в дополнительный раздел бизнес-плана повышения конкурентных преимуществ и финансового оздоровления предприятия способствует решению проблемы, связанной с осуществлением антикризисного менеджмента предприятия [117].

Для каждого пользователя соответственно формируется определенная учетная информация, необходимая для последующего анализа и контроля.

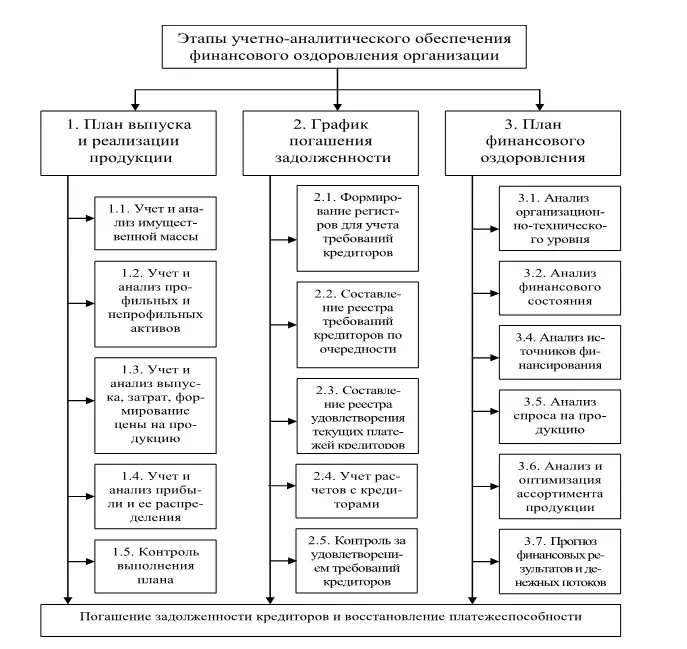

Нарушение единства функционирования всех групп пользователей станет причиной невыполнения плана финансового оздоровления и приведет к введению конкурсного производства, то есть ликвидации организации. Таким образом, определив основных пользователей информацией в процедуре финансового оздоровления необходимо определить этапы учетно-аналитического обеспечения. Они логически вытекают из вышеназванных взаимосвязанных элементов. Далее определены и предложены три этапа учетно-аналитического обеспечения финансового оздоровления организации (рис. 6).

Совместная реализация всех этапов приведет к погашению задолженности перед кредиторами и восстановлению платежеспособности и конкурентоспособности организации.

Рис. 6. Этапы учетно-аналитического обеспечения финансового оздоровления организации

Одним из основных элементов каждой ступени этапа плана выпуска и реализации продукции, как впрочем, и на других, выступает информация бухгалтерского учета и отчетности. Она крайне необходима для внутреннего стратегического управления, обеспечения возможности разрабатывать различные сценарии развития событий и вносить изменения, реагируя на возникшие отклонения от заданного курса.

Все этапы и ступени тесно функционально взаимосвязаны друг с другом, и только чуткое реагирование на малейшие аномалии на каждом этапе способно привести к достижению цели финансового оздоровления.

Система учетно-аналитической информации должна быть гибкой и мобильной, построена с учетом возможного внесения изменений в реестр и график погашения задолженности кредиторов согласно ст.85 Закона о банкротстве. Каждый этап выглядит как доминирующая область самостоятельности от функционирования которых зависит финансовая устойчивость организации, что предполагает наличие обратных связей в виде учетно-аналитической информации.

Исходя из определения понятия процессного подхода управления организацией – это система непрерывных, взаимосвязанных управленческих функций. Касательно процедуры финансового оздоровления процессный подход должен быть представлен тремя основными этапами, которые представляют собой не что иное как процессы, те самые взаимосвязанные управленческие функции, направленные на восстановление платежеспособности и в том числе погашение задолженности кредиторам, состоящим из конкретных процедур (подэтапов).

В данном случае каждый процесс, и составляющие его элементы, имеют особенности, определяемые данной процедурой.

Например, план выпуска и реализации продукции – являясь частью общего плана финансового оздоровления, разрабатывается собственником (руководством) организации и включает учет и анализ имущественной массы с позиции эффективного использования и возможности использования в производстве или вывода из состава активов производства, необходимость подстроить производство под имеющиеся активы.

Учет и анализ второго подэтапа предполагает, первоначально проведение масштабной инвентаризации всего имущества, что и определено законодательством, не только с целью сохранности имущества, для возможного формирования конкурсной массы в последующем, но и более четкого разграничения активов именно на профильные и непрофильные.

Учет и анализ первых двух элементов направлен в основном на поиск дополнительных средств на скорейшее погашение задолженности кредиторам, реализация которой возможна в случае продажи части активов или сдачи в аренду.

Последующий этап – учет и анализ выпуска, затрат и формирования цены на продукцию на первый взгляд особо не отличается от задач любой организации, но в случае уже «брезжащего на горизонте» банкротства, организация нацелена выпускать более конкурентоспособную продукцию, способную практически к немедленной реализации и естественно обладающей как можно низшей, себестоимостью. В данном случае при формировании цены, определяющим будет не максимальное извлечение прибыли, то есть наценки, а быстрая реализация продукции на первых этапах данной процедуры банкротства.

Учет и анализ прибыли, равно как и ее распределение имеют специфику, присущую данной процедуре, а именно – вся получаемая в этом периоде прибыль, может быть направлена только на исполнение плана финансового оздоровления, хотя в некоторых случаях, можно сказать, что если организация уже получает положительный финансовый результат, то и платежеспособность его восстановлена.

Контроль выполнения плана осуществляется регулярно и оперативно на каждом этапе реализации производственной программы для незамедлительного реагирования на малейшее отклонение от каждой позиции, содержащейся в плане.

Формирование регистров учета требований кредиторов, хотя и не имеет четко установленной, утвержденной формы, предполагает первоначальную инвентаризацию всех обязательств, выявление полного списка кредиторов, их оповещения о введенной процедуре и вытекающих отсюда последствий. Логическим продолжением предыдущего этапа следует составление реестра требований кредиторов по приоритетной очередности погашения их задолженности. Очередность таких платежей определена законом и утверждается арбитражным судом. Законодательно определен и порядок погашения текущих платежей. Для отражения погашения задолженности предложены соответствующие Реестры (приложения № 4 и № 5). Исполнение требования погашения задолженности является приоритетным в финансовом оздоровлении.

Читать дальшеИнтервал:

Закладка: