Елена Астраханцева - Финансовое оздоровление организации

- Название:Финансовое оздоровление организации

- Автор:

- Жанр:

- Издательство:Литагент Директмедиа

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2726-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Астраханцева - Финансовое оздоровление организации краткое содержание

Финансовое оздоровление организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Учет расчетов с кредиторами обладает некоторыми характерными моментами в этом процессе. Они связаны с возможностью появления новых, ранее не заявивших о себе в суде кредиторов, и чьи требования удовлетворены судом.

Контроль удовлетворения требований наиболее актуальное звено данного процесса, так как невыполнение указанного графика сведет на «нет» все намерения реализовать процедуру финансового оздоровления (в настоящее время законодатель считает этот постулат основополагающим, хотя в самом определении процедуры указывается на восстановление платежеспособности).

Новая редакция законопроекта предполагает устранить настоящий недостаток и определить эту процедуру как основную из всех имеющихся, а сам график включить только составным элементом общего плана финансового оздоровления.

Исключительность данного процесса характеризует постоянный контроль со стороны внешних пользователей, а именно кредиторов, судебных служб и как мы уже говорили, специфического пользователя – административного управляющего (выполняющего в какой-то мере и роль контролера).

Процедуре планирования финансового оздоровления предшествует анализ финансово-хозяйственной деятельности кризисной организации, основными направлениями которого можно считать следующие.

Анализ организационно-технического уровня тесным образом связан с учетом и анализом имущественной массы, а также профильных и непрофильных активов организации. Анализ предполагает формирование информации о факторах и возможностях выпуска намеченной продукции. Анализ источников финансирования также связан с формированием непрофильных активов и имущественной массы. Он занимает весьма важное положение в виду крайней необходимости выявления имеющихся, скрытых источников и привлечения новых заемных средств.

Анализ спроса на продукцию предполагает выбор наиболее оптимальной производственной программы по ассортименту и качеству продукции, неразрывно связан с учетом выпуска и затрат и является базой для формирования цены.

Прогноз финансовых результатов и денежных потоков – пожалуй, один из главных звеньев всех процессов от которого в полной мере зависит построение всей концепции финансового оздоровления и от того будут ли эти прогнозы, основанные на анализе динамики развития организации, положительными. Прогноз строится по результатам предшествующих процессов в части анализа выпуска и формирования цены, анализа прибыли и ее распределение, учета расчетов с кредиторами и контроля за удовлетворением их требований.

Резюмируя вышесказанное можно с полной уверенностью утверждать, что подобный процессный подход к проблеме весьма актуален, применим на практике и будет способствовать реализации, установленной законодательством цели процедуры финансового оздоровления.

«Полезность учетно-аналитической информации с позиции достижения главной цели управления организации определяется количеством и содержанием элементов в области пересечения множества показателей. Чем больше количество и разнообразие элементов во множестве и чем они содержательнее, тем будет более полезной информация для обеспечения безопасности и устойчивости системы» [55].

Федеральным законом «О несостоятельности (банкротстве)» четко указано, собственник имущества обязан принимать своевременные меры по предупреждению банкротства еще до момента подачи в арбитражный суд заявления и меры, направленные на восстановление платежеспособности должника. Акцент сделан именно на то, что должны принимать меры.

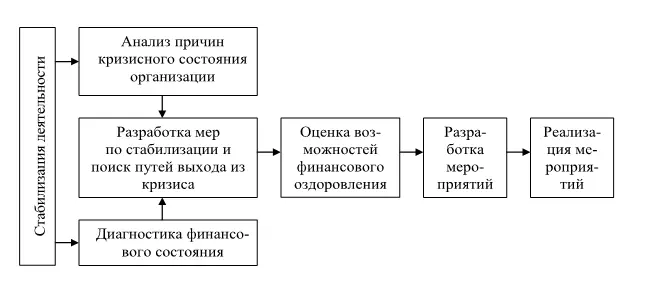

Для того чтобы исполнить указанные законодательством обязанности, в организации должна существовать четко налаженная система учетно-аналитического обеспечения. Финансовое оздоровление организации возможно на основе комплексной программы антикризисного управления (рис. 7).

Для осуществления управления финансовым оздоровлением необходимо применять приемы, влияющие на разработку и принятие управленческих решений, направленных на стабилизацию финансового положения. А условием успешного управления является анализ его деятельности.

Рис. 7. Структура комплексной программы финансового оздоровления организации

Стратегия и тактика финансового оздоровления конкретной организации индивидуальны, но во всех случаях последовательность вывода организации из кризисной ситуации предполагает следующие этапы работ:

1) сбор информации по центрам повышенной опасности;

2) оценка финансово-экономического положения, выявление проблемных видов деятельности;

3) анализ причин отклонения от нормального развития, предпринимается попытка ликвидации уже существующих объективных признаков кризиса;

4) выбор стратегии и тактики финансового оздоровления исходя из ресурсов, выявленных на предыдущих этапах;

5) реализация первоочередных мероприятий по финансовому оздоровлению. Оценка результатов проведенных мероприятий;

6) прогнозирование будущих кризисных явлений [44].

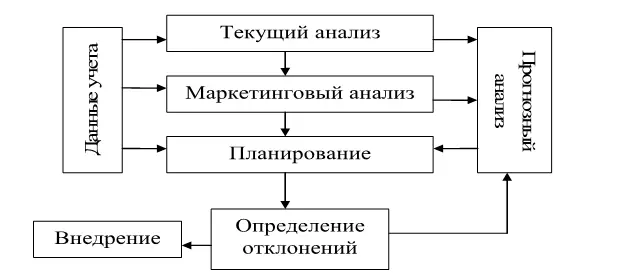

Для проведения анализа широко используется системный подход, который связан с понятием система, объединяющий некоторое число взаимосвязанных элементов.

На основе учетных данных проводится текущий, маркетинговый и прогнозный анализы и прочерчиваются контуры планирования, после чего определяются отклонения и рассчитываются критические показатели (рис. 8).

Рис. 8. Стадии анализа и планирования в учетно-аналитической системе

Качественное информационное обеспечение финансового оздоровления возможно только при использовании полноценной аналитической обработке учетной и иной экономической информации. Современный уровень развития систем информационного обеспечения предлагает различные пути совершенствования информационной системы организации с использованием передовых достижений науки не только для ведения бухгалтерского учета и предоставления отчетности пользователям, но и для своевременного получения необходимой аналитики для текущего управления организацией.

На этапе процедуры финансового оздоровления к организации учета должны предъявляться особые требования:

− он должен быть оперативным, экономичным и обеспечивать пользователей всей необходимой информацией для своевременного принятия решений в ходе финансового оздоровления;

− данные учета должны давать возможность разграничивать ответственность между подразделениями и управленческими решениями должника и управляющего за результаты работы;

Читать дальшеИнтервал:

Закладка: