Елена Астраханцева - Финансовое оздоровление организации

- Название:Финансовое оздоровление организации

- Автор:

- Жанр:

- Издательство:Литагент Директмедиа

- Год:2014

- Город:М.-Берлин

- ISBN:978-5-4475-2726-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Астраханцева - Финансовое оздоровление организации краткое содержание

Финансовое оздоровление организации - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

− сведения, на основе которых принимаются решения об оценке деятельности, должны отличаться особой достоверностью.

К сожалению, организация учета не всегда отвечает указанным требованиям. А несвоевременная, недостоверная информация не может служить качественным материалом для анализа.

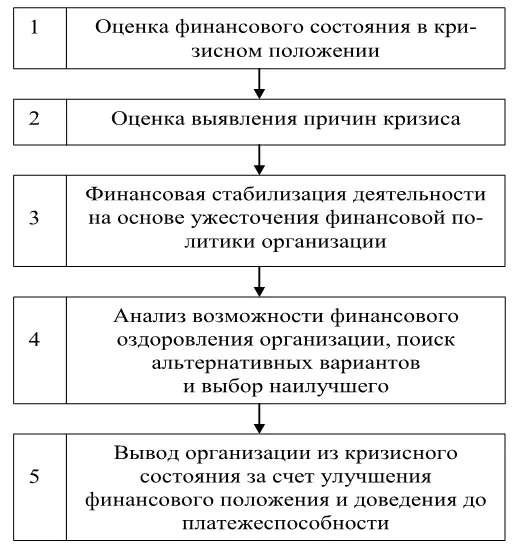

Сам процесс финансового оздоровления строится на учетно-аналитической информации и состоит из нескольких этапов (рис. 9).

Современная система управления (как сложная система) может эффективно функционировать только при наличии достаточного информационного обеспечения. Интегрированный информационный источник системы управления – учетно-аналитическая информация, позволяющая оценить финансовые возможности, принять эффективные управленческие решения для достижения целей управления.

В своей статье «Систематизация учетно-аналитической информации в системе налогового администрирования» Ф.Ф. Ханафеев указывает, что: «Больший эффект достигается при создании многопользовательских информационных банков данных с приоритетностью и разграничением прав доступа по подразделениям и индивидуальным пользователям.

Рис. 9. Этапы процесса финансового оздоровления

В этом случае производится накопление и обработка данных, поступающих в соответствии с установленными функциями от подразделений организации, и передача информации для оценки и принятия решений на рабочие места уполномоченных на это специалистов и руководства, обеспечивается полнота и актуальность информационного банка данных без нарушения традиционных и отлаженных взаимосвязей» [156].

В нашем случае к числу пользователей информации на стадии финансового оздоровления относятся: кредиторы, включенные в реестр кредиторов, администрация должника, административный управляющий и государственные органы в лице арбитражного суда, следовательно, применительно к выше цитируемому высказыванию необходимо создание информационного банка для данных пользователей.

Л.В. Попова, И.А. Маслова, Б.Г. Маслов указывают, что суть учетно-аналитической системы заключается в объединении учетных и аналитических операций в один процесс, результаты которого рекомендуются для принятия решений, а общая методология и нормативные положения учета и анализа совершенствуются в единой учетно-аналитической системе [125].

В учетно-аналитическом обеспечении учетная информация является базовой, на основе которой строится анализ деятельности организации, обеспечивается постоянное формирование, накопление, классификацию и обобщение информации. Каждая такая процедура осуществляется в соответствии с разработанной методологией и технологией учета.

Учетная информация в системе учено-аналитического обеспечения представляется не только как комплекс регистров и их аналитическая группировка, но и как информационное моделирование процесса управления организацией. В период финансового оздоровления существует определенная специфика учета, выполняющая ряд функций, несвойственных организации, находящейся в обычных условиях функционирования. Критерием выбора определенного показателя как элемента учетной системы должна быть его ценность для удовлетворения информационных потребностей лиц, разрабатывающих и принимающих решения. Информация, полученная в ходе анализа, является основой для разработки плана финансового оздоровления, нацеленного не только на восстановление платежеспособности, но и на дальнейшее устойчивое развитие.

Учетно-аналитическое обеспечение финансового оздоровления можно представить в виде единства систем учета, анализа, контроля и частично аудита, которые объединяют информационные потоки. Эффективность управления организацией в значительной степени определяется качеством информационной базы и тщательностью ее аналитической обработки. Дж. Трейнор высказался на эту тему: «Возможно, вы не обретете богатства используя всю возможную информацию однако, несомненно то, что вы потеряете все если не будете этого делать» [75].

«В жизни, как правило, преуспевает больше других тот, кто располагает большей информацией», писал Бенджамин Дизраэли. Рассматривайте информацию как главное стратегическое преимущество. Исходите из того, что о вашем бизнесе всегда можно узнать больше. Не жалейте средств на создание информационной базы и исследования – фундаментальные прикладные исследования рынка и конкуренции [146].

В этом свете учетно-аналитическое обеспечение финансового оздоровления есть единство систем учета, анализа и контроля, объединенных информационными потоками для управления экономическими процессами при разработке направлений устойчивого развития организации и вариантов их финансирования.

В своей статье «Теоретическое обоснование содержания учетно-аналитического обеспечения устойчивого развития предприятия» Н.А. Тычинина представляет укрупненную модель данного обеспечения как систему, состоящую из четырех взаимосвязанных подсистем, в центре которой располагается информационное обеспечение, связывающее учетное, аналитическое и аудиторское обеспечение.

Было бы правильнее представить учетно-аналитическое обеспечение в центре информационного поля, в котором располагаются учетное и аналитическое обеспечение, так как данные всех видов учета и анализа и есть информация полностью, а не какая-то ее часть.

Важное определяющее место в системе экономической информации о деятельности организации занимает бухгалтерский учет и отчетность. Тесная связь бухгалтерского учета и экономического анализа позволяет рассматривать их как единое целое. Современное понятие бухгалтерского учета в условиях развитой рыночной экономики можно назвать бухгалтерским учетом в широком смысле слова, включающим в себя собственно бухгалтерский учет, анализ и контроль хозяйственной деятельности.

Хозяйственная деятельность организаций как общий объект анализа может дифференцироваться на хозяйственные процессы, финансовые результаты, складывающиеся под воздействием объективных и субъективных причин и отражающихся через систему экономической информации и, прежде всего, через систему бухгалтерского учета и отчетности [169].

1.3. Системные связи и объекты учетно-аналитической информации

Современная система управления организацией отличается сложной информационной системой. Это связано с обилием внешних и внутренних информационных потоков, разнообразием видов информации, циркулирующей в системе управления.

Читать дальшеИнтервал:

Закладка: