Игорь Бондин - Повышение экономической эффективности сельскохозяйственного производства на основе совершенствования финансового механизма

- Название:Повышение экономической эффективности сельскохозяйственного производства на основе совершенствования финансового механизма

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:неизвестен

- ISBN:978-5-94338-630-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Игорь Бондин - Повышение экономической эффективности сельскохозяйственного производства на основе совершенствования финансового механизма краткое содержание

Повышение экономической эффективности сельскохозяйственного производства на основе совершенствования финансового механизма - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

5. Рентабельность;

6. Финансовая устойчивость.

Рисунок 4 – Сущность финансового механизма в сельском хозяйстве

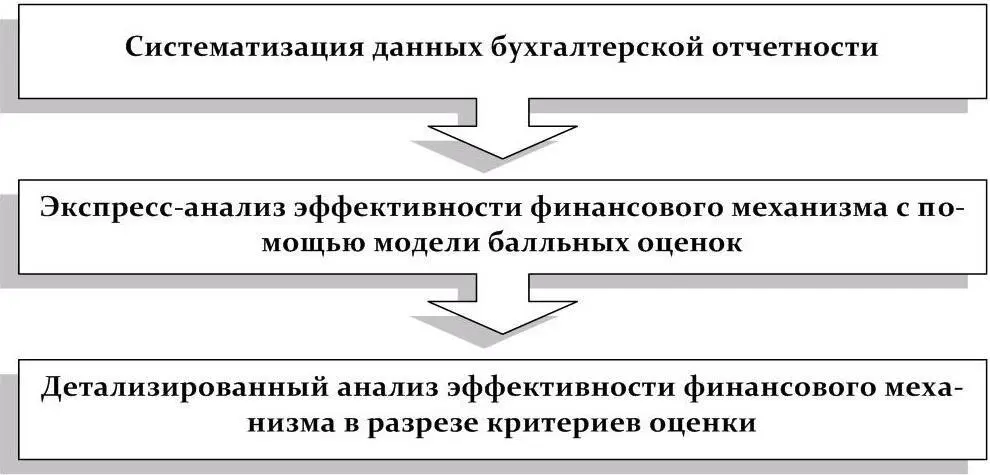

Нами предлагается алгоритм оценки эффективности финансового механизма, основанный на критериях эффективности (рисунок 5).

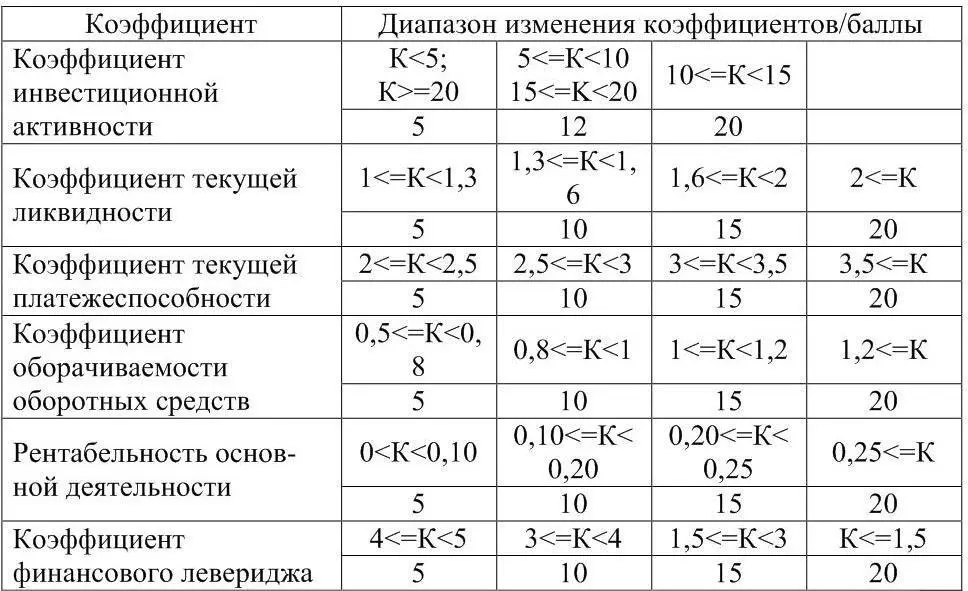

Для проведения комплексной оценки эффективности финансового механизма организации нами разработана модель балльных оценок, сущность которой заключается в классификации организаций по уровню эффективности функционирования финансового механизма. Результатом расчета является отнесение предприятия к определенной группе, в зависимости от количества набранных баллов. Модель основывается на расчете шести показателей, характеризующих финансовый механизм с позиции всех вышеуказанных критериев оценки. Предлагаемая нами система балльный оценок фактических значений показателей эффективности финансового механизма организации представлена в таблице 2.

Рисунок 5 – Алгоритм оценки эффективности финансового механизма в сельском хозяйстве

Предложенная нами модель балльных оценок позволяет провести экспресс-анализ эффективности функционирования финансового механизма в сельскохозяйственной организации.

Полученные в результате расчетов значения коэффициентов соотносятся с некими эмпирическими (нормативными) значениями. В зависимости от величины коэффициентов или их отклонений от нормативных значений присваивается определенное количество баллов.

Численные значения баллов по каждой оценке при дальнейших расчетах представляются как слагаемые величины обобщающего показателя оценки эффективности финансового механизма.

Таблица 2 – Система балльных оценок фактических значений показателей эффективности финансового механизма для сельскохозяйственных организаций

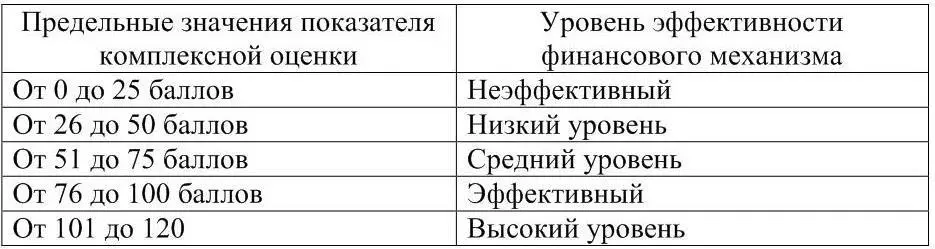

В таблице 3 представлена шкала балльных оценок, позволяющих отнести организацию к той или иной группе в зависимости от уровня эффективности функционирования финансового механизма.

В том случае, если проведения экспресс-анализа не достаточно и существует необходимость выявления причин низкой эффективности финансового механизма либо ее снижения, следует провести детальный анализ одного или нескольких критериев оценки.

Для проведения детального анализа эффективности финансового механизма нами разработана система финансовых и экономических показателей, объединенных в шесть групп по своему экономическому содержанию в соответствии с каждым из вышеприведенных критериев (приложение 1).

Таблица 3 – Предельные значения показателя комплексной оценки эффективности функционирования финансового механизма для сельскохозяйственных организаций

В основу легла система финансовых коэффициентов, разработанная В.В. Ковалевым для оценки финансового состояния организаций [79, c. 318]. Она была переработана, уточнена и дополнена рядом коэффициентов, что позволило применять ее для оценки эффективности финансового механизма. Предложенная система показателей обобщает ряд наиболее важных, на наш взгляд, экономических показателей, характеризующих эффективность финансового механизма в сельском хозяйстве с позиции критериев ее оценки.

Оценка инвестиционной активности организации предполагает изучение динамики количественных и качественных показателей ее ресурсного потенциала. Основным источником информации является годовая бухгалтерская отчетность и, прежде всего, бухгалтерский баланс и приложение к балансу. Изучение размера и структуры актива баланса позволяет определить направления инвестиционной деятельности хозяйствующего субъекта. По данным пассива баланса прослеживаются источники финансирования инвестиций. Эта группа коэффициентов включает в себя следующие показатели: долю основных средств в активах; коэффициент износа основных средств; коэффициент обновления основных средств; коэффициент инвестиционной активности, определяющий объем средств, направленных организацией на модификацию и усовершенствование собственности и на финансовые вложения в другие организации.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается по показателям ликвидности, в наиболее общем виде характеризующим, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами. Краткосрочная задолженность организации погашается различными способами, в частности, обеспечением такой задолженности могут выступать любые активы предприятия, в том числе и внеоборотные. Вместе с тем, очевидно, что ситуация, когда, например, часть основных средств продается для того, чтобы расплатиться по краткосрочным обязательствам, является ненормальной. Именно поэтому, говоря о ликвидности предприятия как характеристике его текущего финансового состояния и оценивая его потенциальные возможности расплатиться с кредиторами по текущим операциям, логично сопоставлять оборотные активы и краткосрочные пассивы. Говоря о ликвидности организации, имеют в виду наличие у него оборотных средств в размере, достаточном для погашения краткосрочных обязательств. Основным признаком ликвидности служит превышение (в стоимостной оценке) оборотных активов над краткосрочными пассивами. Чем больше это превышение, тем благоприятнее финансовое состояние предприятия с позиции ликвидности. В данную группу включены следующие показатели: коэффициент текущей ликвидности, коэффициент быстрой (промежуточной) ликвидности, коэффициент абсолютной ликвидности, маневренность собственных оборотных средств.

Под платежеспособностью предприятия понимается его возможность своевременно и в полном объеме выполнить свои внешние (краткосрочные и долгосрочные) обязательства из совокупных активов.

Возможность регулярно и своевременно погашать долговые обязательства определяются в конечном итоге наличием у предприятия денежных средств, что зависит от того, в какой степени партнеры выполняют свои обязательства перед данной организацией. Кроме того, при определенном размере источников средств у организации тем больше денег, чем меньше других элементов активов. В процессе оборота средств деньги то высвобождаются, то снова направляются как затраты на пополнение внеоборотных и оборотных активов.

Читать дальшеИнтервал:

Закладка: