Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

- Название:Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447426668

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах краткое содержание

Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

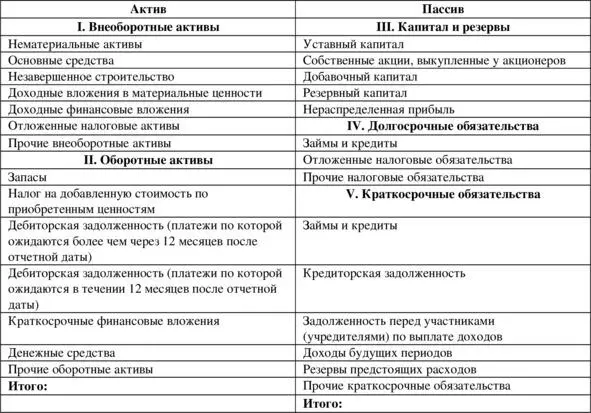

То есть принцип составления баланса состоит в том, что все хозяйственные объекты организации рассматриваются с двух сторон:

это сами хозяйственные объекты;

и это источники приобретения (или образования) хозяйственных объектов.

Итог по активу баланса всегда равен итогу по пассиву баланса. Это свойство бухгалтерского учета.

Итоги актива и пассива называются валютой баланса.

Строки баланса называются балансовыми статьями.

1.3. Некоторые бухгалтерские понятия

Бухгалтерский учет – это упорядоченная систем сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствахорганизаций и их движениипутем сплошного, непрерывного документального учета всех хозяйственных операций.

То есть бухгалтерский учет учитывает:

имуществоорганизации;

источникиформирования имущества ( обязательства);

хозяйственные операции (движения), вызывающие изменения состава имущества и источников его формирования.

Все имущество организации делится на внеоборотные и оборотные активы.

Внеоборотные активы – это имущество, которое служит более годаи которое можно использовать многократно (повторно)в течении продолжительного времени без утраты им полезных свойств.

Оборотные активы – это имущество, которое «оборачивается» в течении одного операционного цикла продолжительностью не более года, «оборачивается» – значит используется в текущей деятельности организации и не может использоваться повторнов той же форме.

Внеоборотные активы:

Основные средства;

Нематериальные активы;

Капитальные вложения;

Долгосрочные финансовые вложения.

Оборотные активы:

материальные оборотные активы (материальные запасы, незавершенное производство, готовая продукция, товары);

денежные средства;

краткосрочные финансовые вложения;

средства в расчетах.

Основные средства – это имущество стоимостью более 20 000 руб. (без учета НДС), которое приобретается не для перепродажи, срок полезного использования которого должен быть более одного года.

К основным средствам, например, относятся: здания, сооружения, рабочие и силовые машины и оборудование, вычислительная техника, транспортные средства, измерительные и регулирующие приборы и устройства, инструмент, производственный и хозяйственный инвентарь и принадлежности, внутрихозяйственные дороги и др.

Амортизацияосновных средств – это процесс изнашивания основных средств, когда их стоимость переносится на создаваемую продукцию постепенно (частями), то есть по мере износа.

Нематериальные активы – это объекты интеллектуальной собственности, то есть объекты, которые не имеют физической (материально-вещественной) структуры, но могут быть отделены от другого имущества, могут быть оценены и используются не менее одного года и если они куплены не для перепродажи и права на них подтверждены документами.

К нематериальным активам относятся: исключительные права на изобретения, промышленные образцы и полезные модели, авторские права на программы для ЭВМ и базы данных, имущественные права на топологии интегральных микросхем, исключительные права на товарные знаки, знаки облуживания, наименования места происхождения товаров, исключительные права на селекционные достижения, деловая репутация организации.

Капитальные вложения – это, упрощенно, вложения в основные средства, пока их стоимость не перенесена на эти основные средства.

К капитальным вложениям, например, относятся: затраты на новое строительство, расширение, реконструкцию, техническое перевооружение предприятий, научно-исследовательские, опытно-конструкторские и технологические работы, приобретение оборудования, инструмента и др.

Долгосрочные финансовые вложения – это вложение денежных средств в уставные капиталы и ценные бумаги других предприятий, а также выдаваемые другим предприятиям займы. Долгосрочные – значит на срок более одного года.

Материальные оборотные средства – это материалы, которые используются однократно в течении одного операционного цикла продолжительностью не более года.

К материальным оборотным средствам, например, относятся: сырье, материалы, топливо, полуфабрикаты, полезные («возвратные») отходы, инвентарь и принадлежности со сроком службы менее года, незавершенное производство, расходы будущих периодов (доход от которых будет в будущем, например, расходы на подготовку нового производства, расходы на страхование).

Денежные средства – это наличные деньги в кассе организации, на расчетном счете в банке и на других счетах в банках.

Краткосрочные финансовые вложения – это по составу тоже, что и долгосрочные, то есть это вложения в уставные капиталы и ценные бумаги других предприятий и выдаваемые другим предприятиям займы, но на срок менее одного года.

Средства в расчетах – это средства, которые другие предприятия должны нашей организации, то есть это разная дебиторская задолженность.

К средствам в расчетах, например, относятся: долги покупателей по оплате нашей продукции, задолженность подотчетных лиц по выданным им суммам (например, на командировочные расходы или приобретение материалов), задолженность поставщиков по оплаченной нами, но еще не поставленной ими продукции.

После ознакомления с определенными понятиями можно привести структуру бухгалтерского баланса.

Таблица 1.10. Структура баланса.

В приведенном выше балансе не все строки баланса (балансовые статьи) вам пока понятны – они будут объяснены в дальнейшем.

1.4. Четыре типа бухгалтерских операций

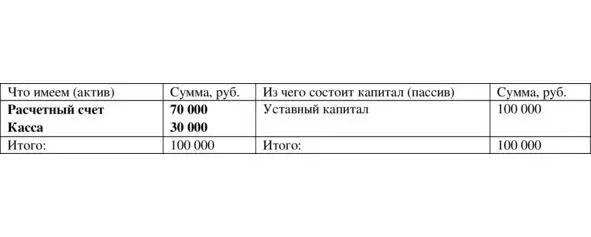

Первый тип – это операции, которые изменяют состав имущества, что выражается в перераспределении сумм на статьях актива баланса. Пассив баланса не затрагивается. Валюта баланса при этом не меняется.

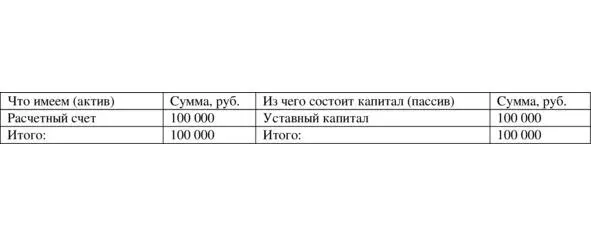

Пример: С расчетного счета в банке сняты наличные деньги в кассу организации.

Таблица 1.11. До операции снятия денег в кассу.

Таблица 1.12. После операции снятия денег в кассу.

Читать дальшеИнтервал:

Закладка: