Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

- Название:Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447426668

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах краткое содержание

Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Второй тип – это операции, которые изменяют источники средств организации, что выражается в перераспределении сумм на статьях пассива баланса. Актив баланса не затрагивается. Валюта баланса при этом не меняется.

Пример: Работникам организации была начислена зарплата. После этого из зарплаты удержан налог на доходы физических лиц (НДФЛ) 13%.

Таблица 1.13. До операции удержания НДФЛ.

Таблица 1.14. После операции удержания НДФЛ.

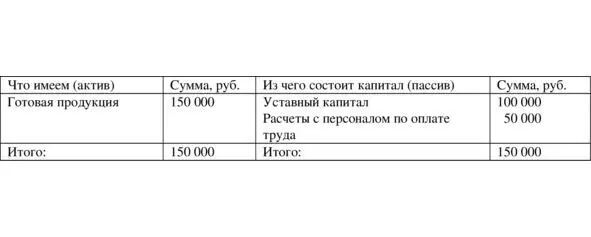

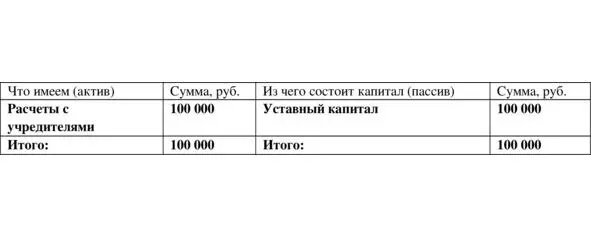

Третий тип – это операции, которые увеличивают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом увеличивается.

Пример: Деятельность организации начинается с того, что в балансе регистрируется задолженность учредителей по внесению средств в уставный капитал организации.

Таблица 1.15. До операции регистрации уставного капитала.

Таблица 1.16. После операции регистрации уставного капитала.

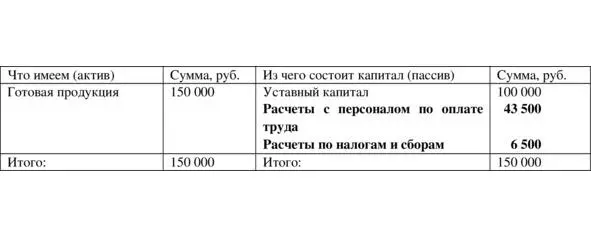

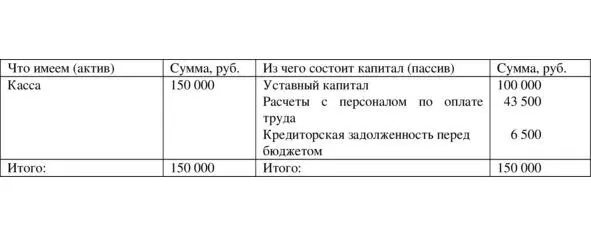

Четвертый тип – это операции, которые уменьшают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом уменьшается.

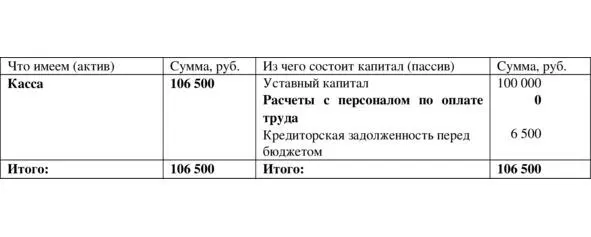

Пример: Персоналу организации выплачена из кассы ранее начисленная зарплата.

Таблица 1.17. До операции выплаты зарплаты

Таблица 1.18. После операции выплаты зарплаты.

1.5. Счета бухгалтерского учета

В бухгалтерском учете все активы и пассивы организации отражаются на так называемых счетах. Любой счет это таблица с двумя колонками. Левая колонка называется « дебет», а правая колонка называется « кредит».

Структура счета.

Счета, на которых учитываются активы, называются активными. Счета, на которых учитываются пассивы, называются пассивными. Существуют также и активно-пассивныесчета.

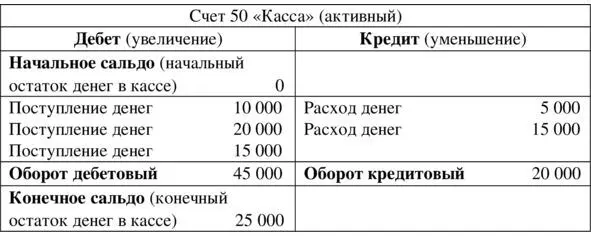

Рассмотрим активный счет. Рост активов всегда отражается по дебету активного счета. Уменьшение активов всегда отражается по кредиту активного счета. То есть для активного счета дебет это увеличение, а кредит это уменьшение.

Пример отражения операций на активном счете – счете «Касса».

Начальное сальдо – это начальный остаток средств на счете. Конечное сальдо – это конечный остаток средств на счете.

У активных счетов начальное и конечное сальдо всегда дебетовое.

Оборот по счету – это суммы всех операций за некоторый период по дебету ( дебетовый оборот) или по кредиту ( кредитовый оборот).

Для активного счета: конечное сальдо (дебетовое) = начальное сальдо (дебетовое) + дебетовый оборот (увеличение) – кредитовый оборот (уменьшение).

Таким образом, активные счета соответствуют левой стороне баланса и отражают то имущество, которое есть в организации в данный момент.

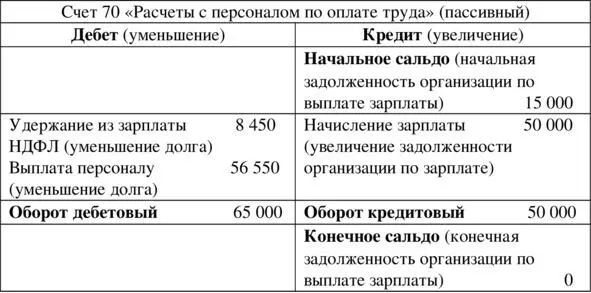

Рассмотрим пассивный счет. Рост пассивов (капитала и обязательств) всегда отражается по кредиту пассивного счета. Уменьшение пассивов всегда отражается по дебету пассивного счета. То есть для пассивного счета кредит это увеличение, а дебет это уменьшение.

Пример отражения операций на пассивном счете – счете «Расчеты с персоналом по оплате труда».

Начальное сальдо – это начальный остаток задолженности на счете. Конечное сальдо – это конечный остаток задолженности на счете.

У пассивных счетов начальное и конечное сальдо всегда кредитовое.

Для пассивного счета: конечное сальдо (кредитовое) = начальное сальдо (кредитовое) + кредитовый оборот (увеличение) – дебетовый оборот (уменьшение).

Таким образом, пассивные счета соответствуют правой стороне баланса и отражают источники имущества организации и ее обязательства, которые есть в организации в данный момент.

Рассмотрим активно-пассивные счета. Это счета для отражения различных расчетов. Например, счет 71 «Расчеты с подотчетными лицами» может быть активным, если денежные средства выделены подотчетному лицу и оно должно организации, или этот счет может быть пассивным, если признано, что подотчетное лицо потратило денег больше, чем было выделено организацией и теперь организация должна подотчетному лицу.

Обратим внимание на то, что баланс – это сводная информация о конечных сальдо по всем счетам бухгалтерского учета.

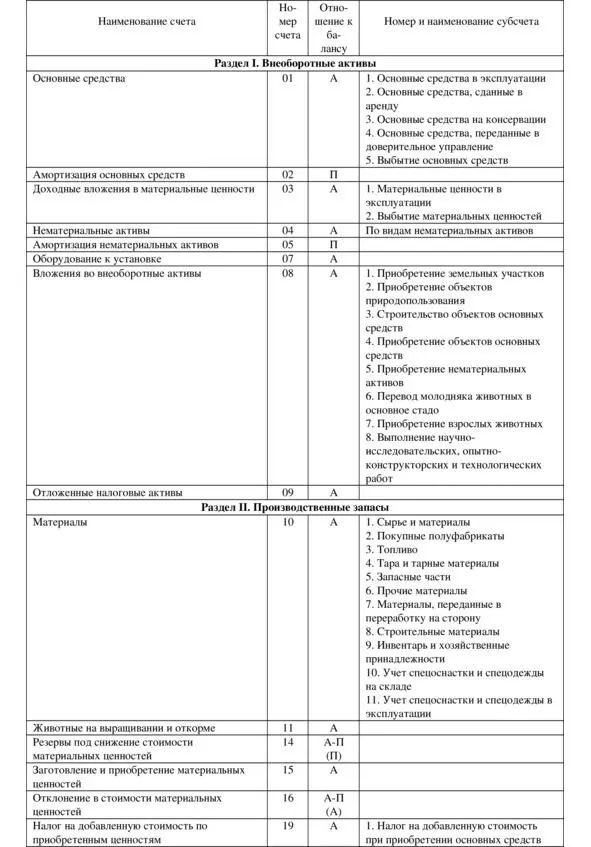

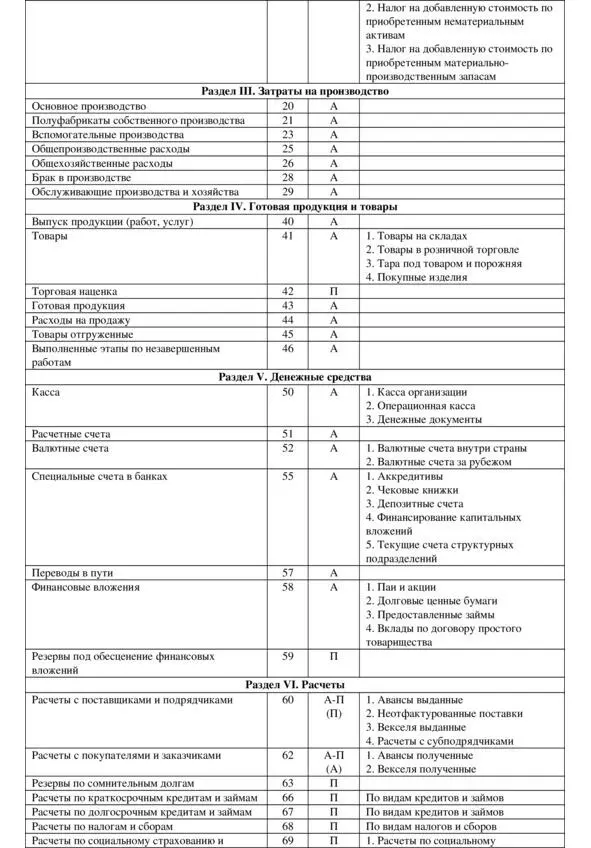

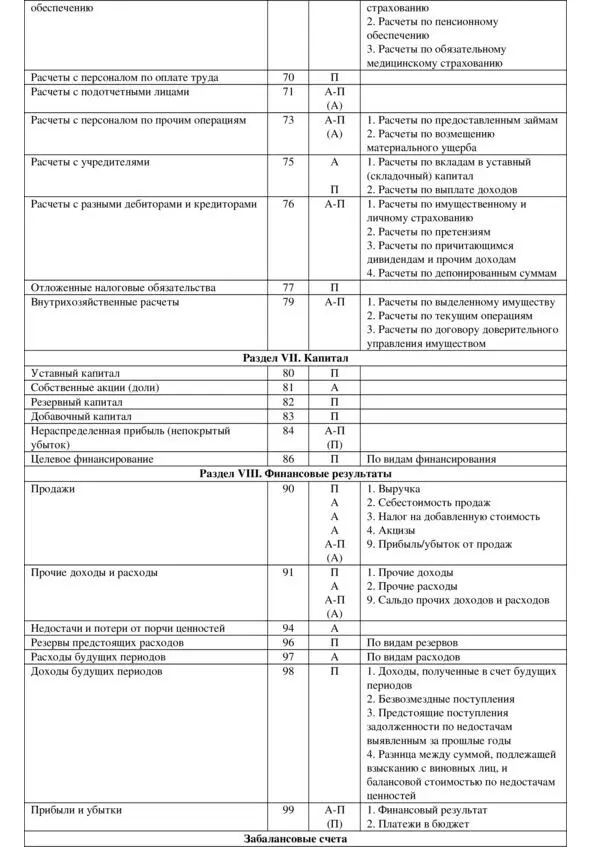

Приведем ниже план счетов бухгалтерского учета.

План счетов (первая часть)

План счетов (вторая часть)

План счетов (третья часть)

План счетов (четвертая часть)

Здесь А – означает активный счет, П – пассивный счет, А-П – активно-пассивный счет.

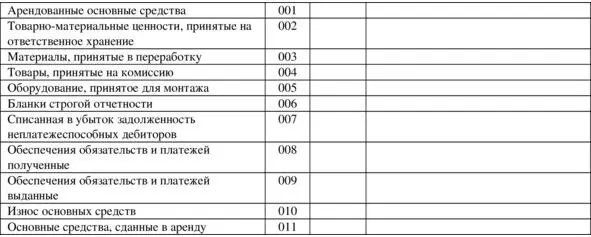

Все счета делятся на две группы – балансовые и забалансовые.

Балансовые счета – предназначены для учета собственных средств организации, источников формирования собственных средств и операций с этими средствами и их источниками.

Забалансовые счета – предназначены для учета имущества, которое не принадлежит организации, находится у него во временном пользовании и для операций, которые не отражаются в балансе.

Читать дальшеИнтервал:

Закладка: