Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

- Название:Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785447426668

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Виноградов - Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах краткое содержание

Азбука бухгалтерского учета. Что надо знать для работы с бухгалтерскими программами: 1) Большинство видов хозяйственных операций 2) Типовые проводки на практических примерах - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

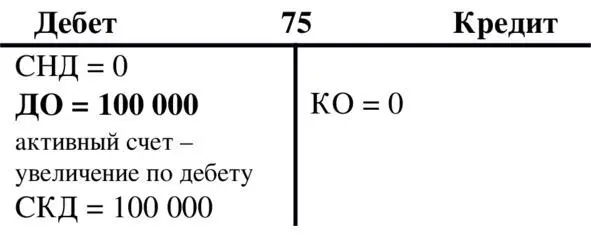

Счет 75

Счет 80

Четвертый тип – это операции, которые уменьшают одновременно и статью актива баланса и статью пассива баланса. Валюта баланса при этом уменьшается.

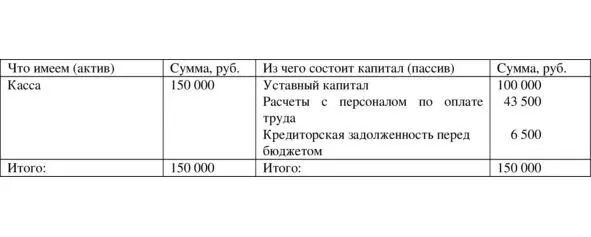

Пример: Персоналу организации выплачена из кассы ранее начисленная зарплата.

Таблица 1.17. До операции выплаты зарплаты.

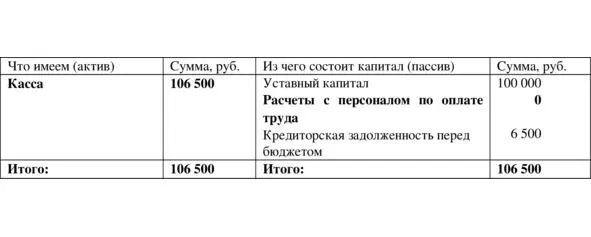

Таблица 1.18. После операции выплаты зарплаты.

Проводка будет выглядеть так:

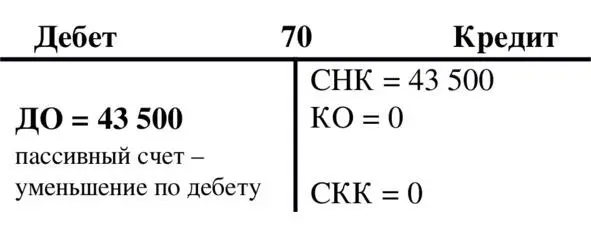

Дебет 70 «Расчеты с персоналом по оплате труда» 43 500 рублей

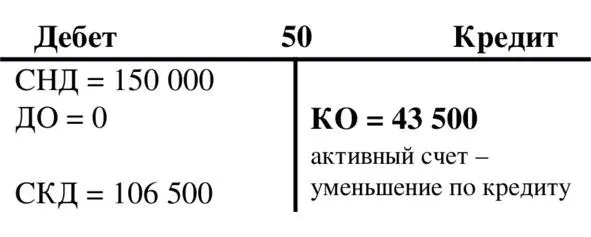

Кредит 50 «Касса» 43 500 рублей

Здесь используются пассивный счет 70 и активный счет 50. Дебет пассивного счета 70 показывает, что количество денег, предназначенных для уплаты сотрудникам, уменьшилось, так как они были выданы (дебет пассивного счета 70 означает его уменьшение), а кредит активного счета 50 показывает, что на эту же сумму уменьшилось количество денег в кассе (кредит активного счета 50 означает его уменьшение).

Счет 70

Счет 50

1.7. Оборотная ведомость

В конце отчетного периода данные бухгалтерских счетов объединяются. Один из способов такого объединения – оборотная ведомость.

Оборотная ведомость это, по сути, баланс организации, но в несколько иной форме.

Оборотная ведомость является основным средством контроля правильности ведения бухгалтерского учета и обычно составляется в конце каждого месяца.

Можно привести оборотную ведомость по операциям из рассмотренных далее примеров.

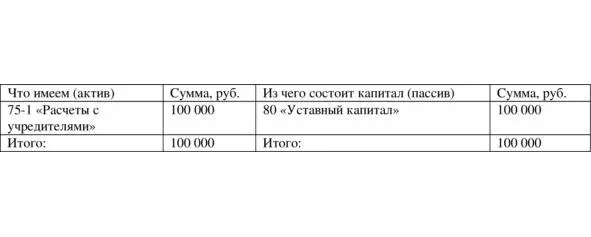

Таблица 1.19. До операции регистрации уставного капитала.

Таблица 1.20. После операции регистрации уставного капитала.

Дебет счета 75—1 Кредит счета 80 – 100 000 руб.

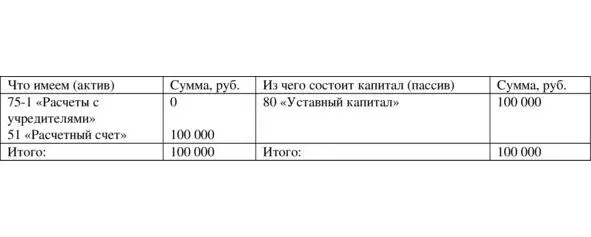

Таблица 1.21. После операции внесения денег на расчетный счет в счет вклада в уставный капитал.

Дебет счета 51 Кредит счета 75—1 – 100 000 руб.

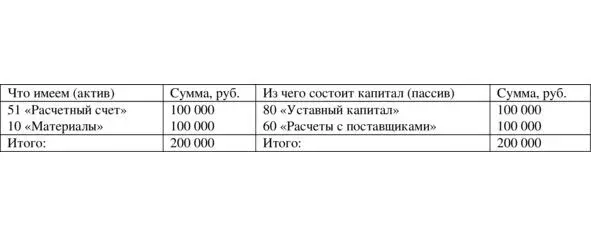

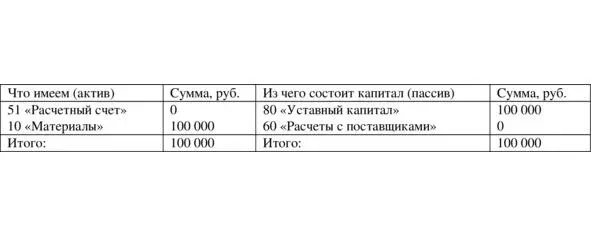

Таблица 1.22. После операции приобретения материалов.

Дебет счета 10 Кредит счета 60 – 100 000 руб.

Таблица 1.23. После операции оплаты поставщикам материалов с расчетного счета.

Дебет счета 60 Кредит счета 51 – 100 000 руб.

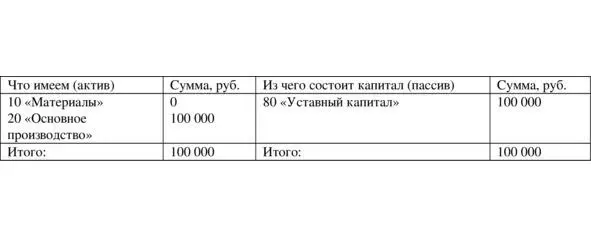

Таблица 1.24. После операции отпуска материалов в производство.

Дебет счета 20 Кредит счета 10 – 100 000 руб.

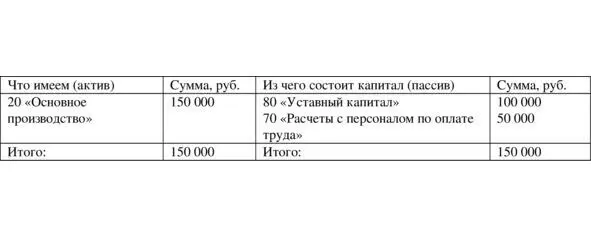

Таблица 1.25. После операции начисления зарплаты рабочим.

Дебет счета 20 Кредит счета 70 – 50 000 руб.

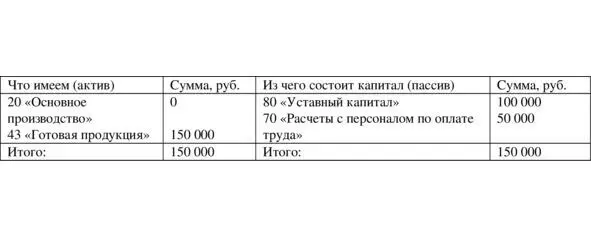

Таблица 1.26. После операции передачи готовой продукции на склад.

Дебет счета 43 Кредит счета 20 – 150 000 руб.

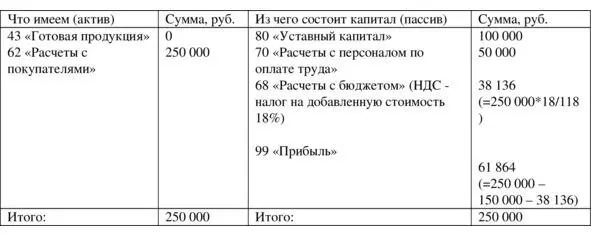

Таблица 1.27. После операции продажи готовой продукции.

Операция продажи будет объяснена в дальнейшем, а пока следует заметить, что в регистрации операции участвует не показанный здесь (в балансе) счет 90 «Продажи» (сопоставляющий счет, который сальдо на отчетную дату не имеет и не показывается в балансе). Результат от продаж списывается со счета 90 на счет 99 «Прибыли и убытки» (финансово-результатный счет, который показывается в балансе). В данном примере на счете 90 «Продажи» и по дебету и по кредиту будет отражена одинаковая сумма 250 000 руб.

Дебет счета 62 Кредит счета 90—1 – 250 000 руб. (отражен долг покупателя)

Дебет счета 90—2 Кредит счета 43 – 150 000 руб. (списана себестоимость готовой продукции)

Дебет счета 90—3 Кредит счета 68 – 38 136 руб. (отражен долг по уплате налога)

Дебет счета 90—9 Кредит счета 99 – 61 864 руб. (отражена прибыль – результат счета 90 перенесен на счет 99)

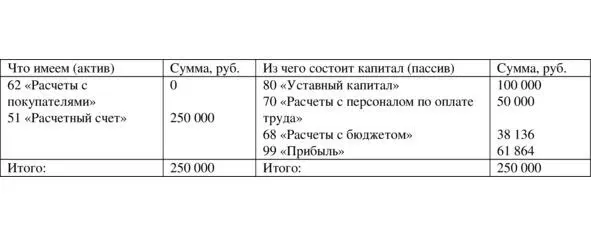

Таблица 1.28. После операции оплаты покупателем товара.

Дебет счета 51 Кредит счета 62 – 250 000 руб.

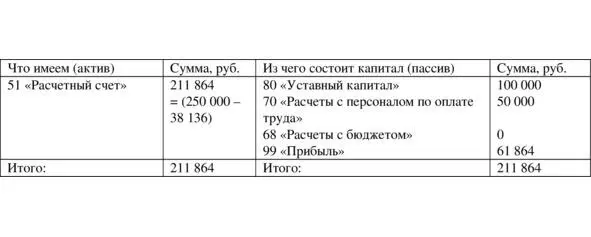

Таблица 1.29. После операции уплаты налога в бюджет.

Дебет счета 68 Кредит счета 51 – 38 136 руб.

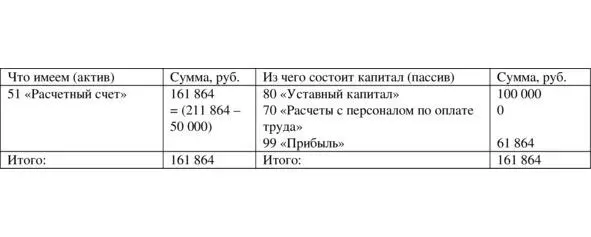

Таблица 1.30. После операции выплаты зарплаты.

Дебет счета 70 Кредит счета 51 – 50 000 руб.

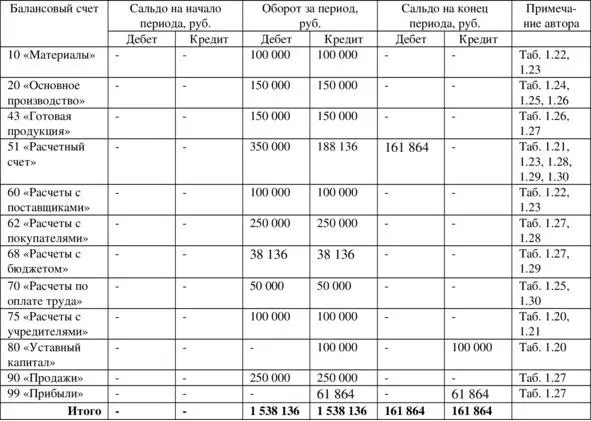

Таблица 1.31. Оборотная ведомость.

В оборотной ведомости по синтетическим счетам в строке «Итого» должны быть 3 пары равных результатов:

1) одинаковые входящие остатки (остатки на начало периода)

2) одинаковые обороты по дебету и кредиту за период

3) одинаковые остатки на конец периода.

Второе равенство объясняется тем, что все операции отражаются в одинаковой сумме по дебету и кредиту счетов. А первое и третье равенство объясняется тем, что они получаются при помощи сложения оборотов по дебету и кредиту (таких же по свойству как и 2-е равенство), но за меньший и больший периоды и отражают по дебету сумму всех средств предприятия, а по кредиту – сумму всех источников этих средств, которые всегда равны как актив баланса равен пассиву баланса.

Читать дальшеИнтервал:

Закладка: