Р. Байтасов - Экономика и финансирование системы образования

- Название:Экономика и финансирование системы образования

- Автор:

- Жанр:

- Издательство:Литагент Ридеро

- Год:неизвестен

- ISBN:9785448589171

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Байтасов - Экономика и финансирование системы образования краткое содержание

Экономика и финансирование системы образования - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

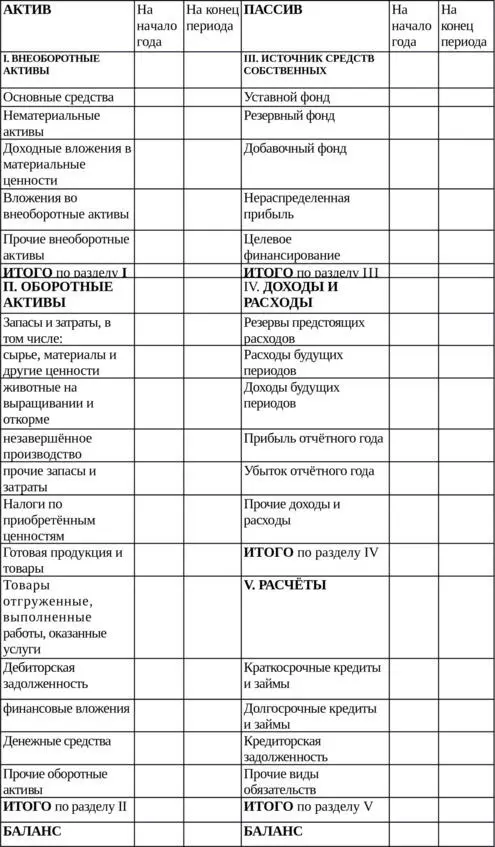

Таблица 2.1. Бухгалтерский баланс

Пассивы – источники образования ресурсов (имущества), которыми владеет, распоряжается и использует предприятие. В пассиве баланса основным классификационным признаком для объединения статей в разделы является принадлежность средств, право собственности на них. В разделе III объединены источники собственных средств – уставной фонди другие составляющие собственного капитала предприятия, а разделы IV и V содержат статьи различных источников заёмных средств – обязательства. Обязательства – оформленные договором отношения, урегулирование которых влечёт выбытие из предприятия ресурсов. В бухгалтерском балансе обязательства разделяют на краткосрочные и долгосрочные.

В основе баланса предприятия лежит следующее основное тождество: стоимость активов (сумма итогов I и II разделов) равна величине собственного капитала предприятия плюс стоимостъ обязательств (сумма итогов III , IV и V разделов). Таким образом, всегда должно соблюдаться равенство итогов по разделу активыи итогов по разделу пассивы.

2.3. Экономическая сущность и классификация и основных средств

Определение понятия « основные средства» можно найти в нескольких нормативных правовых актах. Наиболее полное из них дано в Инструкции по бухгалтерскому учёту, в соответствии с п. 2 которой основные – средства – это активы организации, которые одновременно удовлетворяют трём условиям:

– имеют материально-вещественную форму;

– используются в течение срока службы продолжительностью свыше 12 месяцев;

– стоимость единицы, которых на момент приобретения превышает величину, определяемую Министерством финансов Республики Беларусь в установленном порядке (на сегодняшний день эта величина составляет 30 базовых величин, для ковров и ковровых изделий – 10 базовых величин).

Организациям дано право понижать эту величину, однако подобное понижение должно обязательно быть отражено в их учётной политике.

В процессе производства основные средства постепенно изнашиваются, перенося свою стоимость на вновь создаваемый продукт.

Под основными средствамипонимают средства труда, стоимостью более 30 базовых величин, которые участвуют в процессе производства длительное время (более одного года), постепенно изнашиваются и передают свою стоимость на новую продукцию по частям путём начисления амортизации, не меняя при этом своей натурально-вещественной формы.

Классификация основных средств разрабатывается и утверждается Министерством по анализу и статистике Республики Беларусь. На предприятиях применяется единая типовая классификация основных средств,в соответствии с которой они группируются: по отраслевому признаку, по назначению, по видам, по принадлежности, по использованию.

Классификация основных средств по отраслевому признаку:промышленность, сельское хозяйство, транспорт и т. д. – позволяет получить данные о стоимости основных средств в каждой отрасли.

По назначению – производственные и непроизводственные основные средства или используемые в предпринимательской деятельности и неиспользуемые.

Поскольку бюджетные организации созданы не для извлечения прибыли, а для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера, их содержание финансируется из бюджета на основе бюджетной сметы, они имеют текущий счёт в учреждении банка и ведут бухгалтерский учёт в соответствии с планом счетов бухгалтерского учёта исполнения смет расходов учреждений (организаций), состоящих на бюджете («Правила составления и исполнения смет республиканского и местных бюджетов, поступление средств в государственные внебюджетные и бюджетные целевые фонды и их использование», утверждённые приказом министерства финансов от 30 декабря 1998г. №316), то основные средства и нематериальные активы этих бюджетных организаций можно отнести к неиспользуемым в предпринимательской деятельности. [Об утверждении Правил составления и исполнения смет республиканского и местных бюджетов, поступления средств в государственные внебюджетные и бюджетные целевые фонды и их использования: приказ министерства финансов Республики Беларусь от 30 декабря 1998г. №316 \\ Нац. реестр правовых актов Республики Беларусь. —1999. – 8\7489]

Производственные основные средства подразделяются:

– на производственные основные средства основной деятельности;

– производственные основные средства вспомогательных производств;

– непроизводственные основные средства.

Основные средства по начально-вещественному составу (по видам)классифицируются по следующим группам:

– Здания – производственные, складские, административно-хозяйственные (здания цехов, заводоуправления, гаражи и др.), а также полностью или преимущественно предназначенные под жильё (общая полезная площадь которых занимает не менее 50% полезной жилой и нежилой площади).

– Сооружения – стадионы, бассейны, насосные станции, дымовые трубы на отдельных фундаментах, бункера, мосты, водонапорные башни, автомобильные дороги, сооружения и ограждения парков, скверов и общественных садов и др.

– Передаточные устройства – электрические сети, трубопроводы, тепловые и газовые сети, трансмиссии.

– Машины – оборудование:

а) силовые машины и оборудование (генераторы, трансформаторы, двигатели, турбины, паровые котлы, ядерные реакторы и т.д.);

б) рабочие машины и оборудование (металлорежущие станки, кузнечные и прессовые машины, автоматы для сварочных работ и т.д.);

в) измерительные – регулирующие приборы и устройства (амперметры, весы, водомеры и т.д.);

г) вычислительная техника (электронные и другие вычислительные машины);

д) прочие машины и оборудование (оборудование телефонных станций, пожарные машины и др.).

– Транспортные средства – электровозы, вагоны, автомобили, морские, речные суда.

– Инструменты – электродрели, пневматические отбойные молотки, электровибраторы и др.

– Производственный инвентарь и принадлежности, т.е. предметы производственного назначения (кроме малоценных и быстроизнашивающихся предметов).

– Хозяйственный инвентарь – конторская обстановка, шкафы, ящики несгораемые, пишущие машинки, ковры, множительные аппараты.

– Многолетние насаждения – озеленительные и декоративные насаждения на территории организации.

Читать дальшеИнтервал:

Закладка: