Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Несмотря на то, что эти вычисления производятся простым нажатием клавиши компьютерной клавиатуры, мы рекомендуем использовать только простые скользящие средние. Приберегите сложность вашей системы для более научных применений, таких как управление денежными средствами и контроль рисков.

Торговые системы скользящих средних могут использовать как единственную скользящую среднюю, так и любое количество скользящих средних в различных комбинациях. Мы использовали торговые системы одной, двух, трех и даже четырех скользящих средних. Наверное можно и больше, но даже вариации только с тремя или четырьмя уже могут просто оказаться слишком сложными, и как вы уже, наверное, заметили, мы не видим никаких преимуществ в использовании чего бы то ни было более сложного, чем необходимо.

Системы одной скользящей средней

Простейшей и часто наиболее эффективной скользящей средней является одиночная скользящая средняя. Она более полезна в качестве индикатора продолжительного тренда, чем как инструмент дневной торговли. Например, Колби и Мейерс в своей книге "The Encyclopedia of Technical Market Indicators" оптимизировали одиночную скользящую среднюю на 75 годах данных NYSE, используя простую поворотную систему. Они нашли, что 12 месяцев будет оптимальным числом, существенно превосходящим стратегию "купи и держи". В соответствии с нашим опытом, эта простая 12-месячная скользящая средняя является лучшим инструментом задания времени для фондового рынка. (Смотрите рисунок 2-45.)

Основные правила торговли с помощью одиночной скользящей средней просты: покупайте, когда цены (обычно закрытия) поднимаются выше скользящей средней, продавайте, когда цены падают ниже скользящей средней. В результате получается простая оборотная система, которая все время присутствует на рынке. Мы не рекомендуем эту систему торговли. Независимо от того, какую скользящую среднюю вы выберете, при длительном использовании будут периоды доходов и периоды потерь, а общий результат будет колебаться около нулевой отметки минус стоимость трансакций. Наверное, лучше всего использовать одиночную скользящую среднюю в качестве фильтра трендов. Если цены выше средней, торгуйте только на длинной стороне рынка, используя какой-нибудь другой более чувствительный метод для определения вхождений и выходов. Если цены ниже средней, торгуйте только на короткой стороне. (Смотрите рисунок 2-46.)

Двойные скользящие средние

Наиболее популярные системы скользящих средних используют две скользящие средние. Они обычно состоят из более продолжительной средней, которая служит для определения тренда, и более краткосрочной средней, которая дает торговые сигналы на пересечении с более долгосрочной средней. Наиболее известная из таких систем - 5-дневная/20-дневная система Ричарда Дончиана, которая, между прочим, не является простой оборотной системой, а использует тщательно продуманный набор фильтров. (Смотрите рисунок 2-47.)

Основным сигналом двойных скользящих средних является пересечение. Покупайте, когда более короткая средняя пересекает снизу вверх более длинную, и продавайте, когда возникает противоположная ситуация. Также можно использовать пересечения как точки разворота тренда и торговать только в направлении обозначенного тренда, используя другие более краткосрочные методы для вхождений и выходов.

Большинство увиденных и проведенных нами исследований показали, что система двойных скользящих средних, как правило, более прибыльная, чем прочие комбинации скользящих средних. Исследование также показывает, что все системы скользящих средних имеют длительные периоды выигрышей и потерь в зависимости от трендовости рынков. В общем случае, системы скользящих средних пользуются дурной славой за привычку отдавать слишком большую часть заработанных с таким трудом доходов. Любой, кто торговал по системе Дончиана во время трендовых 70-х имел регулярный и значительный доход, объясняющийся сильными трендами, преобладавшими в тот период. Та же система несла тяжелые потери в середине и конце 80-х.

Тройные скользящие средние

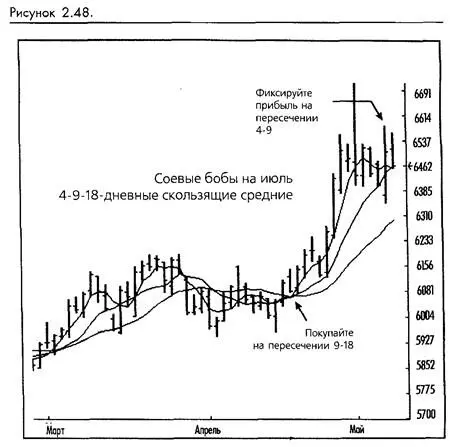

Наиболее популярной тройной скользящей средней является широко применяемый 4-9-18-дневный метод, популяризованный Р.К. Алленом в начале 70-х. Третья скользящая средняя открывает большое количество потенциальных торговых возможностей. В общем случае, когда рынок достиг дна, основным свидетельством изменения тренда служит пересечение 4-дневной с 18-дневной. Подтверждающий сигнал - пересечение 9-дневной с 18-дневной. Когда цены на пике, предварительным сигналом возможного изменения тренда будет пересечение 4-дневной и 9-дневной. Получение доходов в этой точке поможет преодолеть характерную черту для систем скользящих средних, выраженную в возвращении доходов. Разворот тренда завершится только тогда, когда 4- и 9-дневная пересекут 18-дневную.

Нам нравятся системы тройных скользящих средних, потому что они предоставляют преимущество нейтральной зоны в противоположность непрерывной оборотной торговле, генерируемой методами одиночной или двойных скользящих средних. Например, в системе 4-9-18, когда 4 пересекает 9, мы выходим из нашей позиции и не входим в новую, пока 9 не пересечет 18. Нам также нравятся тройные системы потому, что пересечение 4 и 9 является механизмом быстрого получения доходов, который решает некоторые проблемы, связанные с возвращением слишком большой части дохода, о которых мы упоминали ранее. Мы считаем, что в хорошей торговой системе выходы должны всегда быть быстрее вхождений. Вхождения должны быть медленными и избирательными, возможно требующими неординарного события для вхождений в торговлю. Выходы должны быть достаточно медленными для того, чтобы позволять доходам течь, однако достаточно быстрыми, чтобы в конечном счете зафиксировать основную часть потенциальной прибыли. (Смотрите рисунок 2-48.)

Четыре скользящие средние

Использование четырех скользящих средних не так уж странно и не так сложно, как кажется. При правильном использовании, подход с четырьмя скользящими средними позволяет обойти некоторые проблемы, характерные для скользящих средних, не теряя при этом ни одного из достоинств. Метод использует четыре скользящих средних в наборах по две. Две самые длинные скользящие средние используются строго как идентификаторы тренда и наиболее просто применимы, когда устанавливаются как осцилляторы. Две более коротких скользящих средних более чувствительны и используются для задания времени вхождений и выходов (обычно на базе пересечений), торгуя исключительно в направлении, сигнализируемом долгосрочным осциллятором.

Читать дальшеИнтервал:

Закладка: