Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Невозможно регулировать торговую систему, изменяя ее основные элементы, и видеть результаты Очередной итерации, но мы нашли, что становится намного проще, если вы работаете, полагаясь на точное знание того, насколько эффективны ваши вхождения, и, таким образом, четко видите результат ваших методов выхода. Если

вы начали с метода вхождения правильного в 75 процентах случаев, и он скатился до 30 процентов выигрышей после добавления всех необходимых остановок и стратегий выхода, вы можете продолжать работу, исправляя только несовершенные элементы системы, вместо модификации вхождений. Большинство трейдеров, взглянув на только что описанную систему, возложили бы ответственность на вхождения. К сожалению, вхождения собирают похвалы и порицания за результаты системы, что совершенно неправильно. Наше независимое тестирование вхождений позволяет понять, какую часть похвал или обвинений они действительно заслуживают. Кажется, большая часть тестирования технических исследований проводится на оборотной основе, когда один и тот же индикатор используется как для вхождений, так и для выходов. Мы не станем докучать демонстрацией этих бесполезных результатов тестирования. Исследование может прекрасно подходить для той или иной задачи, но мы никогда не сможем узнать результаты из-за невозможности изолировать его способность выполнения каждой из функций.

Процедуры тестирования

Все результаты тестирования, продемонстрированные в этом разделе, относятся к периоду с января 1986 до декабря 1990 (пять лет). Тесты использовали дневные данные, а именно: открытие, пик, впадину и закрытие. Вхождения происходили в тот же день в случае прорыва канала или получения сигнала от системы, основанной на волатильности. Во всех прочих случаях вхождение осуществлялось на открытии следующего дня. Остановки не применялись. Проскальзывания и комиссионные были приняты равными нулю. Выходы происходили на закрытии через 5,10,15 или 20 дней после вхождения.

Мы тестировали пять рынков: немецкую марку, золото, соевые бобы, казначейские обязательства и сырую нефть. Мы ограничили наше тестирование этими рынками, потому что они представляют собой пять различных товарных групп и дают основное представление о производительности вхождений. Если бы мы хотели найти индикатор, дающий чрезвычайно хорошие результаты, мы бы расширили обзор тестирования до большего количества рынков. Избранные нами для тестирования методы вхождения являются популярными стратегиями, которые, мы надеемся, вы найдете интересными.

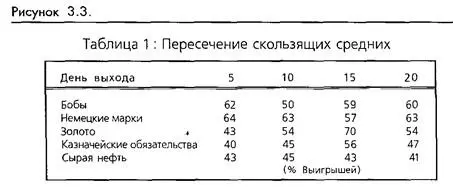

Пересечение скользяших средних

Пересечения скользящих средних, вероятно, все еще являются самой распространенной техникой вхождений. Однако сглаживающий эффект, который делает их привлекательными в качестве вхождений, является как раз тем, что делает их относительно неэффективными в качестве выходов. Мы выбрали для тестирования одно из стандартных исследований скользящих средних: пересечение 9-18. Как и для большинства исследований скользящих средних, длинное вхождение генерируется, когда 9-дневная скользящая средняя пересекает снизу вверх 18-дневную. Короткое вхождение генерируется, когда 9 пересекает 18 сверху вниз. (Смотрите рисунок 3-3.)

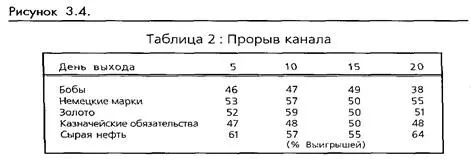

Прорыв канала

Мы протестировали основной метод, который входит на рынок на новом дневном пике или впадине последних п дней. В качестве временного периода мы избрали 10 дней. (Смотрите рисунок 3-4.)

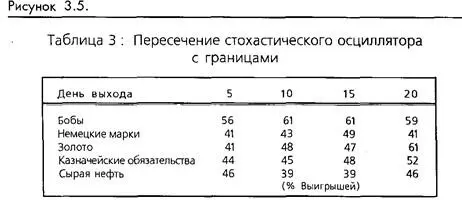

Пересечение стохастического осциллятора с* границами

Это стандартное контртрендовое вхождение: покупайте, когда %К пересекает снизу вверх %D после того, как осциллятор опустился ниже 25. Продавайте, когда %К пересекает %D сверху вниз после подъема выше 75. Пересечения между 26 и 74 игнорируются. (Смотрите рисунок 3-5.)

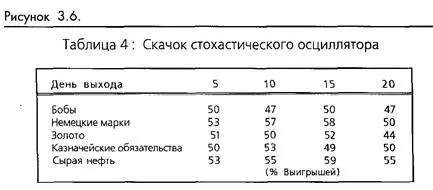

Скачок стохастического осциллятора

"Скачок" стохастического осциллятора был описан Джорджем Лэйном. Он пытается воспользоваться свойством рынков следовать тренду в направлении 14-пе-риодного медленного стохастического осциллятора, который растет выше уровня 75 или опускается ниже уровня 25, делая это приложение стохастического осциллятора методом следования за трендом. (Смотрите рисунок 3-б.)

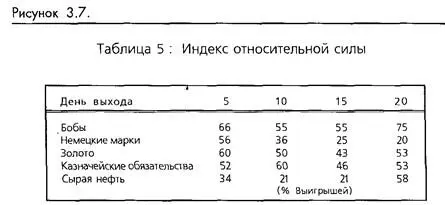

Индекс относительной силы (RSI - Relative Strength Index)

Индекс относительной силы Уайлдера - это еще один популярный контртрендовьж метод. Мы использовали распространенный 14-периодный RSI, продавая на уровне перекупки (выше 75) и покупая на перепродаже (ниже 25), (Смотрите рисунок 3-7.)

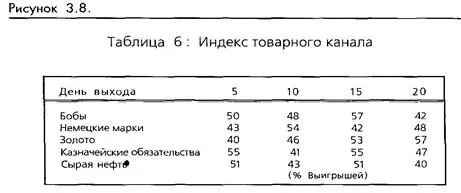

Индекс товарного канала (СС1 - Commodity Channel Index)

Здесь мы использовали СС1 как индикатор следования затрендом, покупая или продавая на пресечении нулевой линии. Направление вхождения определялось направлением СС1. Мы использовали 10-периодный СС1. (Смотрите рисунок 3-8.)

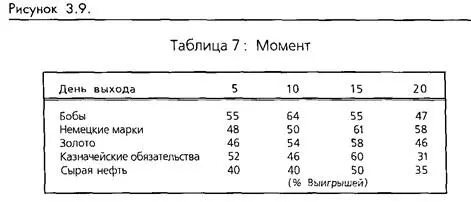

Момент' (Momentum)

Исследование момента использует простое вычисление, которое представляет разность между сегодняшней ценой закрытия и ценой закрытия п дней назад. Мы использовали 10 дней и входили на пересечении нулевой линии. (Смотрите рисунок 3-9.)

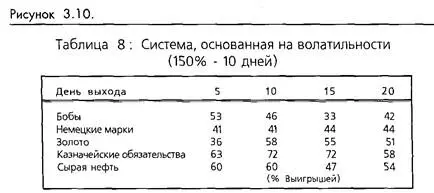

Волатильность (Volatility)

Вхождения нарынок происходят в течение дня на прорыве в любом направлении на р% от п-дневного среднего истинного диапазона (ATR - average true range). Этот тип вхождений был основой многих активно распространяемых торговых систем. Первая таблица (смотрите рисунки 3-10,3-11 и 3-12) показывает результаты 150-процентного прорыва среднего истинного диапазона последних 10 дней. Вторая таблица демонстрирует результаты 100-процентного прорыва ATR за последние 10 дней. Третья таблица представляет результаты 100-процентного прорыва ATR последних пяти дней.

Случайные вхождения

Мы могли бы продолжать до бесконечности, но думаем, что по крайней мере одна вещь прояснилась: не нужно применять изощренный анализ, чтобы понять, что ни один из вышеперечисленных методов вхождения не может существенно превзойти метод случайных вхождений. Для доказательства этого утверждения здесь приведены результаты тестов, использовавших генератор случайных чисел для принятия решения о покупке или продаже. Вхождения производились на открытии дня, следующего за выходо^из предыдущей позиции. Никакие технические исследования не применялись. (Смотрите рисунок 3-13.)

Читать дальшеИнтервал:

Закладка: