Дэвид Лукас - Компьютерный анализ фьючерсных рынков

- Название:Компьютерный анализ фьючерсных рынков

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Лукас - Компьютерный анализ фьючерсных рынков краткое содержание

Относительно недорогой и аккуратной считается, согласно книге «Компьютерный анализ фьючерсных рынков», передача путем высокочастотных сигналов данных фьючерсных бирж. Такие данные передаются через спутники, и такая передача осуществляется с достаточно высокой скоростью. А программное и аппаратное обеспечение довольно недорогое и с каждым годом становится все дешевле, проще в использовании и быстрее. При правильном использовании, компьютеры могут стать как благословенными хранителями времени, так и разрушительными его пожирателями, при их неверном применении. Они дают нам возможность восстанавливать и сохранять практически бесконечное число данных и рассматривать их с различных точек зрения.

Компьютерный анализ фьючерсных рынков - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

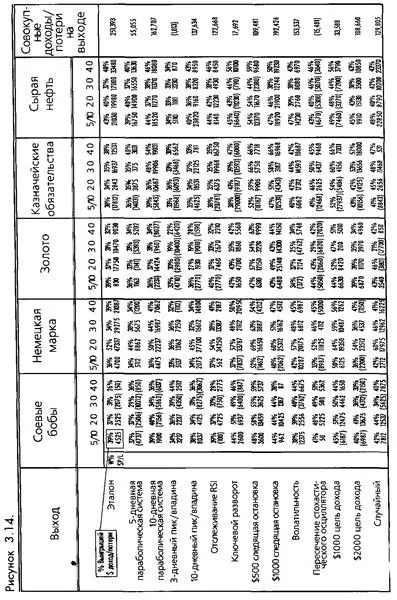

Отношение среднего дохода к средним потерям не несет большого смысла, так как мы тестируем без остановок и без учета проскальзывай и и и комиссионных- Статистическим параметром, который на самом деле показывает наиболее содержательные изменения в зависимости от выходов, является совокупный доход. Мы подчеркивали, что как мера общей эффективности торговой системы совокупный доход не является лучшим индикатором. Однако в этом случае мы будем использовать совокупный доход и процент выигрышей в качестве величин для сравнения.

Эталонная система

Все результаты тестирования, показанные в этом разделе, относятся к периоду с января 1986 до декабря 1990 (пять лет). Тесты использовали дневные открытия, пики, впадины и закрытия. Все вхождения производились на открытии дня, следующего за пересечением скользящих средних. Несмотря на то, что начальные остановки потерь являются формой выхода, здесь они только усложнят процесс, так что мы не использовали остановки контроля рисков в наших тестах. Проскальзывания и комиссионные мы установили равными нулю. Мы тестировали те же пять рынков, которые использовали в предыдущем разделе: немецкую марку, золото, соевые бобы, казначейские обязательства и сырую нефть. Те методы выхода, которые мы подобрали для тестирования, являются популярными и логичными стратегиями, и мы предположили, что они будут представлять интерес*для большинства трейдеров.

Как можно видеть, результаты нашей эталонной системы не очень впечатляют, но вполне подходят для наших целей. Вообще говоря, основная уязвимость системы скользящих средних состоит в ее выходах. Когда цены меняют направление, мы можем ожидать потери большой части доходов прежде, чем будет сигнализирован разворот. Теоретически, выходы, являющиеся более чувствительными, чем вхождения, должны поймать большую часть каждого рыночного движения. Ниже приведено описание стратегий выхода, которые мы тестировали.

Параболическая остановка и разворот.

Параболическая стратегия, которую мы тестировали, вычислялась не совсем в соответствии с изначальной формулой Уайлдера. Мы использовали для тестирования System Writer Plus, а Параболическая формула, которая там представлена, отличается от оригинальной. Версия System Writer позволяет пользователю выбирать количество прошлых дней для поиска начальной точки экстремального пика или впадины. В других отношениях вычисления идентичны. Мы провели два теста: один с использованием 5-дневной параболической стратегии и другой с использованием 10-дневной параболической стратегии.

Поддержка/Сопротивление.

Один из наиболее распространенных и понятных нам выходов - это выход, который отслеживает пик или впадину последних п дней. Остановка включается, когда коррекция рынка доходит до точки остановки. Мы провели два теста: один с использованием пика или впадины последних 3 дней, а другой с использованием пика или впадины последних 10 дней.

• Отслеживание RSI (Индекс относительной силы).

Мы здесь использовали RSI Уайлдера для определения перекуплен и ости или пере преданности рынка. Когда 9-дневный RSI поднимается выше 75 или опускается ниже 25 и рынок закрывается в направлении противоположном направлению нашей торговли, мы выходим на открытии следующего дня. Идея заключается в том, чтобы выйти с все еще сильного рынка вместо того, чтобы ждать серьезной коррекции.

Ключевой разворот.

Из различных фигур, которые должны сигнализировать о точках поворота рынков, вероятно, наиболее широко известным является ключевой разворот. Основным определением ключевого разворота (для выхода из длинной позиции) является новый рыночный пик, за которым следует понижение цены закрытия по отношению к закрытию предыдущего дня. Для нашего теста мы определили ключевой разворот как новый пик за последние 10 дней, за которым следует закрытие ниже закрытия предыдущего дня. Ключевой разворот для выхода из короткой позиции определяется как новая впадина последних 10 дней, за которой следует закрытие выше закрытия предыдущего дня. (Смотрите рисунок 3-14.)

Следящие остановки

Риск на открытой торговле может определяться двумя способами. Исходный риск - это разность между ценой при вхождении на рынок и остановкой контроля рисков. Балансовый риск - это разность между рыночной ценой открытой позиции и ценой, диктуемой вашей стратегией выхода. Большинство следующих за трендом разворотных выходов, таких как выходы нашей эталонной системы, находятся далеко от рынка, делая риск на открытых позициях значительным. Балансовый риск увеличивается, когда торговля происходит на портфеле рынков. Это утверждение может быть оспорено тем, что балансовый риск является "приятной проблемой", потому что он увеличивается на прибыльных позициях. Но потери есть потери, независимо от того, возникают ли они на пике баланса вашего счета или нет. И в том, и в другом случае деньги пропадают с вашего счета.

Одним из простых способов контроля рисков такого рода является размещение остановки позади торговли. Остановка может вычисляться несколькими способами, но для нашего теста мы выбрали фиксированную долларовую остановку, вычисляемую из самого высокого или низкого закрытия в направлении торговли. Мы тестировали следящие остановки в $500 и $1000.

Когда вы смотрите на результаты таких выходов, обратите внимание на то,что процент выигрышей значительно выше, чем тот, который можно увидеть у остальных тестов. Объяснение: когда рынок корректируется, торговля закрывается прежде, чем получает возможность стать убыточной. Платой за это является то, что такие остановки отрицательно воздействуют на совокупные доходы, так как некоторые пози ции будут закрыты слишком далеко от точки достижения их максимального потенциального дохода. При прочих равных, нам нравится использование следящих остановок, особенно в сочетании с другим типом выходов. Они предлагают относительно устойчивый способ защиты доходов. Следящие остановки будут также приводить к понижению непостоянства торговых результатов, измеряемых стандартным отклонением. Чем меньше стандартное отклонение торгов, тем более гладкая кривая счета.

Волатильность

Выход с рынка происходит на прорыве волатильности против направления тренда. Мы использовали )00 процентов пятидневного среднего истинного диапазона для определения наших сигналов выхода. Из основной теории следует, что изменение тренда часто сигнализируется значительным, произошедшим в один день ценовым движением в противоположном направлении.

Читать дальшеИнтервал:

Закладка: