Array Коллектив авторов - Интеллектуальный потенциал XXI века: ступени познания. Материалы V Региональной студенческой научно-практической конференции

- Название:Интеллектуальный потенциал XXI века: ступени познания. Материалы V Региональной студенческой научно-практической конференции

- Автор:

- Жанр:

- Издательство:Литагент БИБКОМ

- Год:2014

- Город:Казань

- ISBN:978-5-7882-1626-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Коллектив авторов - Интеллектуальный потенциал XXI века: ступени познания. Материалы V Региональной студенческой научно-практической конференции краткое содержание

Интеллектуальный потенциал XXI века: ступени познания. Материалы V Региональной студенческой научно-практической конференции - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Очень часто «потребительская корзина» упоминается в связи с выяснением прожиточного минимума. Величина прожиточного минимума – это оценка потребительской корзины в денежном выражении, а официально бедными считаются люди, чей размер дохода на одного человека в семье ниже прожиточного минимума. Размер прожиточного минимума устанавливается в каждом регионе России. Если у какого-нибудь региона минимальный прожиточный минимум меньше, чем федеральный, то, по закону, должны быть выделены дополнительные денежные средства из государственного бюджета.

Прожиточный минимум является стоимостной оценкой потребительской корзины, а также обязательных платежей и сборов.

Рассмотрим величину прожиточного минимума в России за 2010-2013 гг. (табл.1)

Таблица 1

Величина прожиточного минимума в России за 2010-2013 гг.

Как следует из таблицы 1, за рассматриваемые 4 года величина прожиточного минимума возросла не так, как хотелось бы гражданам России.

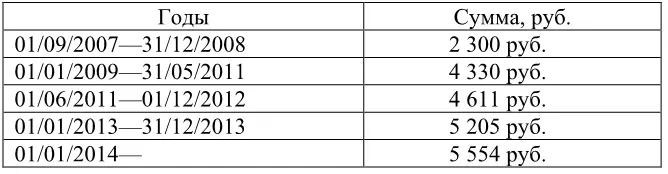

Одним из показателей уровня жизни населения является величина заработной платы. Минимальный размер оплаты труда – это размер месячной оплаты труда работника за определенный период, ниже которого платить нельзя. Рассмотрим МРОТ в России за 2007-2014 гг. (табл.2)

Таблица 2

Размер минимальной оплаты труда в России за 2007-2014 гг.

Минимальный размер оплаты труда (МРОТ) с 1 января 2013 года увеличился с 4611 рублей до 5205 рублей, что составляет 76 % от текущей величины прожиточного минимума (в процентном отношении +13 %).

Повышение минимального размера оплаты труда в 2013 году стало возможным, потому что не требует дополнительных расходов бюджета, а отражает уже произведенные расходы на индексацию зарплат. В России минимальный размер оплаты труда повышается ежегодно, но до сих пор не достиг текущего прожиточного минимума. На первый квартал 2012 года около 13,5 % населения России получали доходы ниже величины прожиточного минимума.

Таким образом, перед российским рынком труда стоит множество проблем. Для их решения надо в корне менять политику занятости. И в особенности федеральный закон. Нельзя сегодня пассивно сдерживать безработицу. Только целенаправленное активное повышение уровня занятости населения на действующих и на вновь создаваемых высокоэффективных наукоемких рабочих местах поможет снизить уровень безработицы.

Размер социальных гарантий работодателя определяется общим компенсационным пакетом работника, который помимо заработной платы включает в себя еще ряд опций:

– добровольное медицинское страхование (ДМС);

– дополнительное негосударственное пенсионное обеспечение (НПО);

– санаторно-курортное обслуживание и летний отдых (СКО);

– жилищные программы в различной форме (бесплатное предоставление жилья, жилищные ссуды, ипотечное кредитование и т.п.).

Общий компенсационный (социальный) пакет работника либо большой, либо маленький (вообще нет), либо оптимален. Оптимален, если он способствует стимулированию персонала и появлению у него мотивации трудиться на этом предприятии, рожать и обучать детей, содержать родителей и обустраивать жилье.

КОНЦЕПЦИЯ СИСТЕМЫ ПРОВЕРКИ ФИНАНСОВЫХ ПОТОКОВ

Российские организации не с чужих слов имеют сведения, что такое бюджетирование. Однако когда бизнес достигает до проверки осуществления бюджета и его рассмотрения, большинство предприятий встречаются с массой вопросов: каким способом исполнять проверку, кто должен ее производить, как оценивать появившиеся изменения.

Понятие бюджетной проверки включает два понятия: план и факт. Задача проверки ‒ рассмотрение плановых бюджетных показателей, влияющих на финансовый результат. В ходе проверки бюджетный контроль, во-первых, рассматривает фактические итоги финансово-хозяйственной деятельности; во-вторых, раскрывает изменения в плановых ценах и устанавливает их причины; в-третьих, приобретает административные постановления по изменению планов и бюджетов в возможных происшествиях.

Для того чтобы реализовать эти цели, значительно исправляют эффективную систему контроля. В организациях может быть осуществлено множество разнообразных способов проверки бюджета. Мы остановимся на двух установленных методах:

‒ проверка бюджетов по изменениям;

‒ казначейский контроль.

Бюджет организации исполняет финансовый план влияний по приобретению величины доходности. Для исполнения применяется расчет изменений, в ходе которого:

‒ обнаруживают изменения вследствие данных управленческого учета;

‒ называют цену изменения с точки зрения воздействия на итог;

‒ устанавливают характер изменений и их основания;

‒ Подготовка назначения и вероятные решения на рассмотрении изменений.

План-факт рассмотрение, возможно, протягиваться как для всех главных, так и для некоторых операционных бюджетов. Его главная задача – раскрыть основания изменений, а именно установить, какие из показателей, бюджетных статей подействовали на реализацию бюджета организации.

Основа системы проверки – казначейский контроль реализации бюджета, то есть проверка оттока и притока денежных средств, которые намечены в бюджете движения денежных средств.

Контроль бюджета движения денежных средств осуществляет бюджетный контроль. Он руководствуется лимитами денежных средств, назначает статьи бюджета для финансирования сверхплановых расходов. Финансовый контролер оценивает каждую поступающую заявку на осуществление расчетов и выясняет, не превышает ли она лимит по соответствующей статье бюджета. Превышение лимитов в бюджетном периоде может допускаться только по специальному распоряжению уполномоченного должностного лица. Обычно им является финансовый или генеральный директор. Но когда речь идет о перераспределении расходов между различными бюджетными статьями, эти полномочия, как правило, закрепляются за самими финансовыми контролерами.

Казначейский контроль очень часто применяется в холдингах, где управляющая компания распоряжается денежными средствами филиалов. Сами филиалы лишь инициируют платеж, а финансовое управление головной компании сравнивает его сумму с данными, заложенными в бюджете, и после этого принимает решение об оплате. Однако не всегда эта методика является действенной. Типичная ошибка при таком виде контроля – жесткое закрепление лимитов по всем статьям и неотлаженная система корректировки бюджета.

Читать дальшеИнтервал:

Закладка: