Наталья Курысь - Иностранные инвестиции. Российская история

- Название:Иностранные инвестиции. Российская история

- Автор:

- Жанр:

- Издательство:Array Литагент «Юридический центр»

- Год:2003

- Город:Санкт-Петербург

- ISBN:5-94201-187-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Курысь - Иностранные инвестиции. Российская история краткое содержание

Для преподавателей, студентов и аспирантов юридических и экономических учебных заведений, а также предпринимателей и сотрудников инвестиционных компаний.

Иностранные инвестиции. Российская история - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

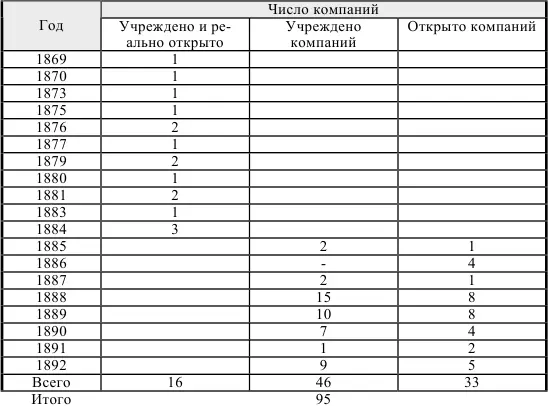

Проведенная в 1887 г. регистрация всех действовавших в стране иностранных компаний и налаженный с 1887–1888 гг. их централизованный учет позволили получить наиболее достоверные данные о количестве таких компаний в России. До этой даты сведения такого порядка были неполными. Л. Е. Шепелев указывает на следующее число (табл. 1) иностранных компаний, возникших на 1897 г.

Таблица 1

Иностранные акционерные компании, действовавшие на территории России [134] Шепелев Л. Е . Акционерные компании в России… С. 95–96.

Поскольку под централизованный учет ранее не подпадали данные, указанные в таблице с 1869 по 1884 г., невозможно было обозначить количество учрежденных и реально открытых компаний. Данные о размере иностранного капитала в промышленности России и по отраслям представлены ниже.

Правительство также продолжало формировать условия для деятельности иностранных обществ в России при рассмотрении каждого конкретного случая. В рассматриваемый период было утверждено множество положений об условиях деятельности, которые в полном виде входили в Собрание Узаконений и Распоряжений Правительства. В этих «условиях» в основном соблюдались главные принципы, изложенные выше. Так, в Положении «Об условиях, на которых разрешено Французскому акционерному обществу под наименованием “Компания рудников Ахталы” производить свои операции в России» [135] ПСЗ III. Т. VIII. Ст. 5440.

указывалось и условие подчинения общества всем действующим и «имеющим быть изданным в России законам и правилам» (п. 2) и особые права иностранцев на владение недвижимостью, чтобы всякое приобретение недвижимой собственности совершалось на основании действующих в Империи законов «и притом исключительно для надобностей предприятия, по предварительному удостоверению местным губернаторским начальством, основанном на согласии с местным горным начальством, действительной потребности в таком приобретении» (п. 4). Для управления делами компании в России учреждалось ответственное агентство, обязанное публиковать ежегодные отчеты и представлять их в соответствующее министерство и местное губернское податное присутствие, а также извещать через печать о времени, месте и предметах занятий собраний акционеров (п. 5, 6, 7). Слияние или соединение компании с другими могло иметь место только с особого разрешения российского правительства (п. 9); претензии к компании по операциям в России подлежали преимущественному удовлетворению за счет принадлежащего ей имущества (п. 3); разбор споров по операциям в России должен был проводиться в русских судебных учреждениях на основании русских законов (п. 8). А вот условия об обязанности компании внести в Государственный особый банк залог, а также право российского правительства «во всякое время… взять назад выданное разрешение на производство операций в России и потребовать их прекращения без всякого объяснения причин» не оговаривались.

Таким образом, можно сделать вывод о том, что в конце XIX в. при легализации деятельности иностранных обществ в России имел место субъективизм, выражавшийся в определении условий деятельности для каждого отдельного иностранного предприятия. Следует подчеркнуть, что полностью равных условий для деятельности компаний подобного рода, а также национальных, не существовало. В Законе «О товариществах по участкам, или компаниях на акциях» по усмотрению правительства учреждение компании на акциях разрешается в трояком виде: «или 1) дается одно простое дозволение составить компанию, без присвоения ей каких-либо изъятий из общего порядка; или 2) предоставляются вместе с тем некоторые особые преимущества в виде временных изъятий из общих правил, как то льготы в податях и повинностях и т. п.; или же 3) даруется компании привилегия, т. е. исключительное право действия, с воспрещением того же предприятия, в течение известного срока, всем другим» [136] Свод законов гражданских (СЗ. Т. Х. Ч. I. Изд. 1900 г., по прод. 1906 г. и 1908 г.). С предметным указателем и с позднейшими узаконениями по день выхода в свет / Сост. А. Л. Саатчиан. СПб., 1911. С. 365.

. То есть компании, как русские, так и иностранные (что говорило о национальном режиме деятельности последних), чья деятельность признавалась особенно полезной (однако критерии этой полезности нигде не были указаны), получали право на монопольную деятельность в этой области и на другие льготы в течение известного срока. Например, освобождение от тех или иных налогов и сборов (как в случае с французской «Компанией рудников Ахталы») или же прямые субсидии. Кроме того, на иностранных инвесторов распространялась та же система налогообложения, что и на российских предпринимателей [137] Бобович И. М . Указ. соч. С. 60.

. Для поддержки некоторых компаний правительство приобретало их акции (небольшие пакеты), а затем передавало их в пользу компаний [138] Шепелев Л. Е. Указ. соч. С. 33.

.

В октябре 1888 г. при рассмотрении в Кабинете министров вопроса о разрешении операций в России одного из иностранных обществ (австрийского акционерного общества «Фабрика пистонов и патронов, бывшая Селлие и Белло») И. А. Вышнеградский счел необходимым высказать и обосновать свое принципиальное мнение относительно привлечения в Россию иностранных капиталов вообще и иностранных компаний в частности: «Эксплуатация естественных богатств страны, а затем и ведение всякого торгово-промышленного предприятия посредством национальных капиталов в экономическом отношении представляют несомненные преимущества сравнительно с тем порядком вещей, который создается при привлечении к делу иностранных капиталов. Так, в первом случае прибыль от предприятия остается внутри страны, увеличивая национальные капиталы, а во втором прибыль эта обращается за границу, обогащая иностранные государства, тем не менее, при сравнительном недостатке в России капиталов и существующей вследствие сего дороговизне на них, затруднение доступа иностранным капиталам к производству промышленных предприятий в России представлялось бы нежелательным для дальнейшего развития отечественной промышленности» [139] Там же.

. Необходимо отметить, что время опровергнет тезис Вышнеградского об обращении прибыли иностранных предприятий исключительно за границу. Дискуссионные вопросы о пользе и вреде иностранных инвестиций в экономику России будут рассмотрены нами ниже. Но при всем неблагоприятном отношении правительственных кругов к деятельности иностранных компаний И. А. Вышнеградский признавал необходимым условием развития отечественной промышленности привлечение иностранных капиталов, что будет способствовать не только усовершенствованию в различных отраслях производства, но и способствовать распространению в рабочем населении полезных технических знаний.

Интервал:

Закладка: