Владимир Галаганов - Право социального обеспечения

- Название:Право социального обеспечения

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2014

- Город:Москва

- ISBN:978-5-406-02159-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Галаганов - Право социального обеспечения краткое содержание

Соответствует Федеральному государственному образовательному стандарту третьего поколения.

Для студентов среднего специального образования, обучающихся по специальностям 030912 «Право и организация социального обеспечения» и 040401 «Социальная работа», а также граждан, интересующихся вопросами социального обеспечения.

Право социального обеспечения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

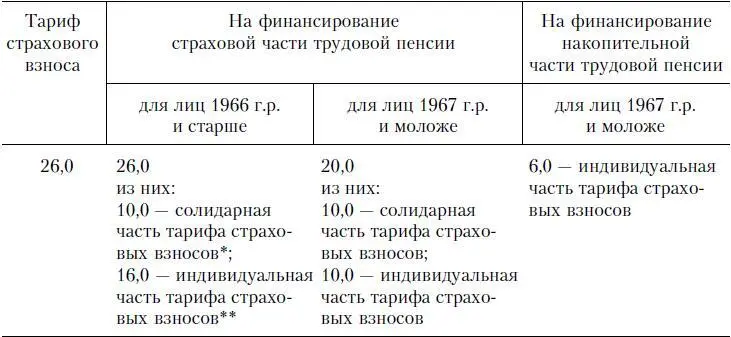

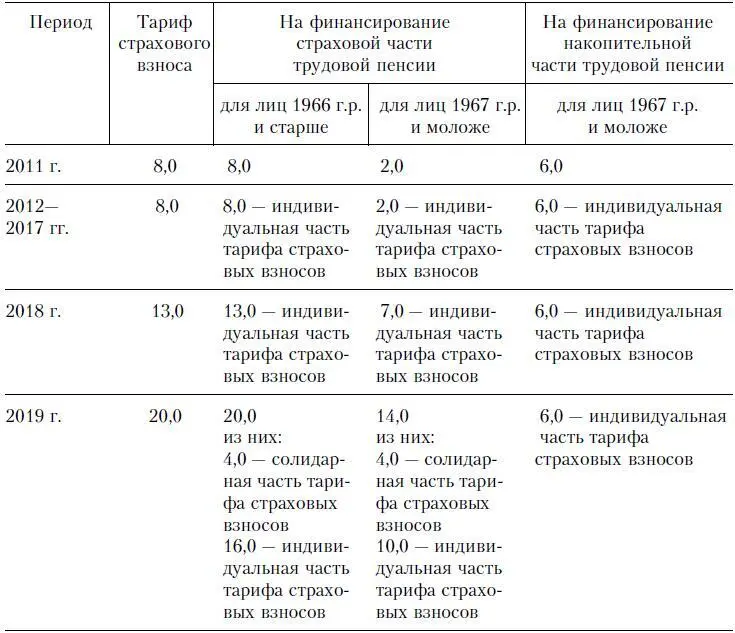

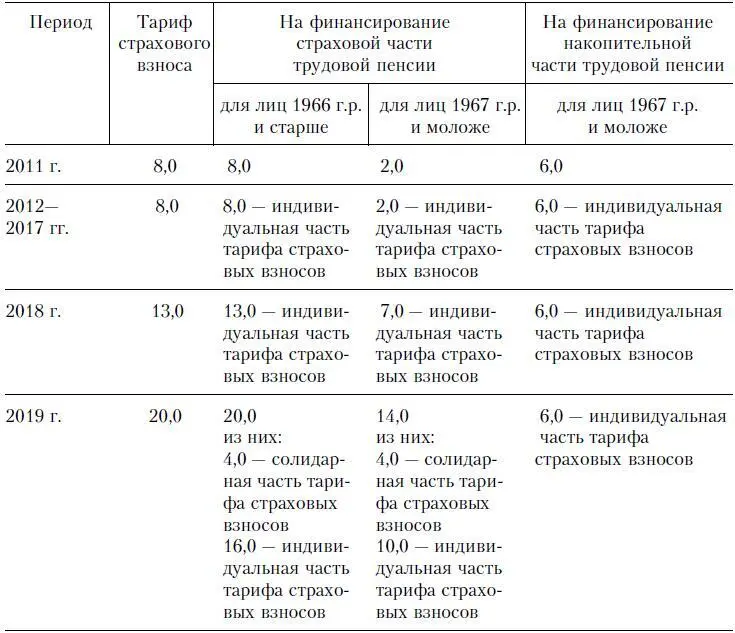

Таблица 2.5. Тарифы страховых взносов в 2011–2014 гг. (%) для отдельных категорий страхователей (сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования; организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог; страхователей, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы и пр.)

Таблица 2.6. Тарифы страховых взносов в 2011–2019 гг. для страхователей (%) (из числа: хозяйственных обществ, созданных после 13 августа 2009 г. бюджетными научными учреждениями в соответствии с Федеральным законом от 23 августа 1996 г. «О науке и государственной научно-технической политике» и образовательными учреждениями высшего профессионального образования в соответствии с Федеральным законом от 22 августа 1996 г. «О высшем и послевузовском профессиональном образовании»; организаций и индивидуальных предпринимателей, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, для организаций и индивидуальных предпринимателей, заключивших соглашения об осуществлении туристско-рекреационной деятельности и производящих выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер; для организаций, осуществляющих деятельность в области информационных технологий, за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности)

Таблица 2.7. Тарифы страховых взносов в 2011–2014 гг. для страхователей, производящих выплаты физическим лицам и осуществляющих производство, выпуск в свет (в эфир) и (или) издание средств массовой информации (за исключением средств массовой информации, специализирующихся на сообщениях и материалах рекламного и (или) эротического характера), в том числе в электронном виде, по отдельным основным видам экономической деятельности

Для работодателей, использующих труд членов летных экипажей воздушных судов гражданской авиации, установлен сверх ставки ЕСН, зачисляемой в ПФР, дополнительный тариф страховых взносов в ПФР в размере 14 % [14] Федеральный закон от 27 ноября 2001 г. «О дополнительном социальном обеспечении членов летных экипажей воздушных судов гражданской авиации».

.

Отдельные категории страхователей, указанные в Законе о пенсионном страховании, уплачивали суммы страховых взносов в бюджет ПФР в виде фиксированного платежа. Размер такого фиксированного платежа в расчете на месяц устанавливается исходя из стоимости страхового года, ежегодно утверждаемой Правительством Российской Федерации. Минимальный размер фиксированного платежа на финансирование страховой и накопительной частей трудовой пенсии устанавливался в размере 150 руб. в месяц и являлся обязательным для уплаты. При этом 100 руб. направлялось на финансирование страховой части трудовой пенсии, 50 руб. – на финансирование накопительной части трудовой пенсии. Речь идет о тех лицах, которые добровольно вступают в правоотношения по обязательному пенсионному страхованию. К ним относились две категории лиц:

♦ российские граждане, работающие за пределами территории России. Они могут добровольно вступать в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в бюджет ПФР за себя [15] Письмо ПФР от 7 октября 2003 г. № СД-09-24/10623 «О добровольном вступлении в правоотношения по обязательному пенсионному страхованию граждан, ведущих личное подсобное хозяйство».

;

♦ физические лица вправе добровольно вступать в правоотношения по обязательному пенсионному страхованию и осуществлять уплату страховых взносов в бюджет ПФР за другое физическое лицо, за которое не уплачиваются страховые взносы страхователем в соответствии с Законом о пенсионном страховании. К ним относятся индивидуальные предприниматели, адвокаты, частные детективы и занимающиеся частной практикой нотариусы [16] Постановление ПФР от 2 августа 2006 г. № 197п «Об утверждении Порядка регистрации в территориальных органах ПФР страхователей, уплачивающих страховые взносы в Пенсионный фонд Российской Федерации в виде фиксированных платежей».

.

С принятием в 2009 г. Федерального закона о страховых взносах фиксированный платеж заменяется уплатой в виде стоимости страхового года. Под нею понимается сумма денежных средств, которые должны поступить за застрахованное лицо по обязательному пенсионному страхованию в бюджет ПФР в течение одного финансового года для предоставления этому лицу пенсионного обеспечения в размере, определенном законодательством РФ. В свою очередь стоимость страхового года определяется как произведение минимального размера оплаты труда (МРОТ), установленного федеральным законом на начало финансового года, за который уплачиваются страховые взносы, и тарифа страховых взносов в ПФР, увеличенное в 12 раз. В виде общей формулы это можно представить так: МРОТ x 26 % x 12.

Платежи в виде стоимости страхового года осуществляют как индивидуальные предприниматели, адвокаты, нотариусы, занимающиеся частной практикой, так и лица, добровольно вступившие в правоотношения по обязательному пенсионному страхованию, а именно:

1) граждане Российской Федерации, работающие за пределами территории РФ, в целях уплаты страховых взносов в ПФР;

2) физические лица в целях уплаты страховых взносов за другое физическое лицо, за которое не осуществляется уплата страховых взносов страхователем в соответствии с федеральными законами о пенсионном страховании и о страховых взносах;

3) застрахованные лица, осуществляющие в качестве страхователей уплату страховых взносов, рассчитанных исходя из стоимости страхового года, в части, превышающей размер страхового взноса (предусмотренный ст. 28 Федерального закона о пенсионном страховании);

Читать дальшеИнтервал:

Закладка: