Владимир Галаганов - Право социального обеспечения

- Название:Право социального обеспечения

- Автор:

- Жанр:

- Издательство:Array Литагент «Кнорус»

- Год:2014

- Город:Москва

- ISBN:978-5-406-02159-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Галаганов - Право социального обеспечения краткое содержание

Соответствует Федеральному государственному образовательному стандарту третьего поколения.

Для студентов среднего специального образования, обучающихся по специальностям 030912 «Право и организация социального обеспечения» и 040401 «Социальная работа», а также граждан, интересующихся вопросами социального обеспечения.

Право социального обеспечения - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если плательщик страховых взносов относится одновременно к нескольким категориям плательщиков страховых взносов, он исчисляет и уплачивает страховые взносы по каждому основанию.

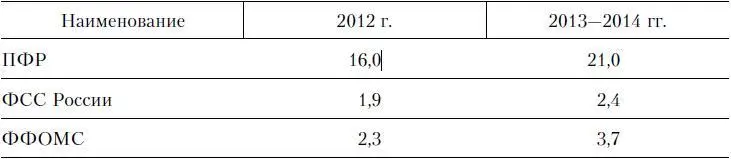

Федеральными законами о конкретных видах обязательного социального страхования могут устанавливаться иные категории страхователей, являющихся плательщиками страховых взносов. Так, в зависимости от категории плательщиков, занимающихся определенными видами хозяйственно-экономической деятельности, установлены различные тарифы страховых взносов и на конкретный период времени (табл. 2.1).

Таблица 2.1. Тарифы страховых взносов (%) для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог

Таблица 2.2. Тарифы страховых взносов (%) для организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, имеющих статус резидента технико-внедренческой особой экономической зоны), которыми признаются российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных

Таким образом, финансовые отношения, связанные с формированием денежных средств обязательного социального страхования, регулируются нормами финансового права. Что касается ответственности страхователей, то регулирование таких вопросов осуществляется нормами административного права (Кодекс РФ об административных правонарушениях, принятый 30 декабря 2001 г. с посл. измен. и доп.).

Деятельность каждого социального страхового фонда имеет свои особенности и поэтому рассматривается отдельно.

Таблица 2.3. Тарифы страховых взносов на 2012–2014 гг. (%) для сельскохозяйственных товаропроизводителей, для организаций народных художественных промыслов и семейных (родовых) общин коренных малочисленных народов Севера, Сибири и Дальнего Востока Российской Федерации, занимающихся традиционными отраслями хозяйствования; для организаций и индивидуальных предпринимателей, применяющих единый сельскохозяйственный налог; для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, для общественных организаций инвалидов, для организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 %, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 %, для учреждений, созданных для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством РФ по представлению общероссийских общественных организаций инвалидов

Средства государственного бюджета Российской Федерации.Состояние финансов любого государства определяется по его бюджету. Правовые основы функционирования бюджетной системы государства, правовое положение субъектов бюджетных правоотношений, порядок регулирования межбюджетных отношений, основы бюджетного процесса, основания и виды ответственности за нарушение бюджетного законодательства устанавливаются Бюджетным кодексом РФ (БК РФ). Все эти вопросы изучаются в рамках таких учебных дисциплин, как финансовое право или бюджетное право, они не являются предметом права социального обеспечения. Поэтому рассмотрим только основные понятия, относящиеся к бюджетному праву.

Бюджет – это форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления. Консолидированный бюджет – это свод бюджетов всех уровней бюджетной системы РФ на соответствующей территории.

Бюджетная система Российской Федерации – основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая нормами права совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Доходы бюджета – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти Российской Федерации, органов государственной власти субъектов и органов местного самоуправления.

Расходы бюджета представляют собой денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления.

Дефицит бюджета – превышение расходов бюджета над его доходами, а профицит бюджета – это превышение доходов бюджета над его расходами.

Помимо этого в БК РФ определены следующие понятия:

♦ дотация – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации на безвозмездной и безвозвратной основах для покрытия текущих расходов;

♦ субвенция – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации или юридическому лицу на безвозмездной и безвозвратной основах на осуществление определенных целевых расходов;

♦ субсидия – бюджетные средства, предоставляемые бюджету другого уровня бюджетной системы Российской Федерации, физическому или юридическому лицу на условиях долевого финансирования целевых расходов.

В БК РФ также дается определение бюджетных ассигнований – это бюджетные средства, предусмотренные бюджетной росписью получателю или распорядителю бюджетных средств.

Читать дальшеИнтервал:

Закладка: