Коллектив авторов - Налоговые и таможенные инструменты регулирования инновационной деятельности

- Название:Налоговые и таможенные инструменты регулирования инновационной деятельности

- Автор:

- Жанр:

- Издательство:Литагент Дашков и К

- Год:2014

- Город:Москва

- ISBN:978-5-394-02504-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоговые и таможенные инструменты регулирования инновационной деятельности краткое содержание

Налоговые и таможенные инструменты регулирования инновационной деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Создание Таможенного союза – это важнейший шаг на пути интеграции региона, оказавший значительное положительное влияние на развитие каждой страны-участника союза. С точки зрения инновационного развития экономики каждой страны – это важное преимущество. Такой вид интеграции позволяет снять ограничения на движение товаров между странами и снять ограничения в технологических цепочках, когда компоненты высокотехнологичных товаров производятся в странах Таможенного союза. С другой стороны существование Таможенный союз накладывают дополнительную ответственность при подготовке и применении таможенного законодательства, поскольку оно должно эффективно применяться на всей территории Таможенного союза и учитывать большое количество особенностей.

Перед тем, как подробнее рассмотреть вопрос влияние таможенного механизма на инновационную экономику, необходимо определиться с некоторыми определениями, характерными для таможенного дела. Товар (в таможенном деле) – любое перемещаемое через таможенную границу движимое имущество, а также перемещаемые через таможенную границу отнесённые к недвижимому имуществу транспортные средства. Транспортные средства, понимаемые как транспортное средство в таможенном деле, к товарам не относятся. Это главная особенность терминологии таможенного дела. В дальнейшем в тексте данной главы под понятием товар понимается именно товар в таможенном деле.

Другим важным понятием в таможенном деле является таможенная политика. Таможенная политика – это целенаправленное воздействие государства на внешнеторговые товарные потоки с помощью соответствующих экономических инструментов и административных мер 27 27 Таможенное дело : учебник / В. И. Покровская. – М.: Издательство Юрайт ; Изд. Юрайт, 2011. – 731 с. – (Учебники ГУ – ВШЭ).

.

Таможенную политику, относящуюся к инновациям, можно разделить на две части: регулирующую экспорт и регулирующую импорт. В данном случае мы рассмотрим часть политики, регулирующую импорт товаров (оборудования, образцов и компонентов) необходимых для проведения исследований, а также для организации выпуска высокотехнологичной продукции.

Важно выделить основные задачи таможенной политики – пополнение бюджета за счет взимания пошлин за товары, ввозимые в страну, поддержание экономической безопасности страны и стимулирование национальных производителей.

Первая цель не связана со стимулированием экономики и развитием инновационной составляющей, т.к. носит фискальный характер. Напротив существование отдельных импортных пошлин может замедлять рост национальной экономики. Любые меры по снижению пошлин, которые являются необходимыми для реализации прочих задач, вступают в противоречие с задачей по максимизации поступающих пошлин и прочих платежей, связанных с пересечением товарами таможенной границы.

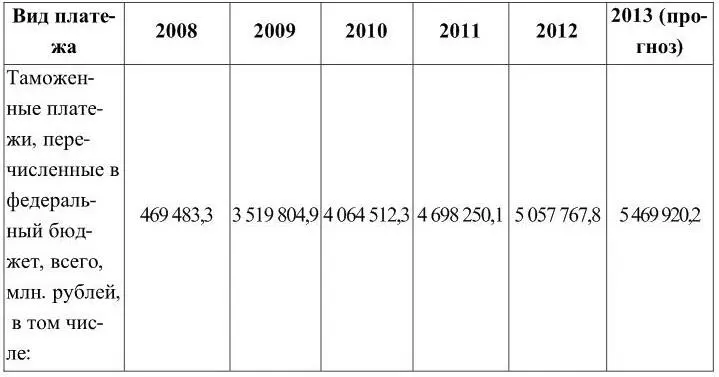

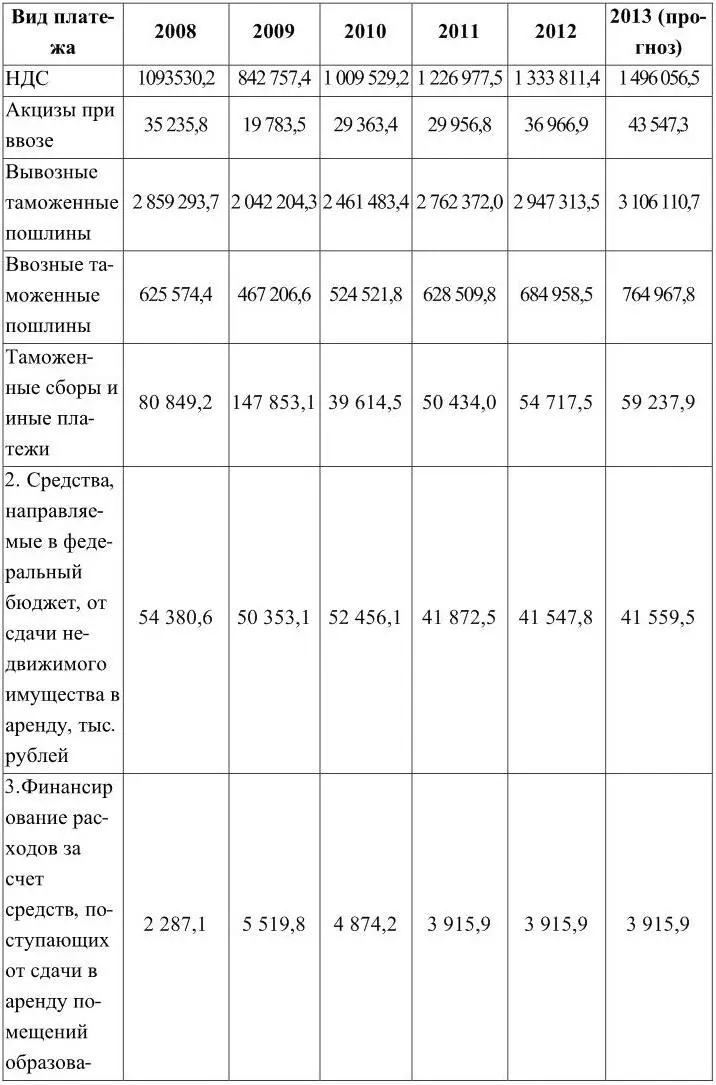

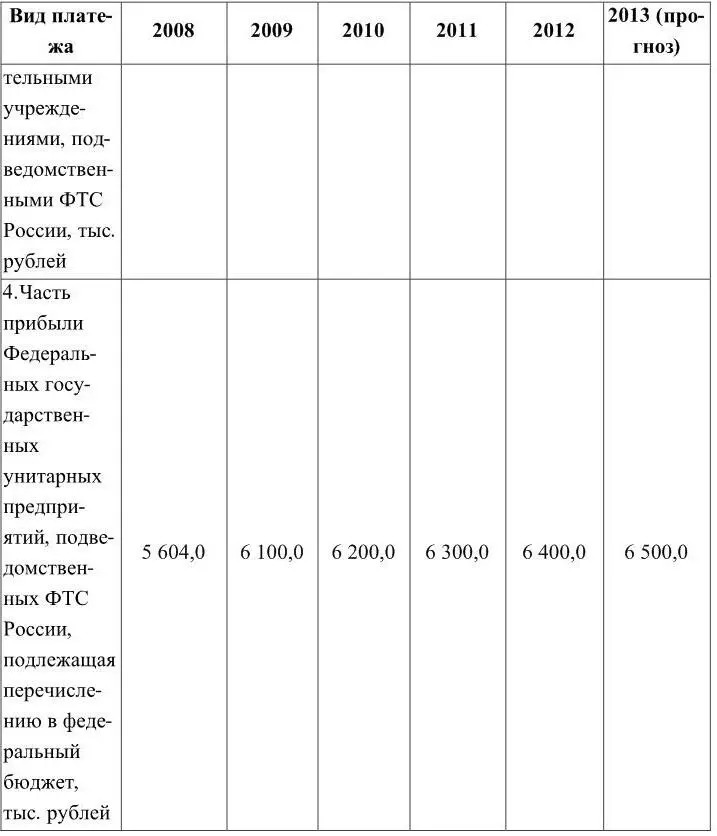

Таблица 1.1. – Оценка платежей в федеральный бюджет, администрируемые Федеральной таможенной службой 28 28 Составлено на основе доклада ФТС России о результатах и основных направлениях деятельности Федеральной таможенной службы на 2011–2013 годы 48

Из таблицы 1.1 видно, что поступления в федеральный бюджет Российской Федерации платежей, администрируемых Федеральной таможенной службой, составляет очень значительную сумму, сопоставимую с практически половиной федерального бюджета Российской Федерации. Так на 2013 год федеральный бюджет по доходам запланирован в объеме около 13 трлн. рублей, а поступления таможенных платежей в размере 5,5 трлн. 29 29 Основные характеристики федерального бюджета на 2013 год и на плановый период 2014 и 2015 годов, сайт Минфина России (http://info.minfin.ru/project_fb_fbproject.php) 51

.

Интересно рассмотреть внутреннюю структуру данных поступлений. В целом таможенные платежи (платежи, которые необходимо уплачивать при ввозе и вывозе товаров) делятся на таможенные пошлины (экспортные и импортные), налоги на импорт и таможенные сборы. Из таблицы 1.1 видно, что большая часть всех таможенных платежей приходится на НДС, уплачиваемый в связи с ввозом товара, и вывозные таможенные пошлины. Поступления от вывозных таможенных пошлин превышают поступления от НДС практически в 2 раза.

Анализ таблицы 1.1 показывает, что в течение 5 лет выросли поступления НДС, акцизы при ввозе, вывозные и ввозные таможенные пошлины при одновременном снижении таможенных сборов и иных платежей.

Для развития инновационных отраслей с точки зрения таможенного дела первостепенное значение играют ставки НДС и ввозной таможенной пошлины на комплектующие, оборудование и другие товары, необходимые для соответствующих производств и прикладных исследований. Из таблицы 1.1 видно, что ввозные таможенные пошлины на товары не столь значительны по сравнению с НДС, взимаемого в связи с ввозом товаров на таможенную территорию Таможенного союза. Это связано с тем, что ставка НДС для любого товара всегда составляет 18 % от таможенной стоимости, а таможенная пошлина обычно ниже в процентном соотношении.

Если рассматривать существующую систему уплаты таможенных платежей, применяемых к товарам, имеющим большое значение для инновационных производств и проведения научных исследований, то оказывается, что для ввоза таких товаров на территорию Таможенного союза созданы достаточно благоприятные условия.

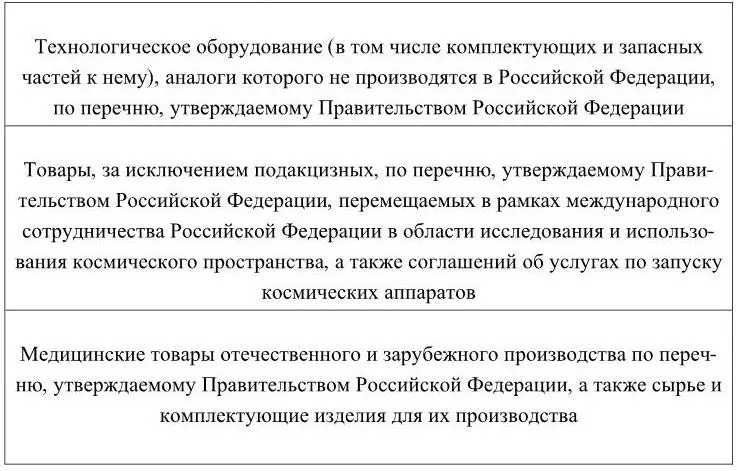

Прежде всего, это касается освобождения от НДС, уплачиваемого при ввозе товаров на территорию Таможенного союза, оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации, и некоторые другие группы товаров, которые приведены в таблице, также освобождаемые от данного вида НДС.

Таблица 1.2. – Отдельные группы товаров, не подлежащие налогообложению НДС (освобождающиеся от налогообложения) при ввозе на таможенную территорию Российской Федерации 30 30 Составлено на основе статьи 150 НК РФ

Следует подчеркнуть, что перечень технологического оборудования, аналоги которого не производятся в РФ, достаточно широк. Наряду с оборудованием для производства высокотехнологичных электронных товаров и космических аппаратов, в перечень включено оборудование для переработки чая или кофе, оборудование для работы с бумагой, машины для швейной промышленности, оборудование для производства макарон и спагетти 31 31 Постановление Правительства РФ от 30.04.2009 N 372 (ред. от 15.05.2013) "Об утверждении перечня технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации, ввоз которого на территорию Российской Федерации не подлежит обложению налогом на добавленную стоимость" 52

.

Интервал:

Закладка: