Коллектив авторов - Налоговые и таможенные инструменты регулирования инновационной деятельности

- Название:Налоговые и таможенные инструменты регулирования инновационной деятельности

- Автор:

- Жанр:

- Издательство:Литагент Дашков и К

- Год:2014

- Город:Москва

- ISBN:978-5-394-02504-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Налоговые и таможенные инструменты регулирования инновационной деятельности краткое содержание

Налоговые и таможенные инструменты регулирования инновационной деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

К сожалению, в соответствии с положениями НК РФ льготы по НДС предоставляются только для оборудования. Для комплектующих, используемых при производстве высокотехнологичных товаров подобных налоговых льгот не предусмотрено.

Кроме освобождения от НДС есть и другие виды льгот для высокотехнологичных товаров. Так для многих видов товаров, аналоги которых не производятся в Российской Федерации, наряду с освобождением от НДС при ввозе установлена нулевая ставка таможенной пошлины.

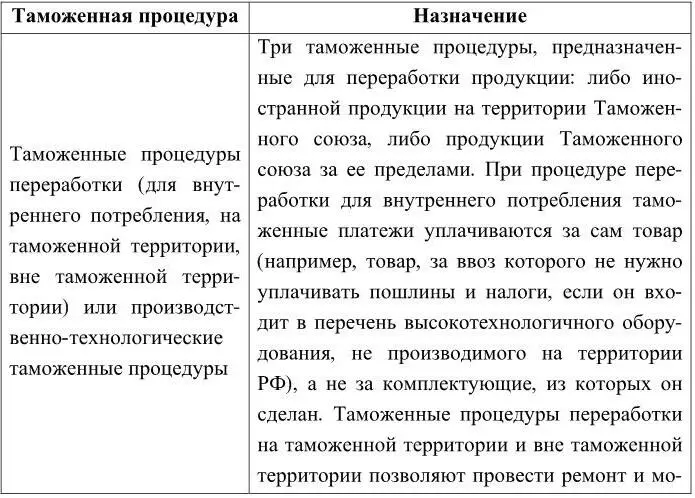

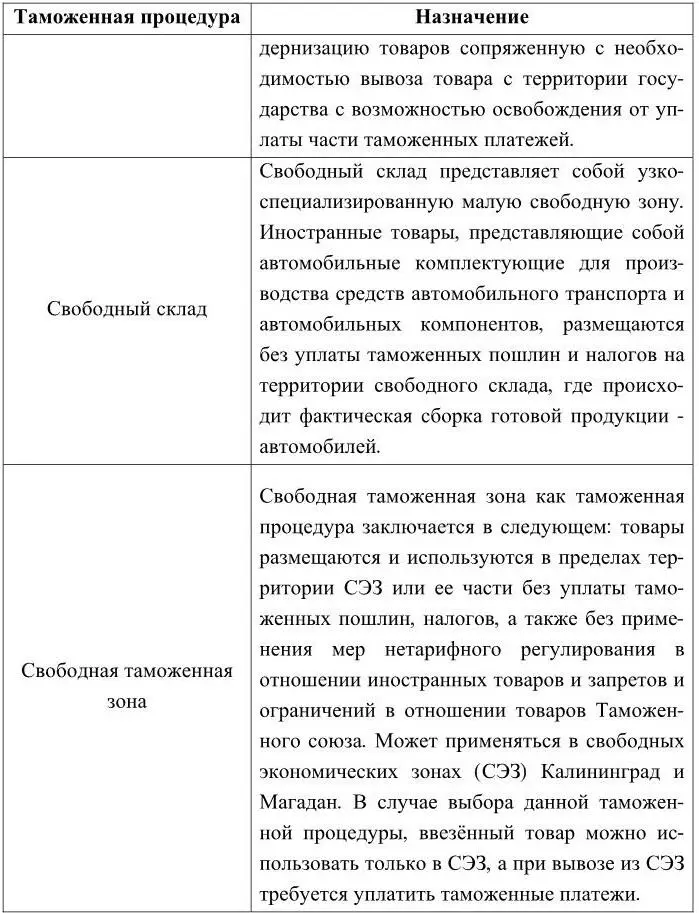

Важным инструментом таможенного законодательства являются таможенные процедуры, которые до принятия Таможенного кодекса Таможенного союза назывались таможенными режимами.

Таможенная процедура – совокупность норм, определяющих для таможенных целей требования и условия пользования и (или) распоряжения товарами на таможенной территории таможенного союза или за её пределами 32 32 ТК ТС, пп.26 п.1 ст.4 53

. Обычно таможенное законодательство применяется при экспорте и импорте товаров. Эти две таможенные процедуры вместе с процедурой таможенного транзита образуют группу основных таможенных процедур. Но есть и другие виды таможенных процедур, в том числе играющих большое значение для развития и функционирования отраслей, производящих высокотехнологичные товары. Наиболее важные с этой точки зрения таможенные процедуры приведены в таблице 1.3.

Таблица 1.3. – Таможенные процедуры (ТП), важные для стимулирования развития наукоемких производств

Примечание. Составлено автором на основе ТК ТС

Таким образом, таможенные процедуры могут являться основой правовой базы для введения других льгот для инновационного. Так таможенные процедуры свободного склада и свободной таможенной зоны действительно широко применяются при предоставлении льгот резидентам особых экономических зон, о которых речь пойдет в дальнейшем.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

1

Утверждены постановлением ГКНТ и Президиумом Академии наук СССР от 3 марта 1988 г. N 60/52

2

Рекомендации Министерства экономики РФ «Методические рекомендации по оценке эффективности инвестиционных проектов» № ВК 477 от 21 июня 1999 г.

3

ФЗ «О внесении изменений в часть вторую НК РФ и некоторые другие законодательные акты РФ» от 24.06.2007 г. № 216-ФЗ // Российская газета, № 165 от 01.08.2007. 8

4

Рост бюджетных расходов на эти цели осуществляется в соответствии с принятым в 2002 г. документом «Основы политики Российской Федерации в области развития науки и технологий на период до 2010 года и дальнейшую перспективу». 9

5

Справочные правовые системы "Консультант Плюс", а также «Ведомости» от 24.08.2010г.; GZT.ru от 06.05.2011

6

Стр.14 Юля

7

«Наука России в цифрах: 2010»: Ста. Сб. -М.:ГУ-ВШЭ, 2009 11

8

Справочные правовые системы "Консультант Плюс", а также «Ведомости» от 24.08.2010г.; GZT.ru от 06.05.2011

9

Федеральный закон «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» от 24.07.2009 № 2120ФЗ. 13

10

http://info.minfin.ru/

11

Симачев Ю. Знание – сила: как приложим, так и поедем. http://strf.ru/material.aspx? 18945&Catalogld=221&print=1

12

Выборка предприятий и проведение опроса были осуществлены Институтом экономики переходного периода. В выборке представлены предприятия, составляющие в сумме около 20 % занятых в российской промышленности. 16

13

Симачев Ю. Механизмы стимулирования инновационной активности. Презентация на российско-европейской конференции «Инновационная политика для обеспечения экономического роста: цели и инструменты». 12-13 ноября 2008 г, г. Москва.

14

Налоги должны стимулировать инновации. Журнал «Главный бухгалтер» от 20.11.2008. http://www.1gbuh.ru/ 17

15

http://www.rg.ru/2009/11/13/poslanie-tekst.html 18

16

Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации в части формирования благоприятных налоговых условий для финансирования инновационной деятельности» от 19.07.07 № 195-ФЗ 20

17

См. приложение № 2

18

Закон Томской области "Об инновационной деятельности в Томской области" от 4 сентября 2008 года № 186–ОЗ

19

Закон Ханты-Мансийского автономного округа – Югры "Об инновационной деятельности в Ханты-Мансийском автономном округе – Югре" от 10 июля 2010 г. № 114оз 21

20

См. приложение № 2

21

Налоговое стимулирование инновационных процессов / Отв. Ред. – Н.И. Иванова. – М.: ИМЭМО РАН, 2009. 22

22

См. приложение № 2 23

23

Гордеев О.В. Инструменты налогового регулирования инновационной деятельности // «Налоги» (газета), 2009, N 48. 26

24

Рекомендации участников третьего Международного Форума «Инновационное развитие через рынок интеллектуальной собственности», г. Москва, 26 апреля 2011 г. URL: http://www.rupto.ru/about/sod/informsovet/soobsh/2011/3_rinok.htm (дата обращения: 10.10.2011г.) 29

25

Инициатива Комитета по делам молодежи ГД РФ. URL: http://www.yojo.ru/?p=2309 (дата обращения: 10.10.2011г.) 32

26

Инвестиции в России//2004. № 1 41

27

Таможенное дело : учебник / В. И. Покровская. – М.: Издательство Юрайт ; Изд. Юрайт, 2011. – 731 с. – (Учебники ГУ – ВШЭ).

28

Составлено на основе доклада ФТС России о результатах и основных направлениях деятельности Федеральной таможенной службы на 2011–2013 годы 48

29

Основные характеристики федерального бюджета на 2013 год и на плановый период 2014 и 2015 годов, сайт Минфина России (http://info.minfin.ru/project_fb_fbproject.php) 51

30

Составлено на основе статьи 150 НК РФ

31

Постановление Правительства РФ от 30.04.2009 N 372 (ред. от 15.05.2013) "Об утверждении перечня технологического оборудования (в том числе комплектующих и запасных частей к нему), аналоги которого не производятся в Российской Федерации, ввоз которого на территорию Российской Федерации не подлежит обложению налогом на добавленную стоимость" 52

Читать дальшеИнтервал:

Закладка: